【IPO前哨】抗菌肽龙头普莱医药港股闯关:黄金赛道难掩财务困局

在港股18A章的舞台上,又一家未盈利生物科技公司叩响了资本市场的大门。2026年2月,普莱医药(江苏)股份有限公司(下称“普莱医药”)正式向港交所主板递交招股书,计划通过18A章规则实现上市,募资核心用途直指公司核心及在研候选药物的临床研发与商业化落地。

作为国内抗菌肽创新药赛道的先行者,普莱医药手握全球首款申报上市的加南类抗菌肽药物,踩中了抗生素耐药性危机下的抗感染药黄金赛道。但光鲜的管线布局背后,是公司成立十余年仍无一款产品实现商业化、业绩持续大额亏损、资不抵债的财务困局,这场IPO不仅是一次资本闯关,更成了决定企业生死的关键一役。

卡位抗菌肽黄金赛道,先发管线仍陷商业化困局

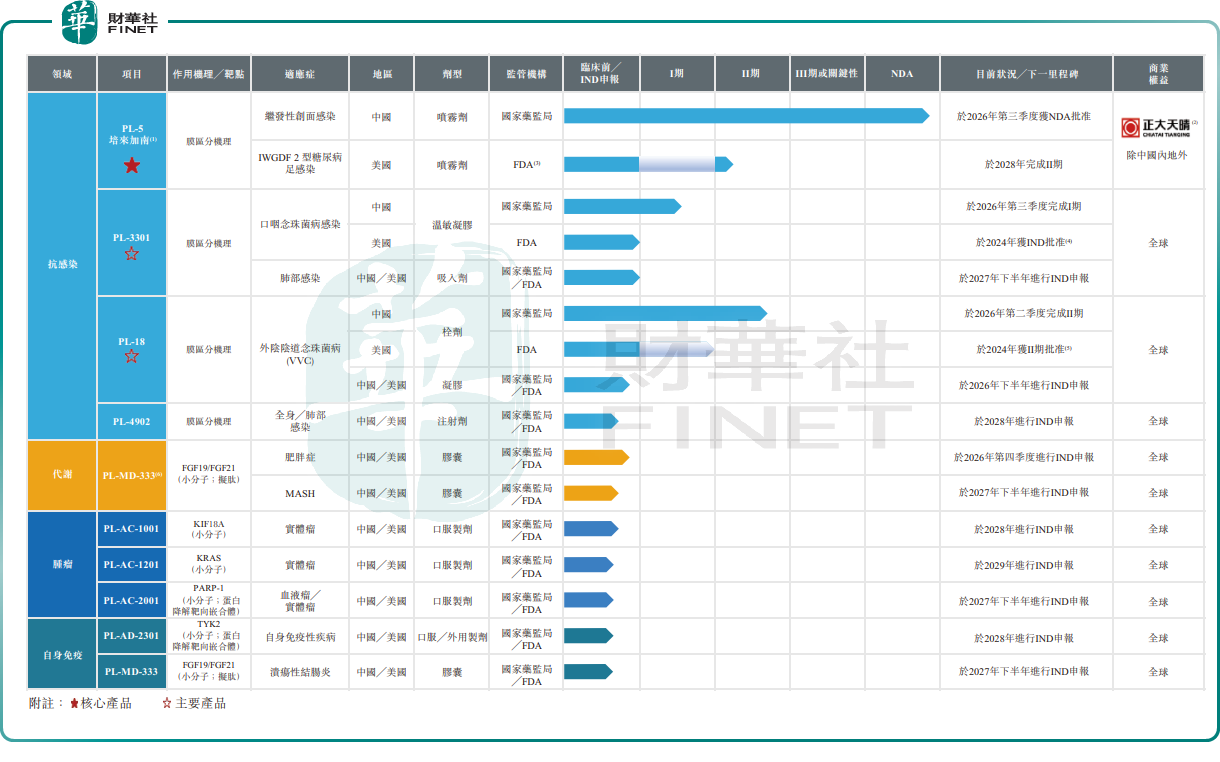

普莱医药成立于2009年,是国内最早深耕抗菌肽(AMP)治疗药物的创新药企之一,核心围绕自主提出的“膜区分机理”理论,搭建了四大技术平台,布局了9款候选药物,覆盖抗感染、代谢疾病、肿瘤及自身免疫四大治疗领域,其中3款已进入临床阶段,其余6款处于临床前研发阶段。

公司所处的多肽药物赛道,正处于规模扩容的关键周期。数据显示,中国多肽药物市场规模在2020年达到85亿美元,2024年小幅波动至83亿美元,随着临床需求的释放与技术突破,预计2030年至2035年间将以13.7%的复合年增长率高速增长,2035年市场规模将达到407亿美元。

在这条黄金赛道中,普莱医药的核心产品PL-5(培来加南)是其最大的筹码。

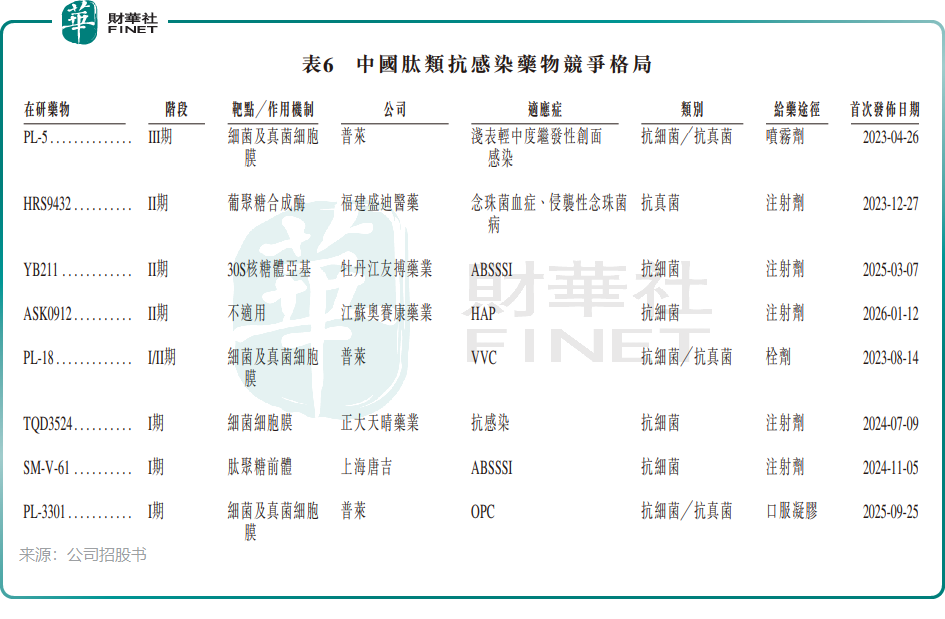

根据弗若斯特沙利文资料,PL-5是首款在全球提交新药上市申请(NDA)的加南类药物,通过破坏微生物膜完整性实现杀菌,对多重耐药菌具备广谱、高效的杀灭效果,还连续入选国家“十二五”“十三五”重大新药创制专项。在中国,PL-5已完成III期临床试验,且其NDA已于2024年12月获国家药监局受理,针对糖尿病足感染的适应症在美国开展了II期临床试验,是国内抗菌肽赛道进度最领先的品种。

但先发优势之下,PL-5的商业化前景早已埋下多重隐忧。从竞争格局来看,全球范围内已有6种处于临床阶段的肽类抗感染候选药物,中国市场也有8款同类型产品处于临床开发中,赛道竞争日趋激烈,PL-5的先发窗口期正在收窄。

更关键的是,产品的专利护城河已出现明显缺口,PL-5核心的中国化合物专利于2025年12月到期,美国化合物专利也预计将于2028年失效,仅剩制剂相关专利有效期至2041年。化合物专利到期后,产品将直接面临仿制药的冲击,即便顺利获批上市,商业化黄金周期也被大幅压缩。

除核心产品外,公司另外两款主要在研产品仍处于临床早期,短期无法贡献业绩。

其中,PL-3301是潜在同类首创的温敏肽凝胶,用于治疗口咽念珠菌病,目前正推进PL-3301针对口咽念珠菌病适应症的临床试验;PL-18聚焦外阴阴道念珠菌病治疗,在中国,针对VVC适应症的II期临床试验已完成入组,预计将于2026年第二季度完成。两款产品虽具备差异化布局优势,但距离上市仍有较长的研发周期,且面临临床失败、审批延迟等不确定性,无法缓解公司当下的业绩压力。

持续亏损叠加资不抵债,IPO成唯一“救命稻草”?

管线研发的持续高投入,与无商业化产品的收入缺口,让普莱医药陷入了“越研发越亏损”的典型困局,财务状况持续恶化。

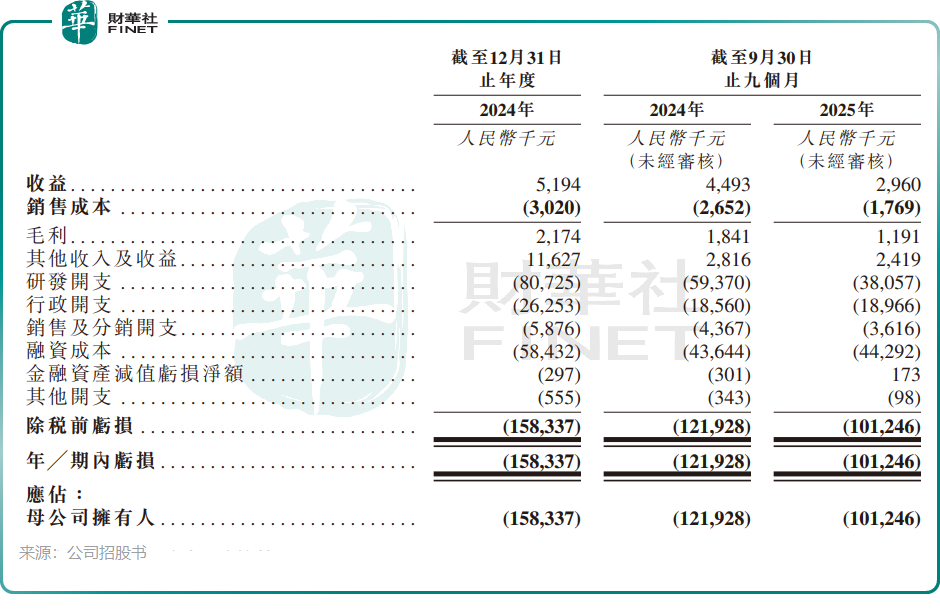

招股书数据显示,公司的收入来源极度单一且薄弱,2024年全年营收仅519.4万元(单位人民币,下同),2025年前三季营收同比下滑34.1%至296万元,且所有收入均来自专业级外用溶液等日护产品,核心创新药管线无任何商业化收入,主营业务造血能力完全缺失。

收入微薄的同时,公司的亏损规模却不低。2024年,普莱医药净亏损达1.58亿元,2025年前三季净亏损1.01亿元,亏损主要来自核心管线的高额研发投入,2024年及2025年前9个月,公司研发开支分别达8072.5万元、3805.7万元,分别占同期现金经营成本总额的88.0%、85.7%。对于尚无产品上市的创新药企而言,研发投入是刚性支出,这也意味着公司的亏损状态在可预见的未来仍将持续。

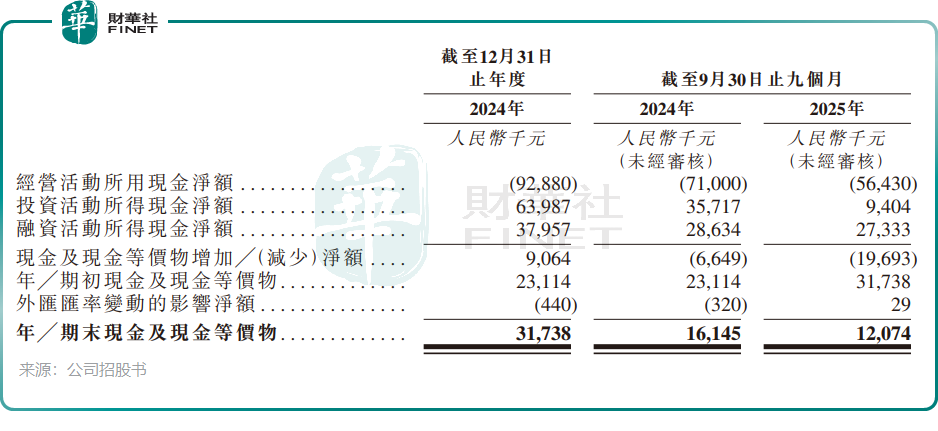

持续的亏损直接导致公司现金流与财务结构全面恶化,2024年,公司经营活动现金流净额为-9288万元,2025年前三季经营现金流净流出5643万元,始终处于净流出的状态。截至2025年9月底,公司账上现金及现金等价物仅1207.4万元,流动负债却高达8.81亿元,负债净额为-6.86亿元,已处于严重资不抵债的状态,同时流动比率仅0.06,短期偿债能力几乎为零。

为支撑管线研发,公司自成立以来已通过多轮私募融资,累计募资约7.87亿元,2025年11月完成的D+轮融资募资2.25亿元,投后估值达25.05亿元。但这笔融资仅能为公司“续命”,招股书测算,即便按照当前现金消耗水平,公司现有资金也仅能维持23个月的运营,且融资并未解决公司的核心债务压力。

也正因如此,此次港股IPO成为普莱医药的“救命稻草”。根据招股书披露,公司IPO募资将主要用于核心产品PL-5的研发与商业化、PL-3301与PL-18的临床试验推进、其他临床前管线的研发、技术平台升级,以及补充营运资金。唯有成功上市募资,公司才能维持管线研发的正常推进,同时化解股权回购的债务风险。

结语

作为国内抗菌肽创新药赛道的先行者,普莱医药的IPO之路,是当下未盈利生物科技企业的一个缩影。它手握全球领先的抗菌肽管线,卡位了抗生素替代的黄金赛道,却因专利到期、商业化权益让渡,让核心产品的价值大幅折损;十余年深耕研发建立了技术壁垒,却迟迟无法实现商业化落地,陷入资不抵债的财务困局。

对于港股市场而言,18A章早已告别了“唯管线论”的估值泡沫,投资者愈发看重创新药企的商业化能力、现金流安全与盈利确定性。普莱医药的这场IPO,既是一场与时间的赛跑。要在资金耗尽前完成上市,也要在专利到期前推动核心产品落地;更是一场对赛道价值的考验,资本市场是否愿意为抗菌肽的长期前景,为这家资不抵债的生物科技公司买单,答案仍待揭晓。