【百强透视】收入、利润创新高!农夫山泉(09633.HK)跳空大涨

3月25日,农夫山泉(09633.HK)、东鹏饮料(09980.HK)、华润饮料(02460.HK)所在的非酒精饮料板块迎来普涨,在第十二届“港股100强”评选中荣膺多项大奖的农夫山泉直接大幅高开,截至发稿时间涨逾8%,表现强劲。

值得注意的是,农夫山泉的大涨和最新披露的业绩有关。

营收破500亿,利润增速跑赢收入

从最新披露的2025年业绩来看,农夫山泉交出了一份亮眼的“成绩单”——去年收入达到525.53亿元(人民币,下同),同比增长22.5%,首次突破500亿大关;归母净利润更是达到158.68亿元,创下了新高,同比增速高达30.9%,跑赢了收入增速。

另外,农夫山泉建议派发期末股息每股普通股0.99元(共计股息约111.34亿元),大幅增长。

更值得关注的是,公司毛利率同比提升2.4个百分点至60.5%,主要系PET原材料采购价格下降,以及纸箱等包装物、白糖等原物料采购成本有所下降。同时,公司通过控制电商渠道销售占比,更好地稳定了经销体系价格秩序。

这份“收入增长、利润提速”的表现,直接打破了市场对其增长放缓的担忧,成为股价上涨的核心驱动力。

茶类产品收入大增,包装饮用水业务如何?

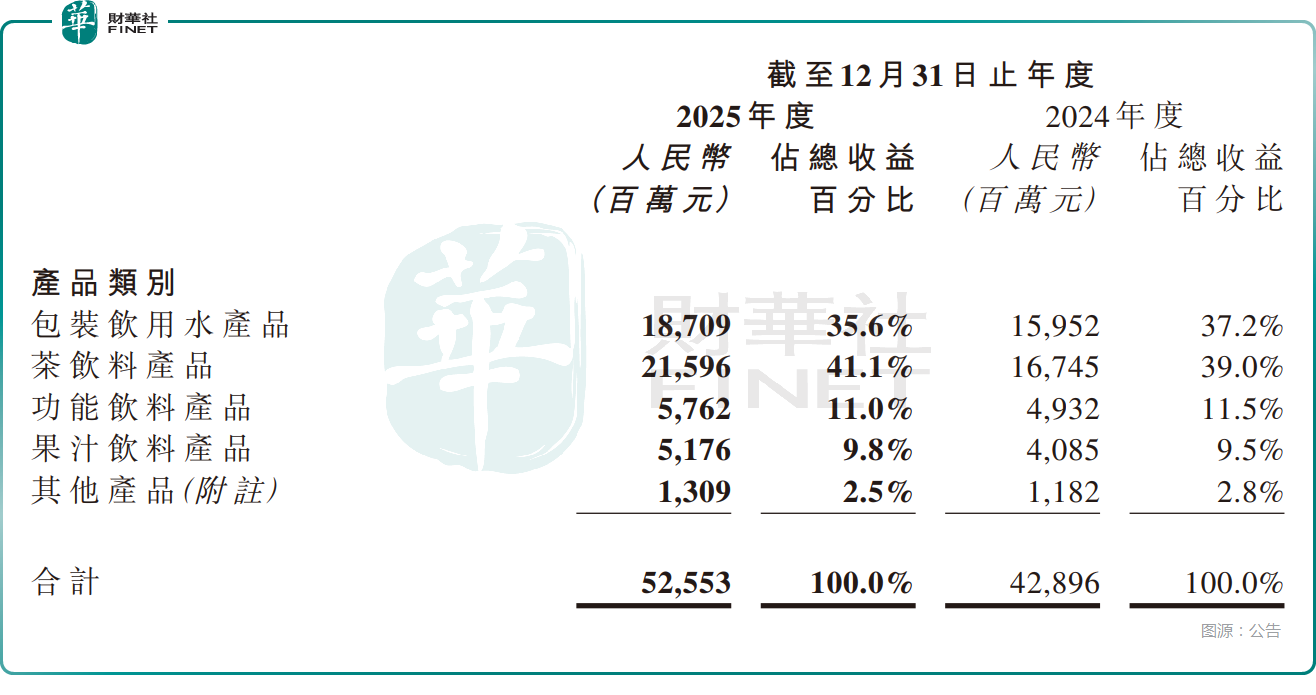

在具体业务层面,农夫山泉旗下分为制造及销售包装饮用水及食用冰的水类产品分部、制造及销售即饮茶的即饮茶类产品分部、制造及销售功能饮料的功能饮料产品分部、制造及销售果汁饮料产品的果汁饮料产品分部、制造及销售农产品及其他饮料的其他产品分部。

2025年,即饮茶类产品以215.96亿元的收入坐稳第一大品类,同比增速达29.0%,收入占比也提升至41.1%,成为增长最快的核心引擎。近些年来,茶饮料兴起,成为饮料市场中表现极为亮眼的一个细分品类,而农夫山泉旗下的“东方树叶”持续畅销给业绩增长提供了关键助力,去年5月,“东方树叶”上市“陈皮白茶”和“菊花普洱”新口味,进一步完善在六大茶类中的产品布局。

农夫山泉的水类产品实现187.09亿元收入,同比增长17.3%,在激烈的市场竞争中依然保持稳健,并实现回升,但这部分产品的收入增速低于总收入的增速,是有点“拖后腿”的。不过,近年包装饮用水领域大打“价格战”,农夫山泉的表现其实比较稳健,较华润饮料旗下的“怡宝”要强上不少。

根据公开数据,华润饮料2025年的归母净利润预计同比暴跌约40%,主要系年内持续主动加大营销投入力度、调整产品结构、推进渠道变革,包装水业务持续承压,饮料业务增速不及预期。

此外,农夫山泉的果汁饮料和功能饮料则分别实现26.7%和16.8%的增速,形成了均衡的增长矩阵。

业绩超出预期,修复此前悲观预期

除了基本面的强劲支撑,情绪面的修复或许也是农夫山泉这波大涨的关键因素。回顾过去四个月,公司股价从56.25港元的高点一路下探至40.7港元,下跌不少,市场对其增长压力、成本风险的悲观预期在股价表现中有所反映。

而从机构观点来看,对于最新的这份“成绩单”,华创证券、中金公司、华泰证券均给予了高度认可。其中,华泰证券称,农夫山泉2025年下半年的收入及利润表现均超出预期。华创证券则表示,考虑收入增长动能强劲,但全年成本存在一定不确定性,给予26-28年EPS预测1.57/1.77/1.98元(前次预测26-27年EPS预测1.50/1.69元),当前26年PE仅为24倍,已至历史低位。考虑到公司卡位优质赛道,且具备新品期权潜力,出海战略逐步展开,中长期高质高增有望持续兑现。

叠加近期消费板块整体回暖、资金从高波动科技股向防御性消费龙头回流的风格切换趋势,农夫山泉恰好踩中了“业绩超预期+情绪修复+资金偏好”的三重风口。此前被低估的股价,在利好因素的推动下,迎来了价值回归的爆发式上涨。

结语

从目前的情况来看,农夫山泉在2025年实现了非常强劲的业绩,同时和华润饮料预期的业绩表现形成了鲜明反差。这或许进一步强化了资本市场对农夫山泉龙头地位的认可,资金也自然向更具确定性的标的倾斜。