【百强透视】业绩承压,力量发展(01277.HK)股价大涨超10%

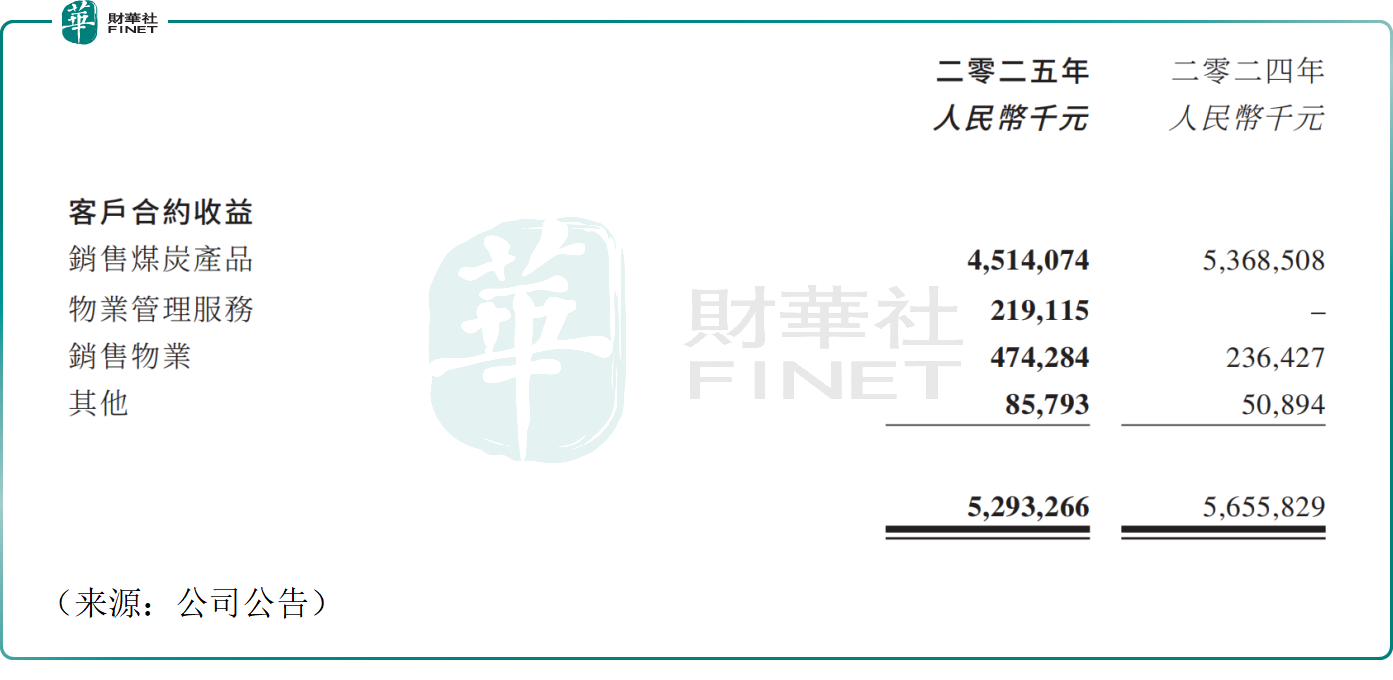

3月24日,力量发展(01277.HK)公布最新业绩公告。公告数据显示,2025财年公司实现收益总额52.93亿元(人民币,下同),同比减少6.4%,公司收益承压,主要源于煤炭主业售价下行等因素影响。

此外,去年公司股东应占溢利8.96亿元,同比大幅下滑57.5%;每股基本盈利10.66分人民币,较上年25.06分显著回落。

分业务来看,核心采煤分部仍是盈利支柱,去年该业务实现收益45.14亿元,同比下降15.9%,除税前溢利17.47亿元,同比大幅下滑42.6%;房地产及物业管理等附属业务实现收益7.79亿元,同比大幅增长,但受市场环境及培育成本影响,除税前综合亏损4.07亿元,对整体业绩形成一定拖累。

2025年公司录得毛利20.30亿元,同比下降35.0%,毛利率38.4%,相比上年同期减少16.8个百分点;净利润率仅16.8%,较上年36.8%下滑20个百分点。尽管业绩承压,董事会仍维持高股息分配方案,建议派发末期股息每股6.0港仙,叠加中期股息5.0港仙、特别股息3.5港仙,全年股息回报保持稳定,凸显公司对股东回报的重视。

有分析认为,当前力量发展或面临一定的经营风险。其一,煤炭行业周期风险,2025年国内煤市供过于求,煤价中枢下移,若2026年煤价修复不及预期,主业盈利将持续承压;其二,附属业务减值风险,2025年公司附属业务计提非现金减值2.87亿元,若后续地产、农牧等业务市场持续低迷,或进一步产生减值。

力量发展财报中也透露出些许亮点。一是精细化成本管控见效,全链条降本增效落地,公司去年销售开支同比下降21.9%,融资成本同比下降8.1%,有效对冲煤价下行带来的盈利挤压;二是公司优质产能储备充足,国内宁夏永安煤矿2025年实现试运转收益1783.7万元,2026年下半年投产、2027年满产120万吨/年,韦一煤矿2028年满产90万吨/年,海外南非马卡度煤矿坐拥7.06亿吨资源量、2026年上半年投产,产能增量明确,长期增长后劲充足。

业绩公布之余,力量发展港股股价走强,3月25日截至发稿,公司股价大涨10.65%,报2.39港元/股,市值201.5亿港元,有分析师认为,市场对短期业绩早已有所预期,同时公司的高股息及长期成长预期对股价形成支撑。

部分券商机构仍看好公司长期价值,近一段时间多家投行给予积极评价。国信证券首次覆盖力量发展给予“优于大市”评级,认为公司核心矿井盈利能力突出,海内外产能扩张打开成长空间,叠加高股息优势,估值具备修复潜力;国海证券此前研报亦指出,预计随着宁夏、南非项目陆续投产,2026-2027年力量发展的业绩将迎来快速修复,长期成长确定性较强。

展望2026年,随着国内煤炭行业“反内卷、反超产、强安监”政策深化,市场供需有望向平衡修复,煤价中枢或逐步回升。力量发展将加速推进在建煤矿投产,深化成本管控,稳步培育多元业务,短期业绩压力有望逐步缓解,长期全球化布局与全煤种发展将持续释放增长动能。