拼多多(PDD.US)、阿里(09988.HK)、京东(09618.HK):存量博弈下的路径分化

中国电商行业正式迈入存量竞争深水区。当用户红利和流量增量双双触及天花板,三家平台头部玩家——拼多多(PDD.US)、阿里巴巴(09988.HK)与京东(09618.HK),公布了表现各有差异的2025年12月财季答卷。

在过去的12个月,它们的竞争力如何?对于未来,它们又有哪些布局?

增收不增利:竞争博弈下的利润压力

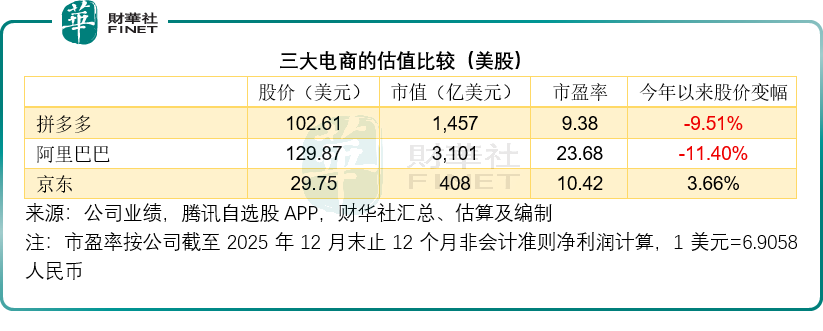

需要留意的是,拼多多和阿里巴巴(BABA.US)为平台电商,主要为交易中介,相对而言自营业务规模较小,主要收入来自交易佣金、广告服务费、平台服务费等,轻资产运营模式,也因此其毛利率相对较高。京东(JD.US)更偏重于自营业务,本质是零售卖货,需要承担商品采购、仓储、物流履约等全链条成本,毛利率贴合传统零售业务水平,也因此其毛利率要比阿里和拼多多的低许多。

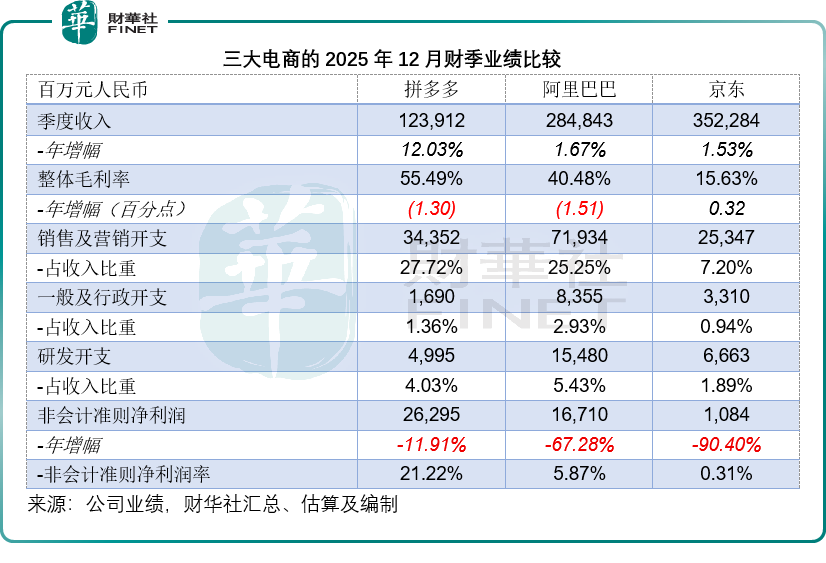

单季来看,拼多多的12月财季收入达到1,239.12亿元(单位人民币,下同),继续保持双位数增长,同比增12.03%,相较阿里和京东的整体季度收入增幅分别为1.67%和1.53%。

其中阿里12月财季的中国电商业务收入为1,593.47亿元,同比增长5.82%,国际业务收入为392.01亿元,同比增长3.83%,合计来看,其电商业务的季度收入为1,985.48亿元,同比增长5.42%,分部EBITA为325.97亿元,同比下降41.21%,主要因为其通过投入外卖业务来提升用户消费频次,导致营销支出大增。

京东也类似,通过扩大包括即时零售在内的生态投资,提高用户消费频次来突破流量红利天花板,但我们留意到京东零售业务的季度收入按年下降1.68%,反而京东物流(02618.HK)的季度收入则有21.95%的增长。

尽管三大平台均实现季度收入增长,但是由于营销开支和研发开支的大幅攀升,其季度非会计准则净利润均出现不同程度的下降,其中阿里和京东的季度利润跌幅最大,分别达到67.28%和90.40%,主要因为这两大电商涉入美团(03690.HK)占据独家优势的即时零售赛道,为加速抢占市场份额进行了大规模的投资,与此同时,三家电商巨头也加大投入AI与物流履约投资,务求在下一个发展阶段维持竞争优势,所以运营开支在期内都有不同程度的攀升,导致盈利的下降。

拼多多利润率仍居首位,但共同面临利润下滑

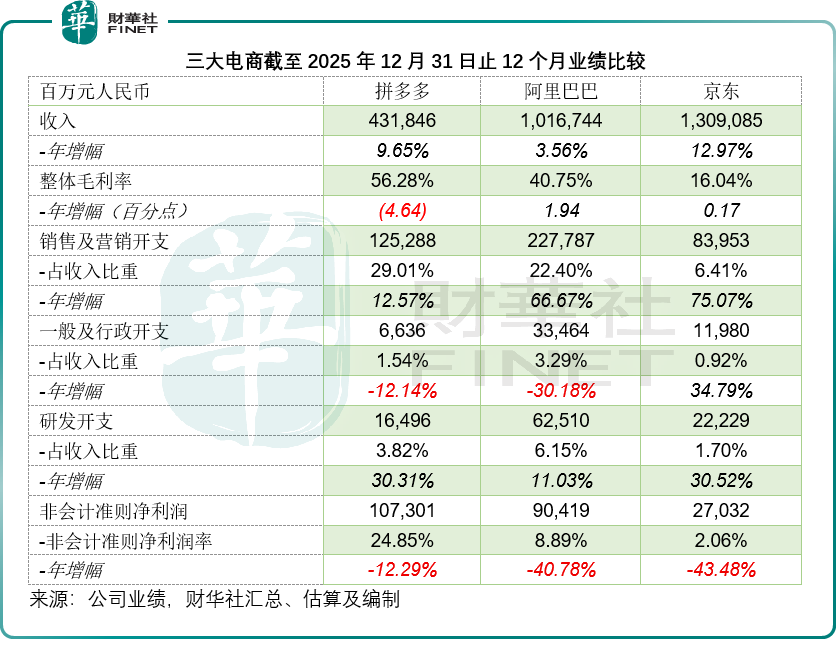

全年来看,我们留意到,三家电商均维持收入的正增长,但在营销投入上,阿里和京东明显增加,主要为即时零售方面的投入。同时三家电商也大幅投入到研发开支上,拼多多和京东的研发支出增幅均在30%以上,而研发支出占收入比最高的阿里也继续有双位数的投入。

相对来说,尽管拼多多以下沉市场为主,但其毛利率与净利润率仍居首位,或因为阿里除了电商业务外,还参与到全生态的运营,包括云计算、娱乐、本地生活、物流等,由于有一部分业务尚未实现盈利,拉低了整体利润表现,加上电商业务与即时零售竞争激烈,其利润率进一步收缩。京东亦然,且京东主要从事自营业务,投入也较多。

不过,拼多多管理层在业绩发布会上预计,2026年营业成本将会上升,毛利率将继续下行,这是其主动选择“牺牲”短期利润,进行地理范围扩张和供应链升级的必然结果。

前景与战略布局:三条不同的突围之路

面对增长瓶颈,三家公司基于自身禀赋,描绘了三条差异化的未来路径。

拼多多:死磕供应链,以投资换未来

拼多多的管理层在业绩发布会上透露:供应链投资将是重中之重。

这具体体现在:启动“千亿元人民币商户计划”,通过大规模投资吸引并扶持优质商家,从源头优化商品供给。在制造带区域加大高质量品牌建设投资,推动制造能力向品牌化升级。这意味着拼多多不再满足于“低价”,而是试图通过深度介入产业链,孵化出有品质、有品牌的“新国货”,从而提升客单价和用户粘性。

同时,接受利润率的持续波动,通过扩大地理范围(可能是国内低线城市或海外市场)和提升交易服务收入来对冲短期盈利压力。

拼多多的逻辑是:在流量见顶后,通过重塑供应链来创造新的增长极,用资金和流量换取对产业链的控制力。

阿里巴巴:“频次”与“技术”

阿里的策略在于“频次”与“技术”。

阿里意识到传统电商的购买频次已触顶,因此大力扩大即时零售业务规模。通过“小时达”甚至“分钟达”,将电商融入用户的高频生活场景,以此撬动新的消费增量。同时大力发展AI。发展AI不仅是降本增效的手段,更是重构人货场的关键。阿里希望通过AI提升匹配效率,创造新的消费场景。

阿里的战略是“守正出奇”:在守住电商基本盘的同时,用高频的即时零售稳定用户,再用AI押注未来,短期阵痛难免。

京东:发挥长板优势,做深用户体验

京东的战略与阿里有相似之处,但根基不同。

京东同样意识到需要通过更多元的服务来增加用户粘性和打开频率,但其最大的优势在于多年来建立的、竞争对手难以复制的供应链管理和物流履约体系。这与阿里较为分散的物流履约和拼多多“现在才开始投入供应链”形成了鲜明对比。京东的“快”和“稳”是其提升用户消费频次最坚实的底牌。

京东的战略是“扬长避短”:依托其最强大的物流和供应链壁垒,通过生态服务吸引用户高频使用,将重资产的成本中心逐步转化为用户信任的价值中心。

展望未来:从流量之争到效率与价值之战

拼多多未来的核心看点在于其巨额供应链投资能否在2026年及以后转化为收入和利润的回报。其毛利率的下行是既定战略。如果“千亿商户计划”和制造带品牌升级成功,拼多多有望摆脱“低价低质”的标签,在更高的价值维度上与阿里、京东正面竞争。但投入若未能如期转化为用户复购率和客单价的提升,其增长故事将面临巨大挑战。

拼多多正计划成立“新拼姆”平台,其核心目标是整合拼多多+Temu的供应链资源,开启品牌自营模式,重点面向全球市场。从纯粹的“平台模式”向“品牌自营”延伸,或意味着拼多多不再满足于扮演流量分发的角色,而是要深度参与产品定义、品质管控和品牌塑造。

阿里拥有庞大的用户生态和领先的AI技术储备,即时零售业务若能顺利放量,能有效盘活存量用户,扭转盈利下滑趋势。国际业务更是阿里突破国内瓶颈的关键抓手,成为核心电商外的重要增长极,阿里持续深耕欧美、东南亚等海外市场,输出成熟运营模式与先进技术,实现国内国际双轮驱动,分散国内增长压力。阿里的机会在于其生态的广度,只要能在一个细分领域(如即时零售)实现突破,并且将整个生态打通,庞大的体量有望带来巨大的协同效应。

京东的供应链和物流壁垒难以被撼动,自营品质和物流速度积攒了大批忠实用户,业绩稳健性最强,股价表现也印证了其抗风险能力。国际布局上,京东走稳健务实路线,依托独有供应链与物流优势出海,将国内仓配一体模式复制到欧洲等海外市场,加密海外航线、扩建海外仓网络,用高效履约带动海外零售发展,不靠激进扩张,凭借稳固壁垒稳步开拓全球市场。但自营模式的盈利短板或限制了提升空间,在海外市场构建壁垒也需要时间,或难以一蹴而就。