猪价刷新十余年新低!关注口蹄疫疫情进展!养殖ETF汇添富(159172)大涨近3%!生猪何时走出周期底?

今日(4.7),A股震荡飘红,全市场“含猪量”更高更纯的养殖ETF汇添富(159172)大涨近3%,盘中成交额加速放量,快速突破1500万元,同类规模、流动性持续领先!

消息面上,根据相关部门畜牧兽医局消息,南非1型口蹄疫由境外传入我国新疆、甘肃并引发牛疫情。该病毒传播力极强,主要感染牛、羊、猪等偶蹄动物,幼畜死亡率超50%,对家畜生产危害大,且现有疫苗无交叉保护作用。业内认为,受疫病冲击,防疫成本或将进一步加剧中小牧场经营压力与被动退出,加速行业产能出清。

猪价方面,4月3日,国内生猪期货主力合约价格下探至9370元/吨,刷新上市以来新低,而现货市场上,生猪出栏均价跌至10元/公斤以下,已是近十余年来的低点。在行业人士眼中,2026年成为近几轮猪周期中“最艰难的一年”。在此背景下,2026年以来,国家已开展两批中央生猪收储托底猪价。

养殖ETF汇添富(159172)标的指数热门成分股多数飘红:动物保健概念震荡反弹,申联生物20CM涨停,华统股份、巨星农牧、中牧股份涨停,牧原股份、安迪苏涨超3%,温氏股份涨超2%。

注:标的指数成分股仅做展示,不作为个股推介。

【业内观点:下半年市场供需有望改善!】

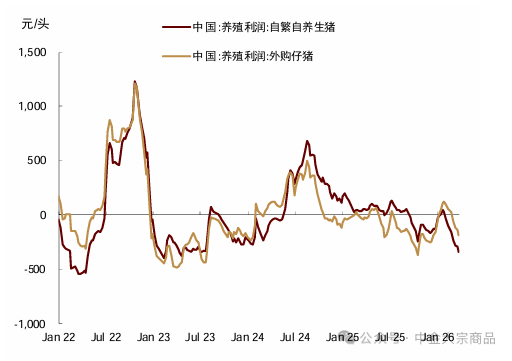

3月31日,国内生猪出栏均价下探至9.43元/公斤,这一价格较2022年8月已出现“腰斩”,较2019年11月出现的40.38元/公斤历史高价更是跌去超76%,为近十四年新低。业内人士表示,在目前市场猪价每斤四元多的情况下,全行业都已陷入亏损状态。

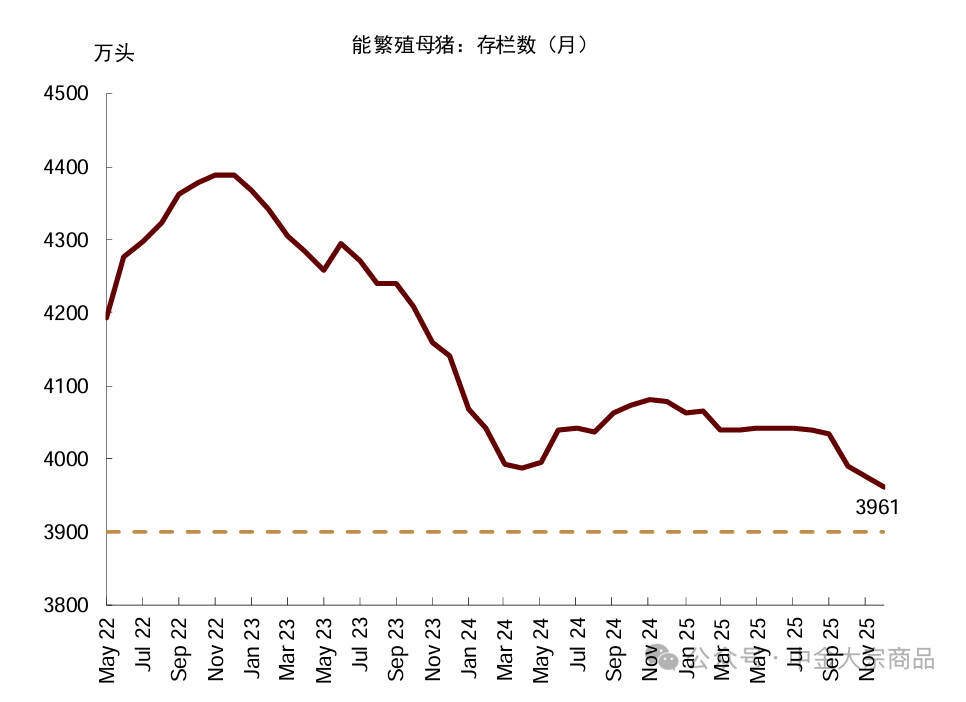

面对生猪价格持续低迷的市场行情,近年来国家逐步优化生猪产能调控机制,引导从业者合理安排生产规划。特别是2025年以来,相关部门持续从减能繁、降体重、限二育等方面进行系统调控,产能去化成果初步显现。牧原股份此前数据显示,2025年1~2月份,公司最高的能繁母猪存栏量为362万头,而到2026年1月,公司能繁母猪存栏已调减到313万头。累计调减近50万头。

当前猪价持续下跌的主要原因,依然是行业供需两端的失衡。近年来非洲猪瘟倒逼企业提升管理水平和生物安全体系,行业整体养殖水平显著提高,母猪PSY(每头母猪每年提供断奶仔猪数)等数据提升,兽药头均用药量也较此前呈现下降趋势,均反映出猪舍环境与健康管理能力提升。此外,生猪养殖具有连续性和周期长的特点,政策调控无法立即见效,产能去化仍需要时间。

牧原股份认为,据国家统计局和农业农村部监测数据,自2025年下半年起行业产能开始去化,预示2026年上半年生猪出栏仍保持充足供应,叠加春节后消费淡季影响,猪价大概率探至全年最低点。在政府生猪产能综合调控与市场自发调节的共同作用下,二季度末起产能去化效果预计会逐步显现,市场供需关系逐渐改善,猪价有望止跌企稳,在下半年消费旺季的进一步拉动下,猪价可能会温和上涨。因此,2026年全年猪价预计将呈现前低后高的走势。新希望负责人认为,上半年猪价或总体处于筑底阶段。预计随着前期产能调控效果逐步显现,加之猪肉消费走出淡季,下半年市场供需关系有望改善。

【中金:生猪何时走出周期底?】

中金公司认为,生猪养殖行业正处于周期调整的关键节点,消费旺季褪色后,供需失衡的矛盾或将再度凸显,生猪价格仍面临较大下行压力。短期来看,行业亏损加剧将倒逼产能去化加速,而这一“阵痛期”正是市场产能出清、重构供需平衡的必经之路。中金认为只有产能去化达到合理水平,生猪远月合约才能获得实质性利多支撑,行业方能真正走出低谷、迎来转机。

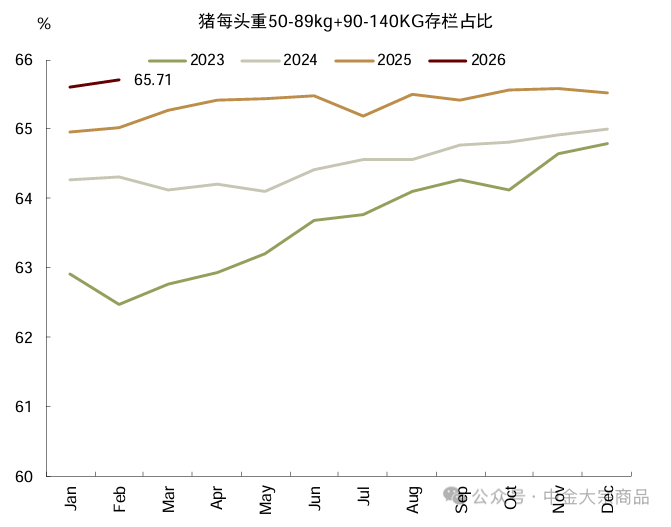

当前猪价下跌核心原因仍是供需失衡,一季度生猪出栏均价为11.4元/kg,同比降幅达24%,符合此前报告预期。一季度,供给端各项指标均同比大幅提升,供给压力持续释放。从能繁母猪存栏量看,按10个月生产周期计算(2025年3月开始对应2026年1月供应数据),从2025年3-12月的能繁母猪存栏最高峰为5、6、7三个月,分别对应4042万头、4043万头和4042万头,理论上对应到2026年3、4、5三个月生猪供给压力最大,叠加养我国养殖效率(PSY)不断提升,2026年3月开始,我国生猪理论出栏量进入高峰期。

2Q26供大于求态势延续,猪价底部或逐步清晰,但反转尚未到来,中金预计二季度生猪均价或10.2元/kg,或同比下降超25%。

二季度,新生仔猪基数带来的供给增量、偏高的中大体重猪存栏,叠加消费淡季的需求疲弱,或将共同导致猪价继续承压,逐步见底。

(1)从新生仔猪数看,虽去年四季度见顶回落,但绝对量仍维持高位。

(2)从存栏结构看,中大体重猪存栏充裕,短期供给压力仍待释放。

(3)从出栏情绪上,春节后至二季度为我国生猪消费淡季,总体压栏情绪较弱,且在压栏时间上也未给出足够时间,下一个重要节日中秋压栏一般在7月左右,因此出栏意愿上或对供给节奏影响有限。同时,在猪价持续下跌后,能繁母猪产能去化或有所加速,或间接增加市场猪肉供应量。

(4)从消费习惯看,二季度恰逢春节后传统消费淡季,餐饮消费、家庭消费均处于全年低位。同时,二季度气温回升,居民饮食结构转向清淡,牛羊肉、禽类等替代品消费增加,进一步分流猪肉需求,叠加旺季期间腊肉腌制、节日备货等提前透支部分消费需求,预计需求端难以对猪价形成支撑,供强需弱的矛盾将进一步凸显。

中金强调,当前行业养殖利润进入集体亏损,产能调控的积极影响或在年底显现,全年猪价不宜过度看涨,上行空间仍待数据验证,26Q3均价或11.4元/kg,26Q4均价或12.8元/kg。若二季度去化加速,将对应2026年末至2027年初出栏量下降,数据上,若一季度末官方能繁母猪存栏降至3850万头以下,供需格局将得到改善,叠加秋冬消费旺季,猪价有望进入盈利修复通道。

(来源:中金大宗商品20260403《生猪:何时走出周期底?》)

【养殖拐点或至,养殖ETF汇添富(159172)“含猪量”更高更纯!】

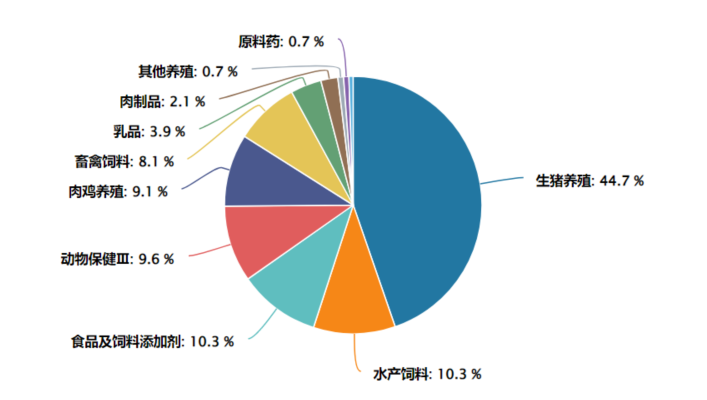

“猪周期”大机会来了?养殖ETF汇添富(159172)跟踪中证畜牧养殖产业指数,在同标的指数ETF中规模领先,含“猪”量高达62.4%,全市场领先!除养殖业外,指数还布局饲料、化学制品、动物保健、饮料乳品等行业,更全面覆盖畜牧养殖产业链。

注:“生猪养殖”根据申万三级行业划分,含“猪”量口径为申万三级行业中涉及生猪养殖、畜禽饲料、动物保健III(生猪防疫)相关标的权重之和,权重数据截至2026/02。

注:指数申万三级行业分类,权重数据截至2026/02

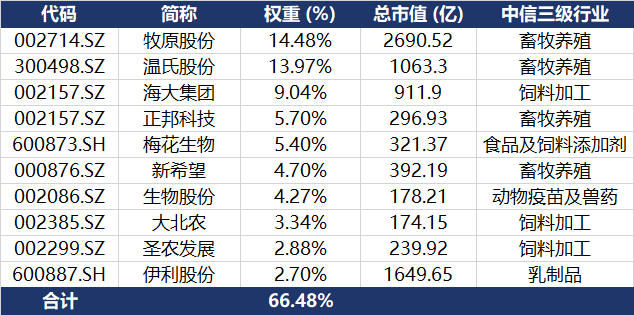

养殖ETF汇添富(159172)标的指数成分股集中度高,囊括各细分领域龙头。截至2026年2月28日,中证畜牧养殖产业指数前十大权重股占比合计为66.47%。其中权重占比最高的是牧原股份和温氏股份,分别占比14.48%和13.97%,均为A股生猪养殖领域“一哥”;此外,重仓股还包括饲料加工龙头海大集团(占比9.04%)、大北农(3.34%),以及乳制品龙头伊利股份(2.70%)。

注:指数权重股仅做展示,不作为个股推介。

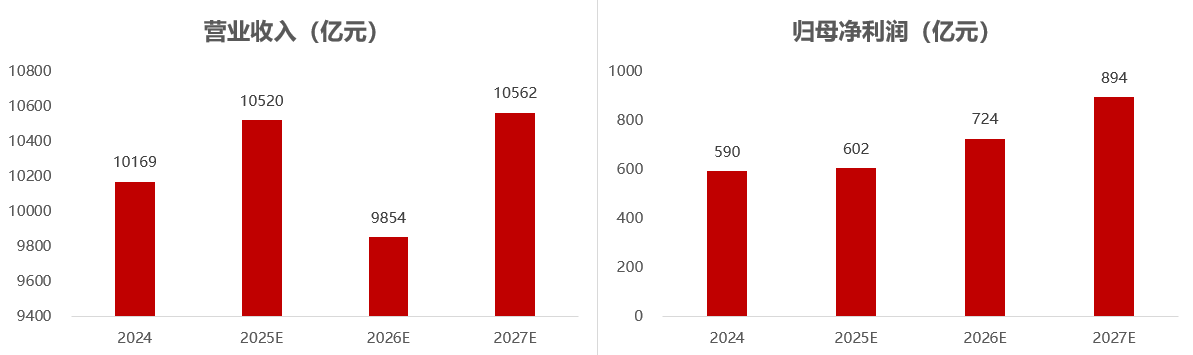

指数基本面和估值有望修复。畜牧养殖作为周期产业,当前处于周期底部,未来净利润预期保持增长,营收有望筑底反弹。

截至2026/3/18

养殖ETF汇添富(159172)标的指数收益表现更优。从2023年开始,中证畜牧养殖产业指数整体走势强于同类指数。

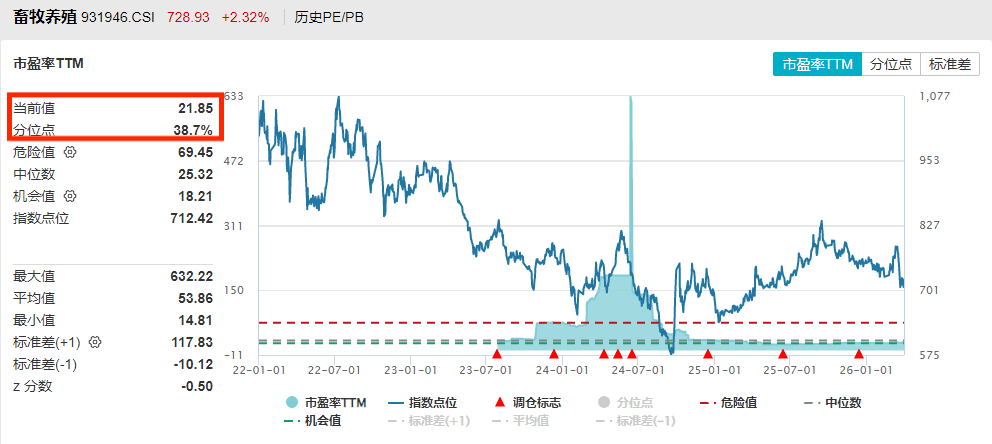

此外,指数估值处于低位,具备较高安全边际。当前养殖ETF汇添富(159172)标的指数市盈率TTM为20.5,处于上市以来的36.48%分位点,比近64%的时间区间便宜。目前畜牧养殖产业整体处于市场预期以及估值低位,具备较好的配置价值。

截至2026/4/1

风险提示:基金有风险,投资需谨慎。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。养殖ETF汇添富(159172)属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

养殖ETF汇添富(159172)标的指数为中证畜牧养殖产业指数,该指数发布日期为2023年7月28日,年度涨跌幅(2023-2026)分别为-13.51%、-11.98%、9.98%。

内容来源:有连云