参半母公司冲刺港股口腔护理第一股,砸钱换增长的新消费样本?

沉寂四年的港股口腔护理赛道,终于等来新的“敲门人”。2022年舒客母公司薇美姿港股IPO折戟后,港股主板再无口腔护理企业闯关。直到近日,参半牙膏母公司深圳小阔科技股份有限公司(下称“小阔科技”)向港交所递交了招股书,正式向“港股口腔护理第一股”发起冲击。

这家成立仅11年的新锐国货,背后站着字节跳动、梅花创投等一众明星资本,凭借抖音、快手的流量红利实现了营收的三级跳,成为新消费浪潮中口腔赛道的标杆。

但光鲜的增长数据背后,是营销费用高企、2025年由盈转亏、核心品类单一、研发投入不足等隐忧。这场IPO,既是小阔科技的资本成人礼,也是对新消费品牌“流量换增长”模式的一次终极检验。

靠“砸钱”吃尽线上红利,却赚了个“寂寞”?

小阔科技的崛起,是新消费时代“流量造牌”的典型范本。招股书显示,2023年至2025年,公司营收复合年增速高达51%,远超行业平均水平,2025年收入接近25亿元(单位人民币,下同)。

对比来看,冷酸灵母公司登康口腔(001328.SZ)过去几年增长表现远逊于小阔科技,两面针(600249.SH)更是陷入增长停滞。这一差距的核心,在于小阔科技对线上渠道的极致押注。截至2025年末,公司线上渠道收入占比高达80.3%,其中抖音、快手(01024.HK)等内容电商贡献了超过六成的营收,是绝对的增长引擎。

线上流量的代价是高昂的营销支出,为了在竞争激烈的口腔赛道突围,小阔科技采取了“饱和式营销”策略,大量投放达人种草、直播带货、品牌广告,营销费用率长期维持在50%以上,2025年超过60%。

营销费用高企影响了造血能力的同时,2025年公司因一次性确认1.15亿元的创始人股份支付费用,录得净亏损1825.1万元,结束了此前连续两年的盈利。

令人意外的是,在业绩首次转亏的2025年,小阔科技却却突然于IPO前“突击分红”,宣派了1.3亿元的现金股息。按照创始人尹阔先生的持股比例估算,其个人将分得超5000万元。这种“亏损分红”的操作在IPO前并不常见,也引发了市场对公司现金流和股东回报优先级的质疑。

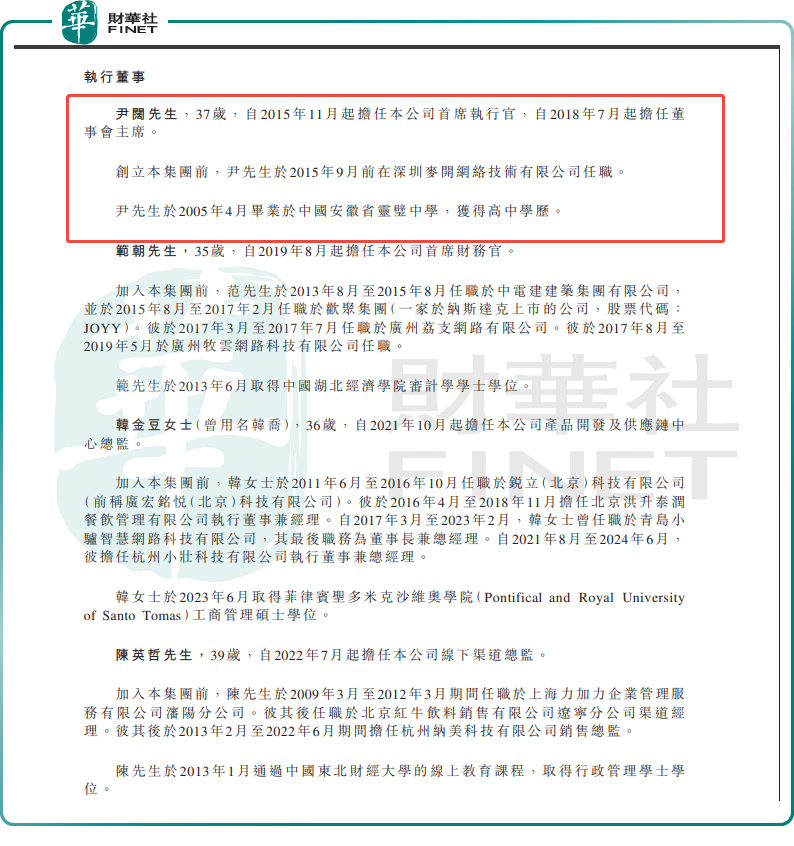

另外,小阔科技管理团队偏年轻化。控股股东、董事长及首席执行官尹阔非常年轻,才37岁,只有高中学历。根据招股书资料显示,尹阔,自2015年11月起担任小阔科技首席执行官,自2018年7月起担任董事会主席。创立小阔科技前,尹阔于2015年9月前在深圳麦开网络技术有限公司任职。尹阔于2005年4月毕业于中国安徽省灵璧中学,获得高中学历。

范朝、韩金豆(曾用名韩乔)等执行董事年龄相对较轻,均未满四十岁。

尽管管理团队年轻化的结构可能引发对管理经验或行业阅历不足的质疑,但该团队在流量运营、内容策划以及对Z世代用户需求的敏锐洞察方面所展现的能力,恰恰成为小阔科技在短视频时代下实现产品快速迭代、精准覆盖目标用户群体的关键竞争优势。

招股书显示,公司综合毛利率显著高于行业平均水平,2025年高达71.9%,登康口腔2025年前三季毛利率仅50.5%,两面针2025年毛利率更是低至20%以下。这背后有两大原因:一是公司产品定位中高端,参半主打益生菌、羟基磷灰石等概念牙膏,单支售价普遍在30元以上,溢价率高于传统大众品牌;二是公司采用轻资产OEM代工模式,将生产环节全部外包,无需承担工厂建设、设备折旧等固定成本,大幅降低了生产端的压力。

护城河之问:流量能当饭吃吗?

中国口腔护理市场早已是一片红海,形成了三足鼎立的稳定格局。传统国货巨头云南白药(000538.SZ)一家独大,线下渠道壁垒深厚;国际品牌高露洁(CL.US)、佳洁士凭借多年的品牌积累,仍把持着高端市场的话语权;新锐品牌依靠电商渠道红利,从中高端细分市场切入,绕开了传统品牌在中低端市场的红海竞争。

在竞争激烈的环境下,如果营销驱动的增长模式存在天花板,那么小阔科技真正的护城河在哪里?与自建牙膏生产基地的云南白药相比,小阔科技品控能力体现在哪里?

目前来看,至少有三个问题尚待解答。

问题一:产品结构单一化加剧,第二曲线难觅

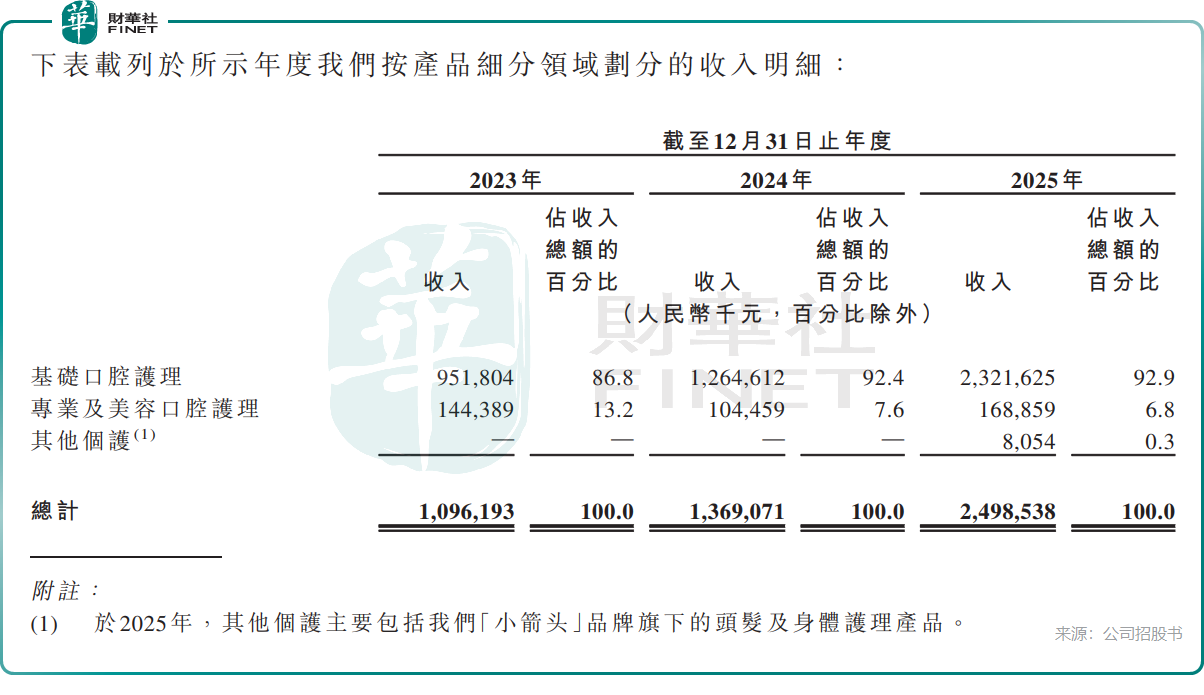

小阔科技产品线看似全面,覆盖牙膏、牙刷、漱口水、口腔喷雾乃至个护产品“小箭头”。但招股书揭示了一个危险信号:基础口腔护理(主要是牙膏)的收入占比从2023年的86.8%持续攀升至2025年的92.9%,而专业及美容口腔护理(漱口水、牙线等)则从13.2%萎缩至6.8%。2025年推出的个护品牌“小箭头”全年收入仅805.4万元,占比0.3%。

这意味着,公司业绩大部分都押注在牙膏这一个单品上。当“参半”品牌本身与牙膏高度绑定时,任何品类层面的负面舆情或市场竞争加剧,都可能直接冲击公司基本面。

问题二:护城河是“流量能力”而非“技术壁垒”

参半的核心竞争力,坦率地说,是流量获取和渠道运营能力,从早期小红书种草,到抖音直播带货,再到与大量KOL共创内容,这套打法被反复复制并取得成功。

但这是否构成可持续的护城河?答案恐怕不那么乐观。流量运营能力可复制性高,竞品只要愿意投入同样的预算,也能迅速跟上。而真正的护城河通常来自品牌心智垄断、专利技术壁垒或线下渠道深度绑定,但这些恰恰是小阔科技的短板。

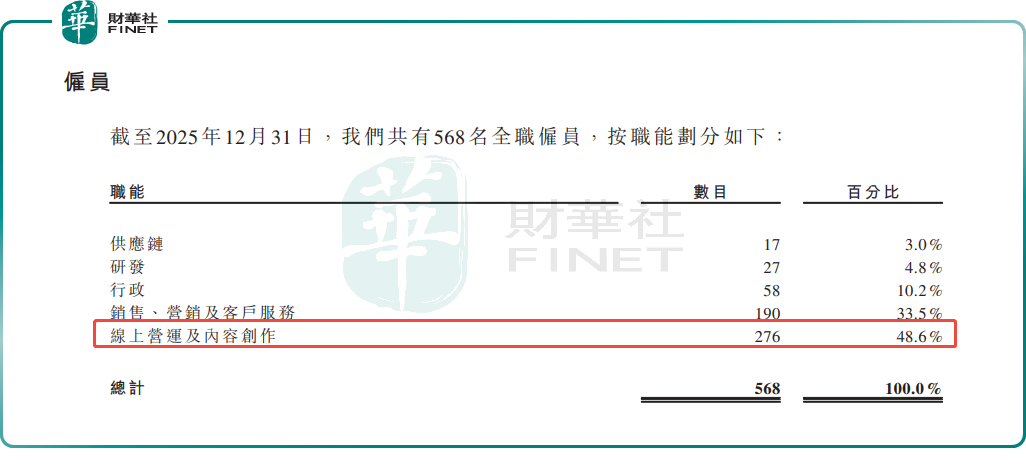

研发投入是最直观的佐证,2023年至2025年,公司研发开支占营收比例分别为1.6%、1.2%、0.8%,三年累计不到5400万元。截至2025年底,公司568名全职员工中,研发团队仅27人,占比不足5%。

而销售、营销及客户服务以及线上运营及内容创作团队合计占比超过80%。作为一个主打“美白”“功效”的口腔护理品牌,如此低的研发强度,很难支撑起长期的产品创新和功效验证。

问题三:线下战役,比想象中更难打

常言道,不能把所有鸡蛋放在同一个篮子里。对高度依赖线上的小阔科技而言,布局线下早已不是选择题,而是必修课。

当前,云南白药、好来集团等传统巨头已在线下深耕数十年,牢牢占据商超、连锁便利店、OTC药房等核心终端,形成了难以复制的渠道壁垒与终端掌控力。反观小阔科技,尽管线下收入增速迅猛,但截至2025年末,线下渠道收入占比仍不足 20%,且网点主要集中于一二线城市的精品超市与新型便利店,下沉市场几乎处于空白状态。

从“线上之王”走向“全渠道王者”,意味着巨额投入与利润承压。线下渠道的进场费、条码费、经销商返利、终端陈列与地推成本,均会显著抬升费用率,进一步挤压本就有限的利润空间。

总结

小阔科技的IPO,本质上是新消费品牌从“流量红利期”走向“精细化运营期”的一次成人礼。

它的优势是清晰的:抓住了线上渠道变革的窗口期,用高营销投入快速抢占品质牙膏细分市场,以轻资产模式实现高毛利和高增长。同时,明星资本加持和“港股口腔护理第一股”的稀缺性,也为其上市增添了不少想象力。

但硬币的另一面同样不容忽视:营销费用率长期维持在55%以上,产品结构单一,研发投入近乎“象征性”,线下根基薄弱,上市前突击分红。这些问题如果得不到改善,即便成功登陆港股,后续的市值管理和业绩兑现也将面临巨大考验。