冰火两重天——2026年新上市机器人股的估值与启示

过去两年,港股凭借其对硬科技企业的包容度,逐渐成为中国To B端机器人企业登陆资本市场的核心阵地,优必选(09880.HK)、越疆(02432.HK)、极智嘉(02590.HK)、云迹(02670.HK)、卧安机器人(06600.HK)等五家企业先后挂牌,一度催生了机器人板块的估值热潮,不少投资者盲目跟风布局,将机器人概念等同于“稳赚不赔”的优质标的。

但进入2026年,市场情绪悄然转向理性,甚至带着几分谨慎,这种转变在今年上市的三家机器人企业身上体现得淋漓尽致——埃斯顿(02715.HK)、华沿机器人(01021.HK)、凯乐士(02729.HK)三家企业上市时间相近、同属智能制造赛道,共享机器人产业发展的行业红利,却走出了截然不同的股价行情,凯乐士上市后一路暴涨,华沿机器人稳步走强,而作为工业机器人龙头的埃斯顿却持续破发、估值低迷。

这种分化或反映出港股市场投资者对To B机器人企业的收入质量、毛利率、盈利确定性、现金流以及赛道格局有了比之前更为严苛的考量,也有了更为理性的定价,从这三家新上市公司的表现,或许能为后续递表企业的估值带来启示。

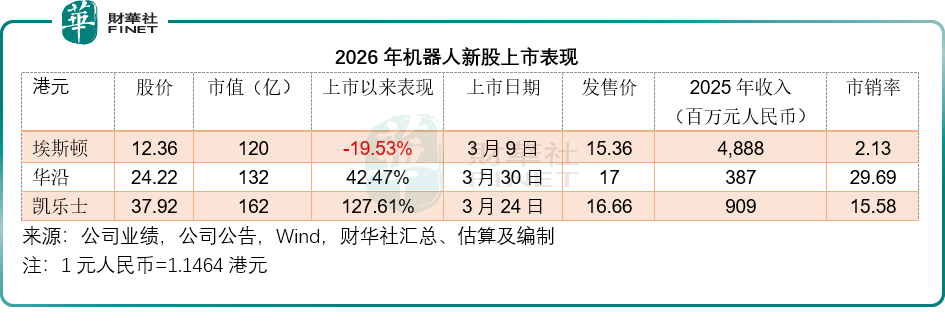

2026年机器人新股上市表现全景对比

凯乐士于3月24日上市,发行价16.66港元,尽管没有基石投资者护航,却获得了市场的追捧,公开发售认购倍数高达两千多倍,上市首日开盘即涨92%,收盘涨幅达84.27%,按现价37.92港元计,其上市一个月的累计涨幅已达127.61%,对应市销率约15.58倍。

华沿机器人紧随其后,3月30日上市,发行价17.00港元,公开发售获5,059倍超额认购,一手中签率仅5%,上市首日低开高走,现价已涨至24.22港元,累计涨幅约42.47%。

而作为国内工业机器人出货量龙头的埃斯顿,3月9日上市时发行价15.36港元,引入7家基石投资者认购5.23亿港元,看似阵容强劲,却遭遇上市首日破发,收报12.90港元,跌幅16.02%,此后股价持续低迷,现价12.36港元,较发行价下跌近20%,对应市销率仅2.13倍,不足华沿机器人29.69倍的十分之一。

同样是机器人赛道的核心企业,为何估值差距如此之大?

分化核心原因:业绩、结构与市场预期?

一家企业的股价表现,通常对应着其自身的核心优势与短板,也贴合了港股市场的投资偏好。

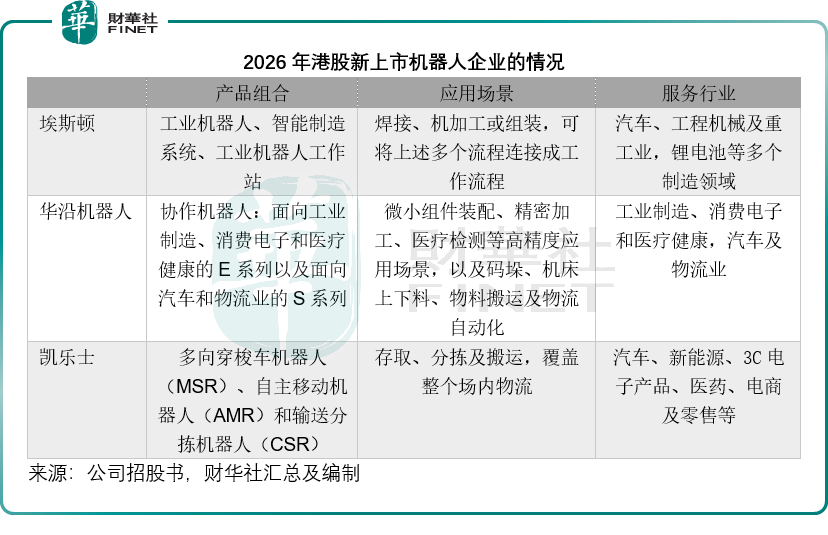

凯乐士的大涨,本质上或是资金对“高景气下游+强客户黏性”的认可。凯乐士主营多向穿梭车机器人(MSR)、自主移动机器人(AMR)和输送分拣机器人(CSR),核心应用于场内物流的存取、分拣及搬运,下游覆盖汽车、新能源、3C电子产品、医药、电商及零售等多个高景气赛道,其中顺丰既是其股东,也是核心客户,这种深度绑定不仅保障了订单的稳定性,也降低了企业的获客成本。

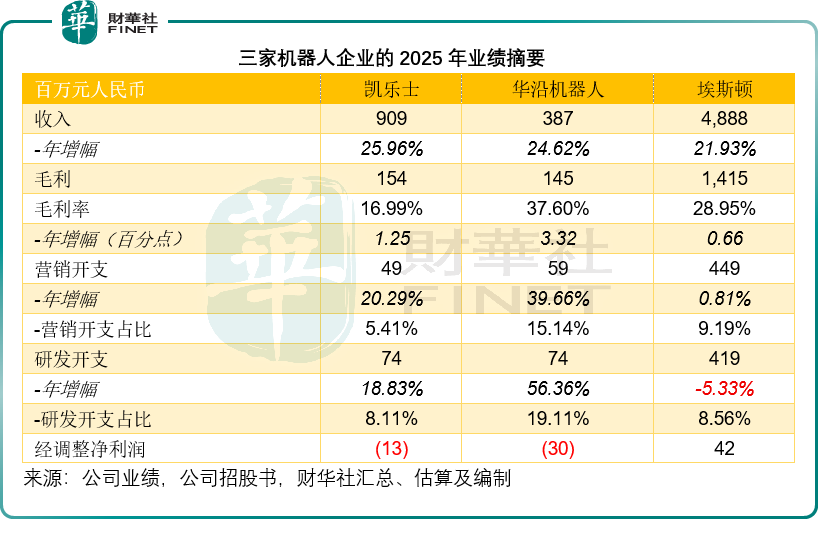

从财务数据来看,凯乐士2025年营收9.09亿元(单位人民币,下同),同比增长25.96%,收入增速稳健,更值得注意的是,其营销费用仅4,914万元,营销费用率低至5.41%,远低于同行业其他企业,这意味着公司的获客效率极高,客户粘性强,无需投入大量资金进行市场推广就能维持稳定增长。

对港股投资者而言,物流自动化属于弱周期刚需,尤其是在新能源、电商行业持续扩张的背景下,物流机器人的需求具备极强的刚性,凯乐士所处的细分赛道格局清晰,头部集中度正在不断提升,公司作为细分领域的核心玩家,增长确定性极强,市场愿意给予15倍左右的市销率,或在为“可持续的增长确定性”买单。

华沿机器人能够获得资金追捧、享受较高估值溢价,核心或在于其“稀缺性”与“高技术属性”。华沿机器人聚焦协作机器人领域,其中E系列面向工业制造、消费电子和医疗健康,而S系列则面向汽车和物流业,产品主要应用于微小组件装配、精密加工、医疗检测等高精度场景,与通用工业机器人相比,协作机器人更贴合柔性制造升级的趋势,市场渗透率仍处于较低水平,赛道潜力巨大。

从财务数据来看,华沿机器人2025年营收3.87亿元,同比增长24.62%,毛利率达37.60%,显著高于通用工业机器人企业,这背后是其产品偏向核心本体、而非低毛利的集成业务,具备较强的技术壁垒和定价权。更重要的是,目前港股市场上对于协作机器人的标的倾向于给予较高估值,例如越疆的市销率就达到25.00倍,明显高于其他机器人股,这或是华沿机器人获接近30倍市销率的一个原因,资本或是对其“细分赛道龙头+高技术壁垒”的认可。

与凯乐士、华沿机器人形成鲜明对比的是,埃斯顿作为工业机器人龙头,估值跌至板块底部,这或是投资者对其核心短板的理性规避。

埃斯顿的问题或包括以下几个方面:首先,通用工业机器人赛道的白热化竞争,埃斯顿虽出货量第一,但只能通过价格战抢占市场份额,这意味着公司抗风险能力相对较弱,很难获得高估值;其次,研发与营销效率一般,2025年埃斯顿研发开支4.19亿元,同比下降5.33%,是已公布2025年财务数据的已上市及拟上市机器人企业中唯一一家降低研发开支的机器人企业,或意味着技术迭代速度可能放缓;第三,赛道格局拥挤,外资压制明显,通用工业机器人是典型的红海市场,外资品牌凭借技术优势占据高端市场,国产厂商多集中在中低端领域,同质化竞争严重,港股资金向来回避高度同质化、强竞争的赛道,宁愿给小而美的细分龙头溢价,也不愿给大而平庸的通用龙头高估值。

三家新上市企业表现背后的估值逻辑

赛道优先级高于规模,物流机器人、协作机器人等细分赛道,由于需求刚性、竞争格局清晰,估值倾向高于通用工业机器人赛道,下游越分散、竞争越激烈,估值越低。

增长潜力优于盈利确定性,相对于埃斯顿较为成熟(固化)的业务表现,港股投资者似乎更钟爱越疆、优必选这类有叙事性和想象力的上市公司,华沿作为协作机器人供应商,凯乐士聚焦细分赛道的专业性或更能博取好感。

值得所有投资者警惕的是,港股机器人板块仍存在诸多共性风险,不能盲目跟风布局。

首先,全行业普遍处于亏损或微利状态;其次,研发投入大,但商业化转化不确定,多数企业研发投入占比超过20%,但高研发并不等同于高收入、高毛利,部分企业陷入“研发投入越多,亏损越多”的困境,技术商业化落地进度不及预期;第三,海外收入占比差异极大,风险结构完全不同,海外占比大的公司可能更容易受到地缘风险的影响,而国内业务占比较大的企业则高度依赖国内制造业复苏,一旦国内制造业复苏不及预期,这类企业的收入增长将面临巨大压力;第四,港股流动性持续偏弱,新股破发常态化,机器人板块估值整体处于回调阶段,一旦企业业绩不及预期,估值杀跌会非常剧烈,投资者可能面临较大的亏损。