港股市场面临“换所潮”,香港证监会和港交所强化监管

2026年的港股年报季,弥漫着一种不同寻常的紧张气氛。一边是上市公司接二连三的“业绩难产”与停牌公告,另一边则是审计师仓促辞任的案例屡见不鲜。

Wind数据显示,仅2026年年初至4月23日,就有慧聪集团(02280.HK)、中国通才教育(02175.HK)和民生国际(00938.HK)等超过30家港股上市公司宣布更换审计师,其中多数公司的理由是“未就审计费用问题达成一致”。这种看似“和平分手”的表面说辞,内里却可能隐藏着财务报表粉饰、内控缺失甚至董事会坐大的暗流。

面对日益严峻的审计信任危机,港交所与香港证监会不再沉默。近日发布的监管新指引与年度检讨报告,不仅收紧了资本市场的“呼吸阀”,更对那些试图“暗箱操作”的劣质公司,亮出了制度性的红牌。

“换所潮”背后的内控问题显露

在港股市场,审计师本应是资本市场财务信息的“质检员”,然而最近几年,这个角色正在被频繁且仓促地更换。

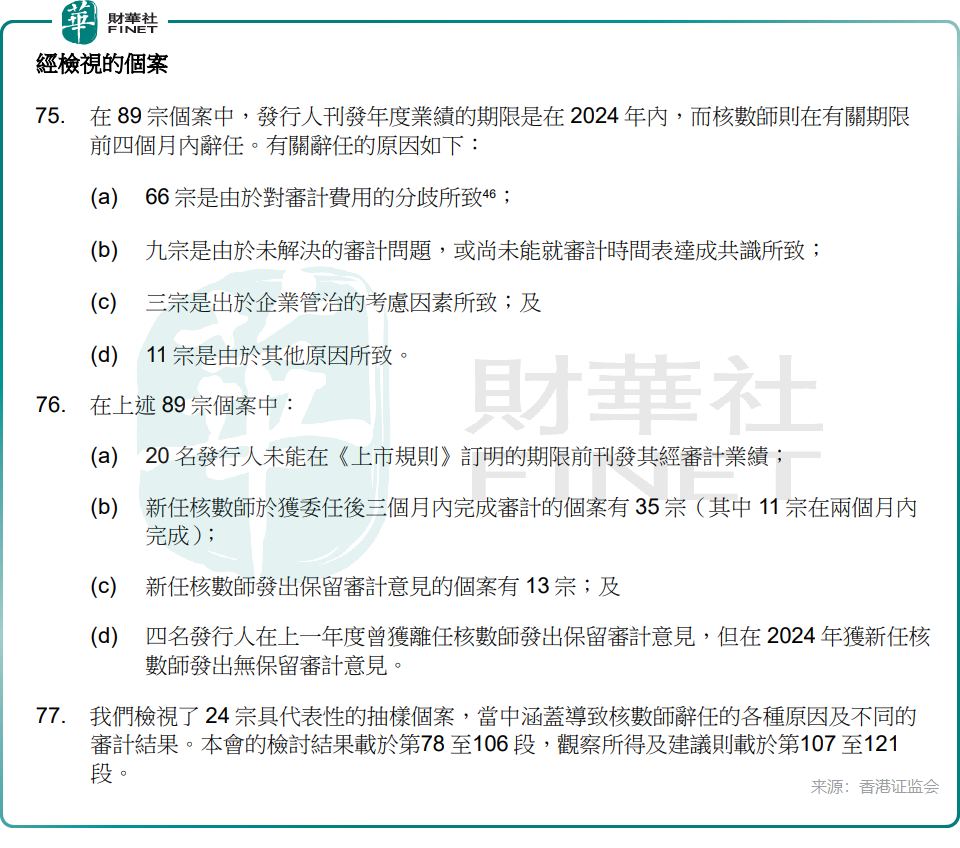

2024年全年的数据暴露了问题的严重性。据香港证监会3月公布的《2025年度检讨报告》显示,在对2024年全年数据的审视中,共有89宗审计师在业绩公布前4个月内辞任的个案。尤为值得警惕的是,这其中多达66宗个案仅仅是因为“审计费用的分歧”导致审计师辞任。相关个案令人关注辞任原因是否真实,以及审计质素会否受到影响。

这种将专业审计简化为“价低者得”的竞价模式,极大地削弱了审计的真实性与严谨性。更令人震惊的是,香港证监会指出,“如港交所及会财局观察所得,对审计费用的分歧有时被用作笼统原因,以掩饰导致核数师辞任的真正原因。”“会财局对以企业管治作为笼统理由而仓促更换核数师的发行人表示质疑。”

香港证监会还指出,核数师仓促辞任对上市发行人及时发布高质量的财务资料的能力构成重大风险。

一些上市公司的审计师一旦无法获取核心资料,或发现内控重大缺陷而要求扩大审计范围,部分上市公司便会祭出“低价换所”的大旗,将试图尽职履责的“麻烦制造者”扫地出门。这种“买审计意见”的市场乱象,无疑为审计数据注水与财务造假打开了方便之门。

内控缺位下的突击换所乱象

“购买审计意见”与“审计师仓促辞任”绝非孤立的偶发事件,其背后往往是上市公司内部监控的失守。香港证监会在检讨报告中重点警示内控缺失,港交所同步跟进强化监管。

以纷美包装(00468.HK)为例,2026年1月,在控股股东新巨丰主导下,公司公告拟罢免任职不足一年的致同(香港),改聘与新巨丰存在长期合作关系的容诚(香港)。公司以“审计进度滞后、影响复牌”为由更换核数师,引发市场广泛质疑。在收购后内部调查尚未完成、跨境审计事项仍存重大争议的背景下仓促换所,市场普遍质疑董事会意在通过更换审计机构规避审计监督、影响审计结论;而旧规下董事会可单方面推进换所、此前规则对“要求辞任”与“罢免”的界定存在漏洞,恰好为这类“暗箱操作”提供了空间。

绿科科技国际(00195.HK)的“匿名指控”风波,进一步揭示了内控失序与仓促换所叠加的高危信号。其核数师德勤近期在审计期间收到针对公司的匿名投诉,但公司启动的独立调查进程迟缓、关键资料供给不足,导致2024年度业绩审计全面停摆。在此背景下,公司非但未全力配合审计推进,反而建议罢免仍在处理投诉与未决审计事项的德勤,拟改聘天职香港为新核数师,理由为无法就审计时间表达成一致、持续拖延将损害股东利益。此举不仅打断原有审计进程、造成审计断层,更在匿名投诉核查未结、核心审计争议悬而未决的关键节点仓促换所,进一步暴露公司治理透明度不足,也放大了市场对其借更换核数师绕开审计质疑、规避监管要求的担忧。

对于此类事件,香港证监会早已作出尖锐批评:当发行人因企业或会计不当行为而未能刊发财务报表时,联交所须确保发行人已全面纠正其重大的内部监控缺失。否则,任何审计师都将沦为“巧妇难为无米之炊”的牺牲品。

监管补网:新规斩断“暗箱操作”链条

针对上述市场乱象与制度漏洞,香港证监会与港交所的监管收紧形成了清晰的递进逻辑。在2026年3月发布的检讨报告中,香港证监会精准戳中了规则的两大核心短板:

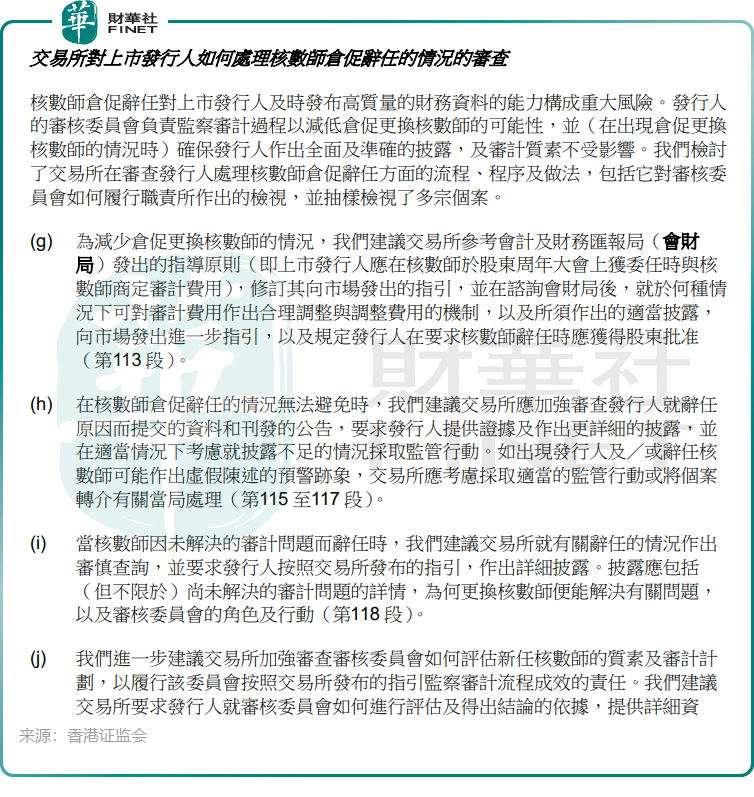

一是现行《上市规则》虽明确审计师罢免须经股东批准,却未将“上市公司要求审计师辞任”纳入同等监管范畴,导致大量公司通过董事会施压审计师主动辞任,规避股东表决程序,实质上架空了股东对审计师任免的核心权力;二是指出联交所此前对上市公司换所原因的审查深度不足,尤其对审计费用分歧的合理性、换所背后未解决的审计问题缺乏持续跟进,给上市公司“购买审计意见”留下了操作空间。

香港证监会明确建议港交所修订市场指引,参考会财局准则规范审计费协商与调整机制,要求企业勒令核数师辞任须经股东批准。同时强化换所事项审查,督促企业细化辞任原因、未决审计问题等信息披露,存虚假陈述嫌疑时启动监管或转介处理,并严查审核委员会对新任核数师资质与审计方案的评估履职情况。

仅仅一个月后,港交所的新规指引便快速下发,对证监会指出的漏洞实现了全方位封堵。新规核心内容包括三方面:

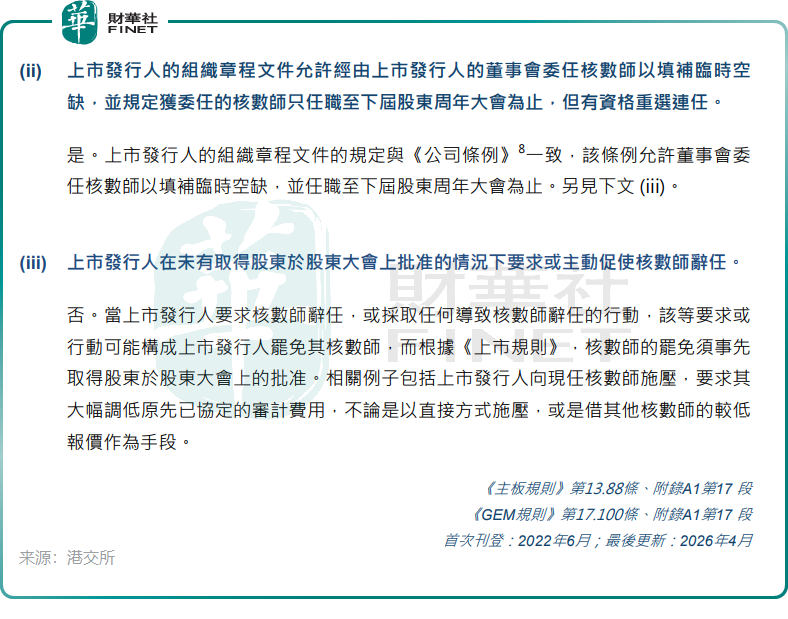

其一,明确审计师的委聘、罢免及薪酬必须由上市公司大多数股东批准,将“上市公司要求审计师辞任”视同罢免,必须事先取得股东大会批准,严禁上市公司以直接或间接方式施压审计师辞任,彻底堵死了董事会单方面换所的通道;

其二,强化审计费用的信息披露要求,上市公司必须在通函中详细披露审计服务范围、预估费用明细及定价依据,且最终审计费用不得与预估金额出现重大差异,让“费用分歧”无法再成为掩盖真实原因的幌子;

其三,压实审核委员会的监督责任,要求其对新任审计师的资质、审计计划、费用合理性出具明确核查意见,在审计师任免环节履行好“把关人”职责。

此举的四重深刻意义在于:一是堵住了利用“费用分歧”变相罢免的漏洞;二是增强了审计师的抗压能力,使其能在董事会单方面施压下坚持原则;三是倒逼上市公司提供真实透明的信息披露;四是让“突击换所”的操作成本大幅上升,直接抑制了“购买审计意见”的动机。

结语

港交所新规的表面,是强制“股东表决”的程序正义;但其内核,是对资本市场底层逻辑的重塑。审计不是“一次性消费品”,董事会也不是公司的“家族领地”。

在广大投资者权益日益成为资本市场核心考量的当下,那些试图通过频繁更换审计师来掩盖内控裂痕、侵蚀投资者利益的企业,终将被扫进新时代监管制度的废料堆。对于投资者而言,当一家港股公司开始仓促“换所”且语焉不详时,便是拉响防空警报的关键时刻。