【IPO追踪】禾赛(02525.HK)一季度延续高增长,物理AI布局野心勃勃

5月19日,全球智能驾驶激光雷达龙头企业禾赛(02525.HK)(HSAI.US)再次向市场亮出“肌肉”。

在2026年第一季度,禾赛延续了正向盈利趋势,出货量倍增推动收入加速增长。尽管产品单价承压,但规模效应与成本控制有效对冲了不利因素,盈利能力持续改善。

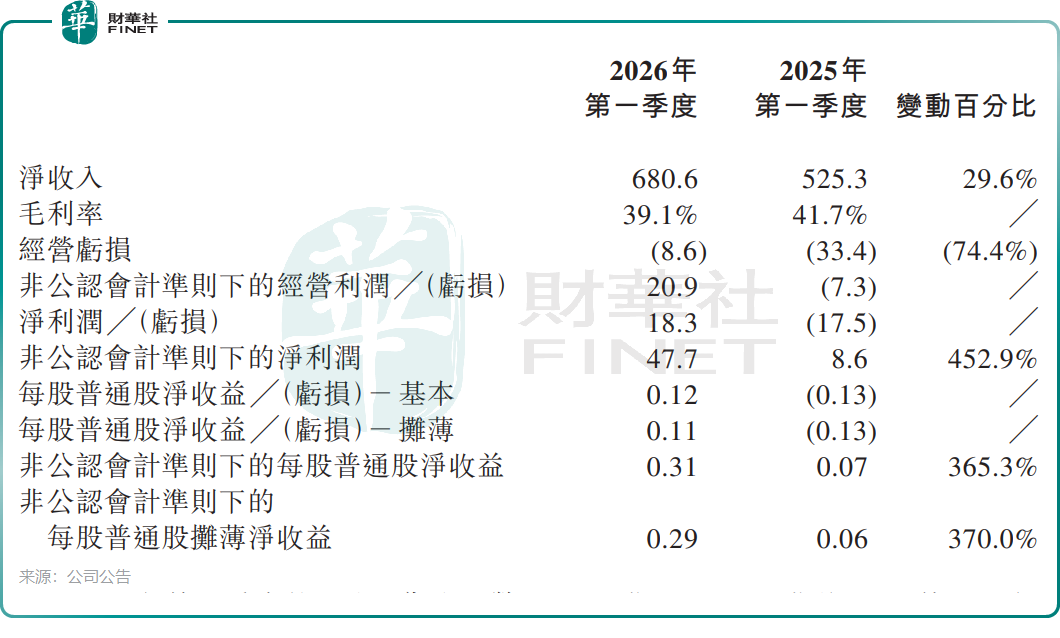

期内,公司实现净收入6.81亿元(单位:人民币,下同),同比增长29.6%,连续第8个季度保持同比增长,增长主要得益于中国及全球市场对ADAS及机器人激光雷达产品的强劲需求。本季度净利润达1830万元,相较去年同期1750万元的净亏损实现明显扭亏。

值得注意的是,禾赛本季度毛利率为39.1%,跌破40%重要关口,低于2025年同期的41.7%,主要是由于利润率较低的产品收入占比上升。但公司现金流保持充裕,截至一季度末,现金及现金等价物、短期投资等合计现金储备达72.32亿元,为技术研发、产能扩张及新业务布局提供了保障。

禾赛的规模效益成为其强势扭亏的关键。

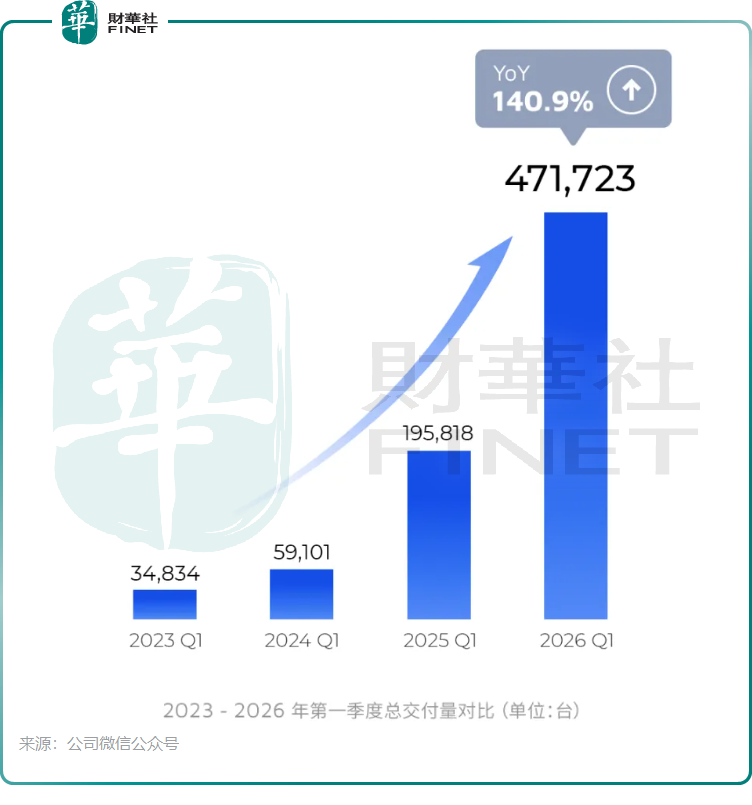

2026年第一季度,禾赛的激光雷达产品依然“爆单”,激光雷达总出货量47.17万台,同比大幅增长140.9%。其中,ADAS激光雷达出货量从2025年同期的14.61万台跃升至35.34万台,增幅高达141.9%;同时机器人激光雷达出货量也实现137.8%的增长,达到11.83万台。

相比之下,竞争对手速腾聚创(02498.HK)同期激光雷达产品总销量为33.03万台,同比增长204.1%。其中机器人业务销量为18.55万台,同比激增1458.8%。虽然总量不及禾赛,但速腾聚创在机器人激光雷达领域展现出更强的爆发力。

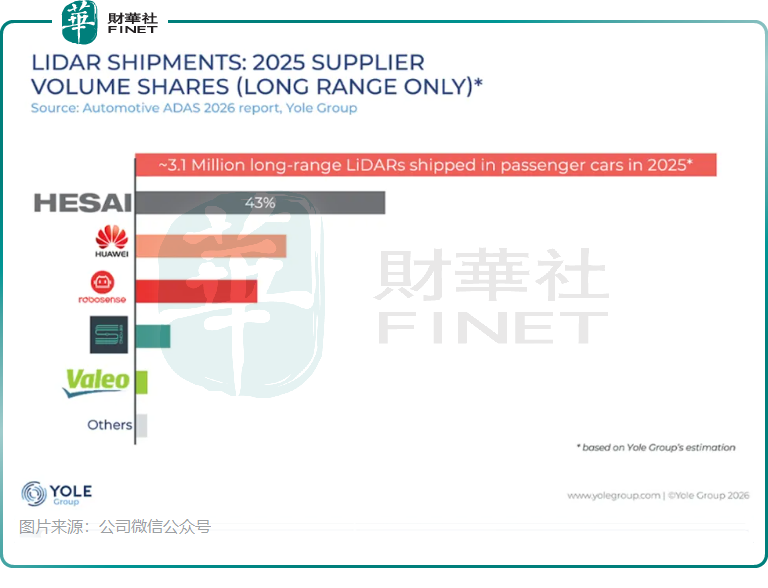

得益于ADAS激光雷达的强劲增长,禾赛与速腾聚创的市场差距进一步拉大。根据Yole Group数据,禾赛以43%的市占率位居2025年全球ADAS主激光雷达出货量第一;盖世汽车研究院数据显示,2026年3月,禾赛在中国市场的份额达55%,约为第二名的三倍。

禾赛在客户拓展方面取得重大突破。2026年一季度,公司成为梅赛德斯-奔驰L3级激光雷达战略合作伙伴,新供应协议将支持奔驰在欧洲及中国市场的车型项目,相关产能将由禾赛新落成的泰国“伽利略”制造中心提供保障,标志着其产品通过全球顶级豪华车企的严格验证。

此外,禾赛近期在合作端进展显著:配套理想L9 Livis、凯迪拉克VISTIQ等车型量产落地;获得广汽丰田2026款铂智3X车型激光雷达合同,实现首个日本车企突破;斩获小米(01810.HK)海外车型定点,吉利系多款车型将搭载量产。

禾赛的野心不止于激光雷达。公司宣布战略升级,从“空间感知”进化为“空间智能”,正通过战略增长业务(SGI)布局物理AI的“眼睛”与“肌肉”,驱动未来十年增长。基于此,禾赛优化了财报披露架构,将业务划分为“激光雷达业务”与“战略增长业务”两大板块。

禾赛表示,SGI首款产品“Kosmo”空间智能设备已收获首批订单,预计2026年第二季度开始贡献收入,全年有望带来约1亿元净收入。需要指出的是,SGI业务尚处于早期阶段,Kosmo产品的市场接受度、规模化推广速度及盈利模式仍存在不确定性,短期内对业绩的支撑作用有限。

展望2026年第二季度,禾赛预计净收入在8.5亿元至9亿元之间,同比增长约20%至27%。公司管理层在业绩发布会上表示,2026年全年激光雷达产品预计出货量为300万至350万件,相较于2025年的约162万件增长85%至116%。

不过,业绩发布后,禾赛的股价遭到重挫,截至发稿,H股股价下跌9.07%;美东时间周二,公司美股股价收跌9.02%。财华社认为,公司的未来指引未能安抚市场,其毛利率失守40%关口,市场担忧这种“以价换量”导致的单价下降趋势在2026年内难以扭转。

展望中长期,研究机构海豚研究君认为,禾赛短期虽面临较大的竞争压力与毛利率压制,但公司作为“智驾渗透率提升(ADAS基本盘)”与“第二曲线机器人赛道拓展(泛机器人高弹性)”双重逻辑下的行业龙头,仍将是确定性极强的长期受益标的。

值得一提的是,在第十二届港股100强评选活动中,禾赛凭借优异表现成功跻身“年度最受关注IPO公司”和“年度科技创新新锐公司”两大榜单,显示出资本市场对其竞争实力与增长前景的高度认可。