长鑫公开招股书,半导体设备迎来核心拐点?

最近半导体设备这条线,又被长鑫科技的招股书推到了台前。

这份更新后的招股书中核心值得关注的地方,不只是“国产DRAM龙头要上市”,而是它把存储产业的景气度、扩产意愿和上游设备需求同时摆在了桌面上。但其中,真正值得投资者关注的不是单家公司利润有多亮眼,而是一个更大的问题:当国产存储厂商开始进入高景气、高利用率、持续资本开支的阶段,半导体产业链里谁会最先受益?

答案是半导体设备,这个赛道在长鑫加持下正迎来一个更清晰的拐点,因为它是长鑫、长存这类国产存储厂商扩产和技术升级的必经环节。换句话说,如果把存储芯片看作“粮食”,半导体设备就是先要买好的“农机”和“产线工具”。产能要扩大、制程要升级、国产化要推进,设备通常都是绕不开的第一步。

一、招股书影响最大的不是公司,而是关于“扩产”的逻辑链条

长鑫科技这次招股书更新,给市场提供了三个非常直观的信号。

第一,需求端足够强。招股书披露,一季度业绩大幅增长,核心背景是全球算力需求持续增长、全球存储龙头尽可能把产能调配至高利润的HBM,从而带动其余DRAM产品供不应求,价格自2025年下半年以来持续上涨。DRAM可以简单理解为服务器、PC、手机里用来临时存放和高速读取数据的存储芯片,AI服务器越多,对高性能存储的消耗也越大。受益于涨价,长鑫科技2026年一季度实现营业收入508亿元,同比增长719%,归母净利润247.62亿元,同比增长1688%。公司还预计,2026年上半年营业收入将达到1100亿元至1200亿元,归母净利润500亿元至570亿元,这大幅超过了市场对其的业绩预期。

第二,产能端已经接近满负荷。根据招股书口径,长鑫科技2023年、2024年、2025年产能利用率分别为87.06%、92.46%、95.73%。如果一家制造企业的产能利用率长期处在高位,通常意味着两件事:现有产线吃得很满,新增产能和技术升级的必要性在上升。

第三,资本开支仍然维持在高位。长鑫科技2023年、2024年、2025年资本性支出分别为437亿元、712亿元、497亿元。半导体制造是典型的重资产行业,扩产并非仅靠人力扩张就能完成,而是要持续采购刻蚀、薄膜沉积、清洗、量测、测试、离子注入等设备,是一项持续的、严格推进的核心投入。

这也是为什么长鑫的招股书不只是“存储股”的新闻,它更是半导体设备链的催化,对设备厂商来说,下游客户只要还在扩产、升级和推进自主可控,订单就有可能先于最终芯片产量释放。

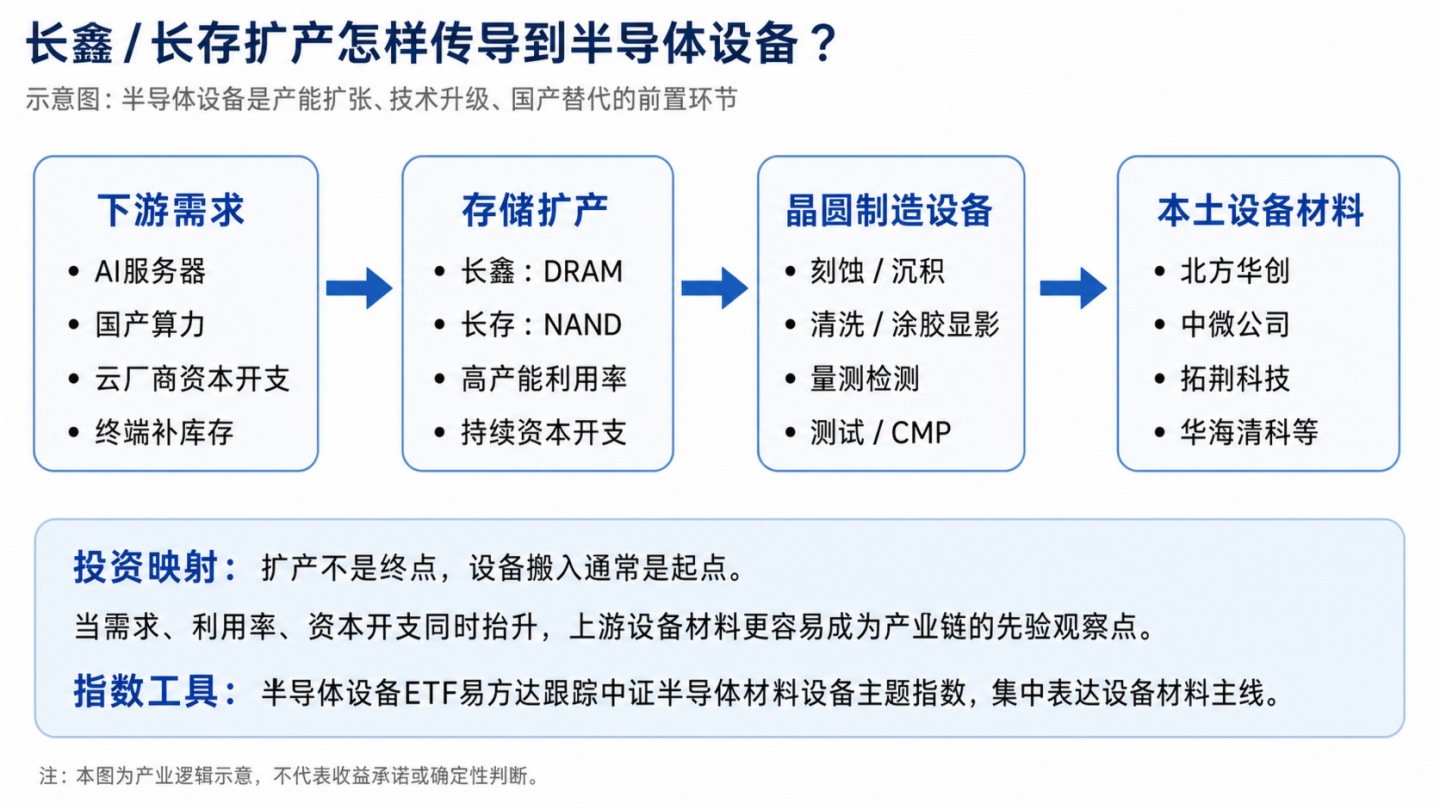

二、为什么长鑫长存扩产,设备是更靠前的受益环节?

半导体设备常被称为芯片产业的“卖铲人”。这个说法很形象:不管下游生产的是DRAM、NAND、先进逻辑,还是先进封装,只要需要建厂、扩产、提良率,就要先买设备。

以长鑫科技为代表的国产存储厂商,在持续的产品涨价潮之下,扩产的意愿非常足,因为当价格足够高,扩产的投资回报前景较为明确。进一步往上游看,设备环节的受益逻辑更直接,因为存储扩产需要前道设备,良率提升需要量测检测,产线稳定运行需要清洗、涂胶显影、测试等环节配合。也就是说,设备不是“可选项”,而是产能从图纸变成晶圆的基础设施。

图:长鑫 / 长存扩产与半导体设备产业链传导示意

三、落到工具上,那么多半导体指数该怎么选?

沿着前面的投资逻辑看,长鑫、长存扩产真正带出的并不是单一公司的机会,而是一条从存储需求、产能利用率、资本开支,继续传导到设备搬入、技术升级和自主可控的产业链主线。半导体设备之所以值得单独拎出来,是因为它处在这条链条更靠前的位置:晶圆厂要扩产,设备往往先行;制程要升级,刻蚀、沉积、量测检测等环节的要求也会同步提高;供应链要自主可控,本土设备材料厂商的导入空间就更值得跟踪。

对于普通投资者来说,理解这条主线并不难,但落实到具体公司时,研究门槛会明显抬高。不同设备公司的产品环节、客户验证、订单节奏、毛利率结构差异很大,单独判断并不容易。这时,指数ETF的价值就在于,把同一条产业链上的核心公司打包成一个更清晰的观察工具,而市场上有接近十只半导体相关指数,应该怎么选?

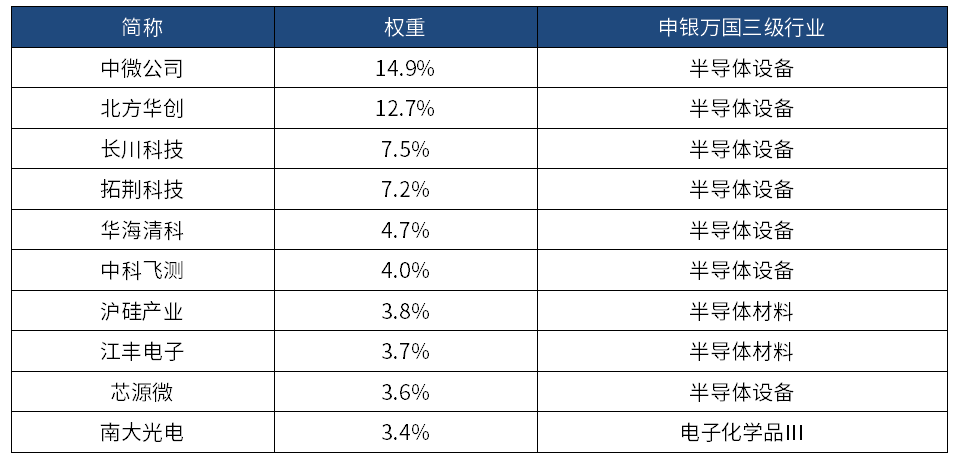

对此,半导体设备ETF易方达(159558,联接A/C:021893/021894)就是一个高度适配的选择,其跟踪的是中证半导体材料设备主题指数(931743.CSI)。截至2026年5月15日,该指数的权重股包括中微公司、北方华创、长川科技、拓荆科技、华海清科、芯源微、华峰测控等设备公司,也包括沪硅产业、江丰电子、南大光电、安集科技等材料和电子化学品公司。这也导致这只指数在半导体设备和材料领域的权重集中度较高,指数中半导体设备权重约65.37%,半导体材料约22.45%,合计接近90%,它并不是泛泛地布局整个半导体,而是更集中地表达“设备材料”这条上游主线。

综合来看,长鑫公开招股书更像是一次“产业链信号确认”:国产存储需求在改善,龙头产能利用率处在高位,资本开支仍有强度,而设备材料是这条扩产链条里更靠前、更基础的一环。对于希望观察国产半导体上游扩产和设备国产化发展机遇的投资者,半导体设备ETF易方达可以作为一个高纯度、更便捷的指数工具。

表:中证半导体材料设备主题指数前十大成份股

数据来源:Wind,截至2026年5月15日

内容来源:有连云