【IPO速递】私域SaaS龙头再递表!小鹅通押注AI,能否破局?

港股市场拥有多只知名SaaS概念股,包括金蝶国际(00268.HK)、迈富时(02556.HK)等。

而在5月19日,又有一家知名企业——XiaoeInc.(简称“小鹅通”)向港交所递表,由中金公司独家保荐,冲击港股私域SaaS第一股。

值得一提的是,小鹅通此前于2025年8月首次递表港交所,因6个月内未完成审核流程,申请于2026年2月自动失效。此次是更新财务数据后的再度闯关。

根据资料,小鹅通的历史可追溯至2015年2月,其身上有着明显的“腾讯”标签。一方面,公司创始人鲍春健曾在腾讯(00700.HK)任职多年,积累了丰富的软件工程经验;另一方面,腾讯还通过全资子公司持有小鹅通16.82%的股份,是其最大外部投资方,此外高瓴、IDG资本、好未来(TAL.US)等明星机构及企业也是其股东。

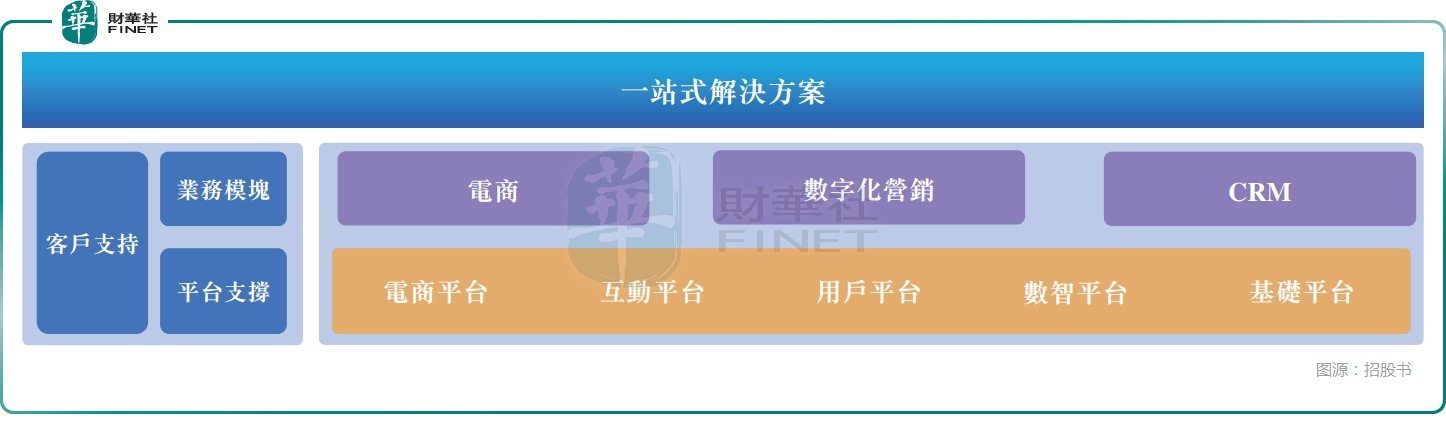

业务方面,小鹅通是一站式交互型私域运营SaaS服务商,帮商家把公域流量引流到自有阵地,完成开店、营销、交易、客户管理的全闭环。核心产品围绕电商、数字化营销、CRM三大模块,提供店铺搭建、互动直播、会员管理、数据分析等工具,覆盖电商、零售、知识付费、教育培训等多个领域。

根据灼识咨询报告,以2025年的收入计算,小鹅通位列中国交互型私域运营解决方案供应商第一名,市场份额为10.1%,私域运营解决方案供应商前三名,市场份额为4.4%。以收入衡量,公司也是2023年至2025年期间内中国前五大私域运营解决方案供应商中增长最快的。

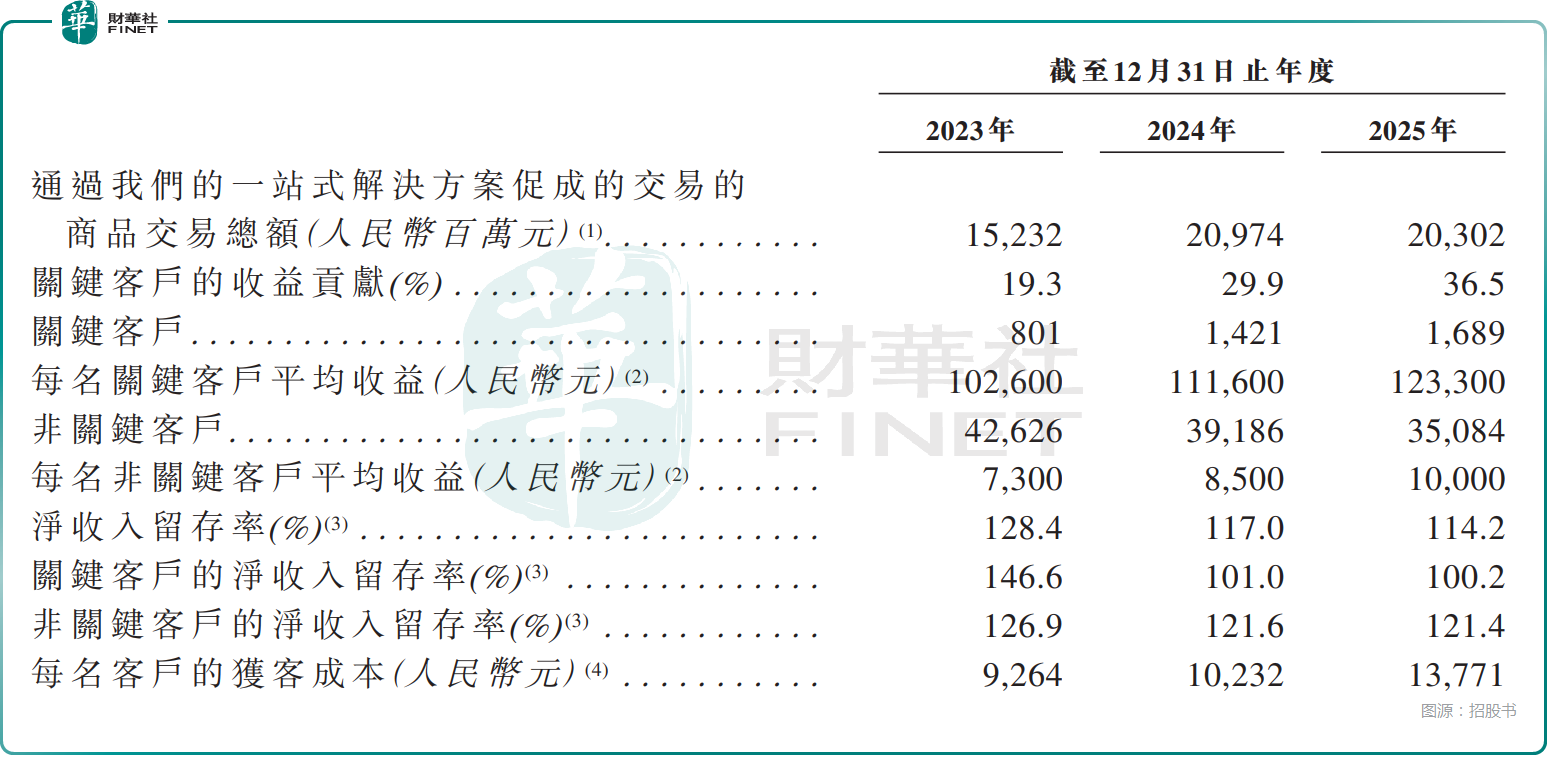

从经营情况来看,小鹅通的关键客户(年化收入超3万元)从2023年801家增至2025年1689家,客单价持续升至12.33万元,净收入留存率维持在114.2%,客户粘性强劲。

而2023年至2025年期间,公司非关键客户的数量有所下滑,好在客单价在持续提升,净收入留存率稳定。

此外,还有一些隐忧显现,公司的获客成本在持续上升,渠道伙伴数量也在逐年缩减,从2023年212家降至2025年67家。小鹅通表示,公司在发展初期因内部销售团队较弱,广泛依赖渠道伙伴。随着内部销售能力大幅增强,公司采取了“渠道优化策略”,优先注重质量而非数量,逐步转向更贴近客户的直销模式。

业绩方面,2023年至2025年,小鹅通的总收入从4.15亿元(人民币,下同)增至6.08亿元,复合增长率20.9%,主要得益于持续扩大并巩固客户基础;毛利率持续攀升,2025年达75.7%,具备SaaS企业典型高毛利优势。

但净利润连续三年亏损,分别为-3704.8万元、-1508.3万元、-6394.8万元,2025年亏损大幅扩大;经调整净利润则在2024年转正,2025年达1.07亿元,剔除优先股公允值变动等非现金因素后实现盈利。

现金流方面,小鹅通通常要求客户在获得公司一体化SaaS解决方案使用权限前全额预付费用,而SaaS收入则在服务提供期间按履约义务完成比例确认。因此,公司的经营现金流整体较为强劲,但2025年为3500.2万元,较前一年的1.08亿元显著下降,

此外,小鹅通对腾讯生态依赖度高,既是股东又是最大供应商,2025年向腾讯关联方采购占比达43.6%。小鹅通还存在着控制权比较集中的情况——创始人鲍春健通过持股平台合计控制44.66%投票权。

另一个最为核心的点在于,AI技术快步迭代的当下,全球资本市场对传统SaaS行业的前景一度陷入集体怀疑,尤其是在今年年初那段时间,SaaS概念一度遭到猛烈抛售。在此背景下,能否快速落地AI、完成从工具型平台向智能运营平台升级,已成为SaaS企业重获资本青睐的关键。

而小鹅通在招股书中披露,自2026年3月起,公司推进战略转型,从纯SaaS工具转向AI赋能私域平台,将AI全面嵌入平台,推出AI客服助手、AI销售助手等功能,试水“硅基员工”按Token计费新模式。

此次赴港IPO,小鹅通拟将资金投往这些方向:用于研发升级,包括AI技术提升与产品功能优化;用于加强直接销售与市场推广能力;用于全球扩张,重点布局新加坡等东南亚市场;用于战略投资与收购;以及用作运营资金。