“华语音乐独立一哥「太合音乐」首次递表港交所,冲刺港股

2026年6月22日,来自北京的太合音乐首次向港交所递交招股书,拟在香港主板上市,联席保荐人为德意志银行、中信建投国际。

公司定位为全球独立华语音乐内容与服务行业的领军者,2025年收入13.0亿元(同比下降8.37%),净利润1.20亿元(同比增长116.24%),毛利率30.50%。

公司为全球独立华语音乐内容与服务行业的领军者,同时也是音乐全产业链生态整合的先行者。核心战略是围绕音乐IP与艺人及演出IP两大核心资产,构建覆盖孵化、运营到变现的全产业链一站式服务平台。

公司核心业务:

音乐IP:公司运营着全球最大的独立华语音乐版权曲库,截至2025年底拥有约86.24万首音乐录音制品、7,200件视听作品及16,900件词曲作品。在QQ音乐热歌榜TOP 100中,其录音版权作品全年平均占比约15%,证明了内容的持续热度和市场认可度。

艺人及演出IP:公司管理9个音乐厂牌矩阵,涵盖流行、民谣、摇滚、嘻哈、国风等多元风格,是艺人及厂牌组合最多元化的华语音乐服务商之一。截至2025年底签约64组艺人(行业第一),往绩期间累计与约270组艺人合作,包括林俊杰、薛之谦、朴树、李宇春、许嵩、徐佳莹等。

IP延伸:IP价值的“延伸变现”板块。核心是秀动平台——中国Livehouse市场的票务基础设施。2025年秀动售票超18,000场,占中国Livehouse票房市场份额约75%,累计GMV达37亿元,市场覆盖率排名第一。

公司以15亿元演出票房和75%的Livehouse票务市占率构筑了从版权到现场的全产业链优势。

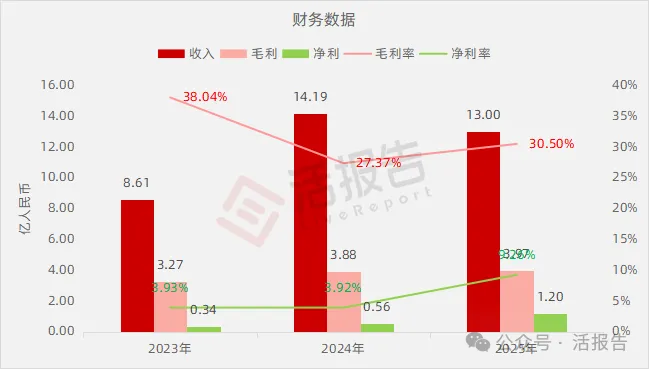

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币8.61亿、14.19亿、13.00亿,2025年同比-8.37%;

毛利分别约为人民币3.27亿、3.88亿、3.97亿,2025年同比+2.08%;

净利分别约为人民币0.34亿、0.56亿、1.20亿,2025年同比+116.24%;

毛利率分别约为38.04%、27.37%、30.50%;

净利率分别约为3.93%、3.92%、9.26%。

行业概况

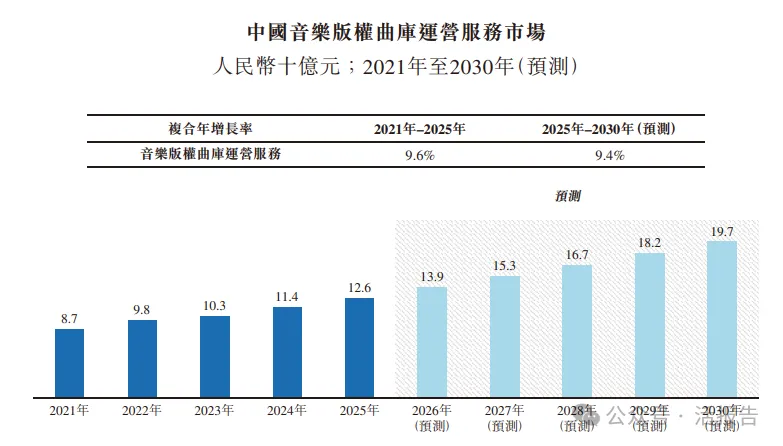

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球华语音乐内容及服务市场规模由2021年的约人民币186亿元增至2025年的约人民币618亿元,复合年增长率约为35.0%。预计市场到2030年将进一步增至约人民币1,136亿元。

2025年,中国音乐内容及服务市场规模约为人民币593亿元,在2021年至2025年间实现约34.8%的复合年增长率。预计中国音乐内容及服务市场到2030年将进一步增至人民币1,079亿元,2025年至2030年的复合年增长率为12.7%。

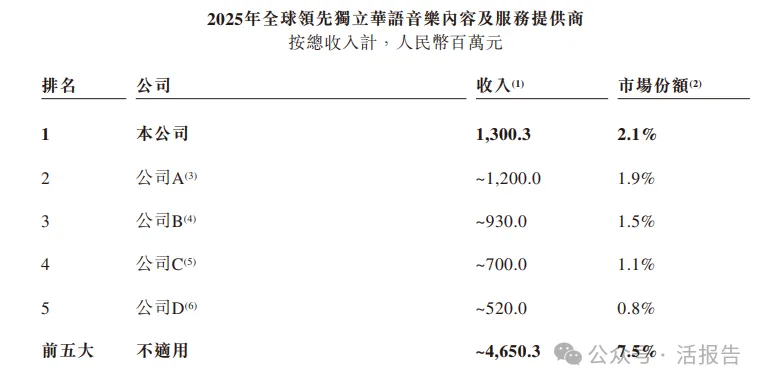

2025年,前五大独立华语音乐内容及服务提供商的总收入达到约人民币47亿元,市场份额约为7.5%。太合音乐公司排名第一,市场份额约为2.1%。

可比公司

同行业IPO可比公司:华纳音乐(WMG.O)、巨星传奇(6683.HK)、乐华娱乐(2306.HK)。

董事高管

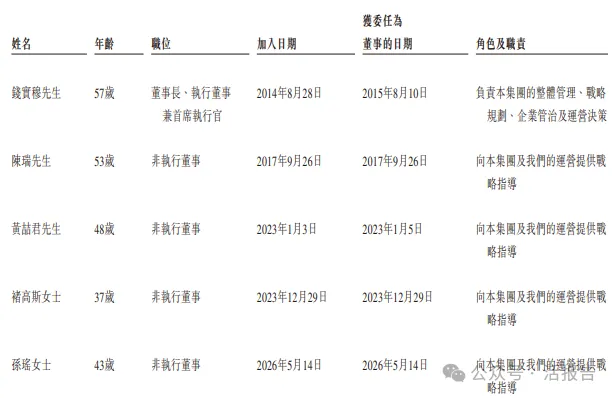

董事会由八名董事组成,包括一名执行董事、四名非执行董事及三名独立非执行董事。

主要股东

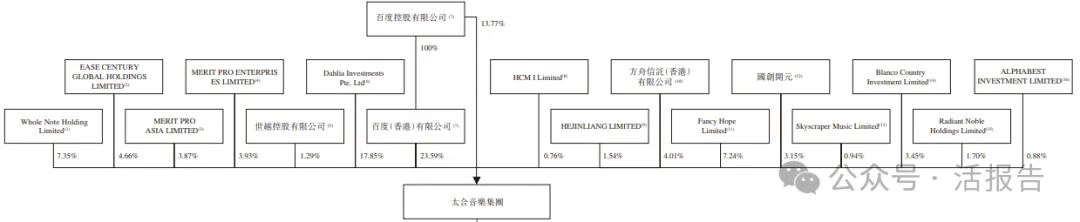

公司香港上市前的股东架构中,股权结构呈现“百度控股 + 明星投资机构 + 创始团队”的多元股东格局。百度合计持股约 37.36%,是太合音乐的第一大股东。其他机构及重要股东:

淡马锡(新加坡主权基金)全资子公司:17.85%

创始人钱实穆:7.35%

君联资本:7.24%

腾讯音乐(TME):3.45%

国创开元:3.15%

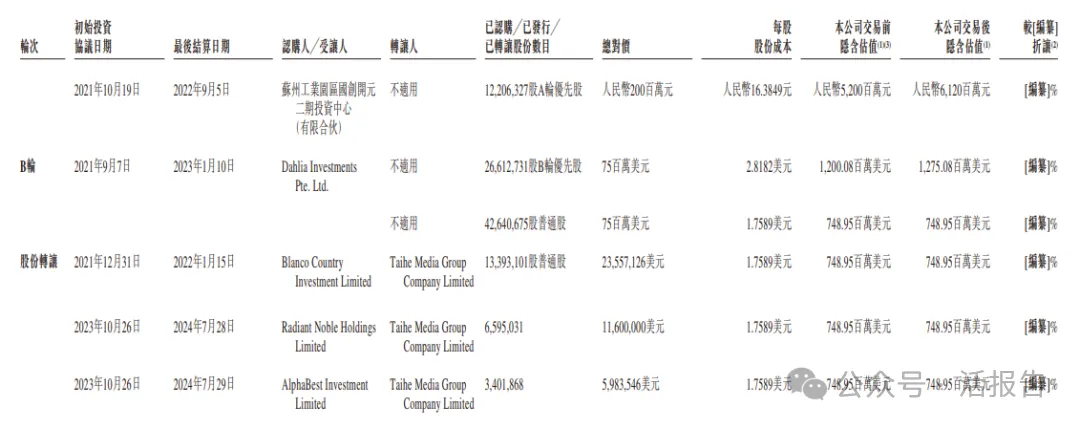

融资历程

公司上市前经历了多轮融资,B轮融资完成后,在2023年1月,公司的投后估值约为90亿人民币。

中介团队

据LiveReport大数据统计,太合音乐中介团队共计10家,其中保荐人2家,近10家保荐项目数据表现可靠;公司律师共计3家,综合项目数据表现普通。整体而言中介团队历史数据表现尚可。

文章来源:活报告公众号