【IPO追踪】H股上市首日大涨74%!芯碁微装(09630.HK)值得高看?

6月26日,全球PCB直接成像设备龙头——芯碁微装(09630.HK)正式登陆港交所主板,上市首日股价表现强势。截至发稿,公司股价大涨74.1%,报440港元/股,单日成交额达18.65亿港元,资金追捧热度十足。

本次发行最终定价为252.73港元,每手交易单位为50股。不计交易手续费,截至发稿,投资者每手浮盈9363.5港元,赚钱效应拉满。

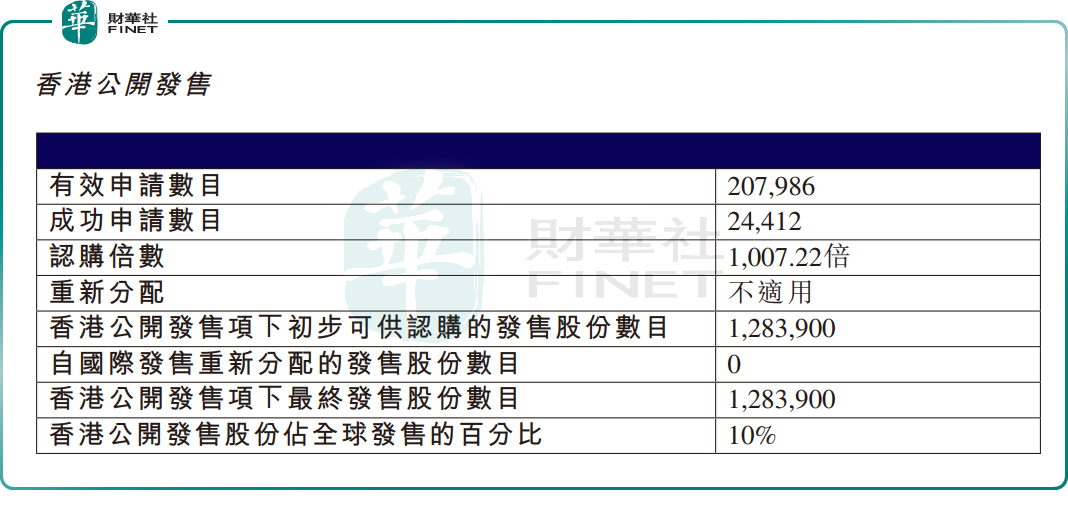

从招股情况来看,香港公开发售方面,芯碁微装获1007.22倍超额认购,公开发售的发售股份最终数目为128.39万股股份,占发售股份总数的约10%,合计收到20.80万份有效申请,受理申请数目约24412份。

此外,国际配售阶段,芯碁微装获27.22倍超额认购,国际发售股份最终数目为1124.12万股,相当于发售股份总数的90%。

公开资料显示,芯碁微装是全球最大的PCB直接成像设备供应商,其核心产品覆盖PCB直接成像设备、半导体直写光刻设备两大品类,下游深度绑定AI服务器、汽车电子、先进封装等高景气赛道,是国内少数掌握微米至纳米级微纳光刻核心技术的设备厂商。

根据灼识咨询数据,2025年公司在全球PCB直接成像设备市场以18.8%的份额登顶,全球直写光刻整体市占率达9.4%,位列第四。

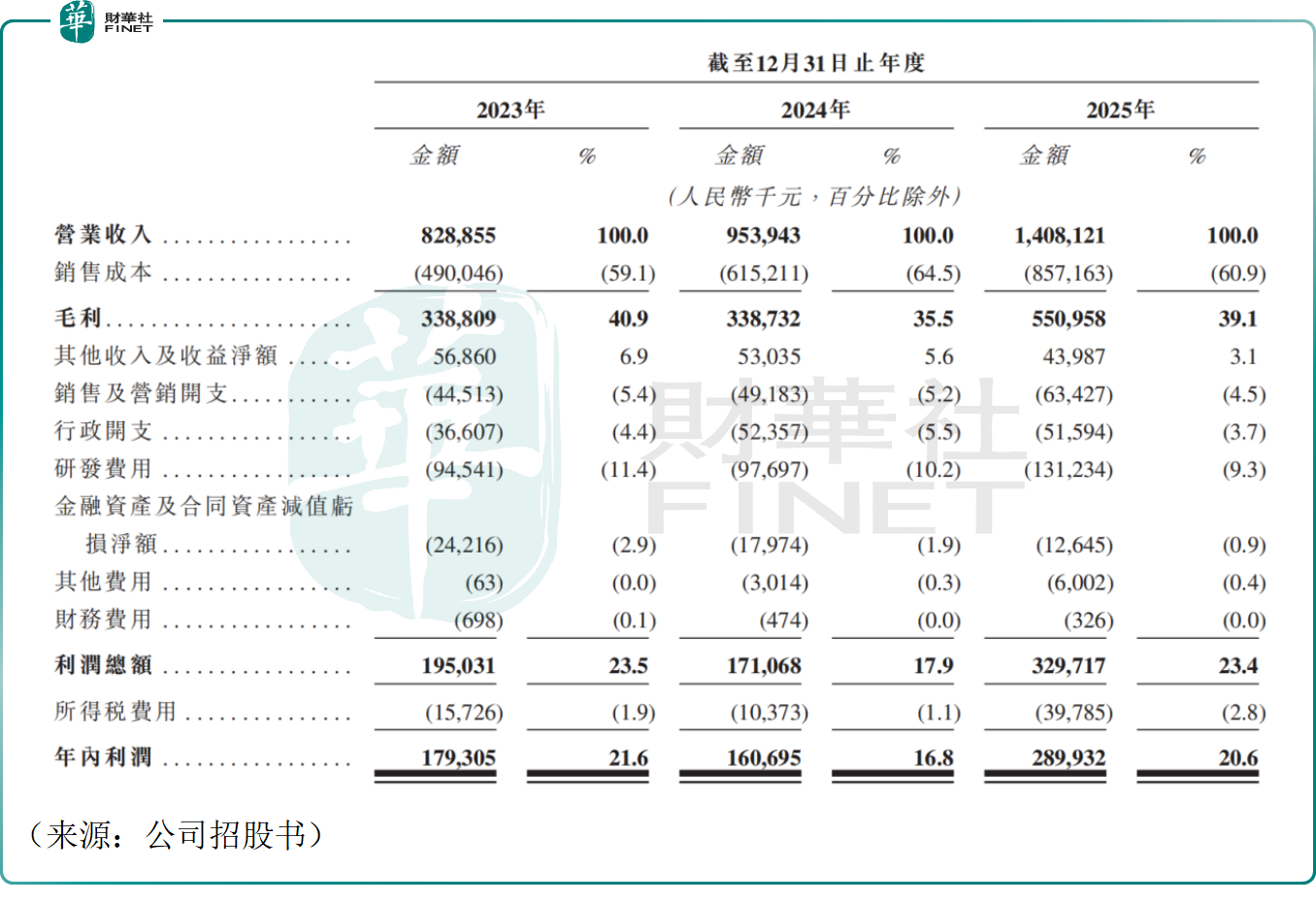

财务层面,芯碁微装近年营收与利润显著增长。2023-2025年,公司营业收入分别为8.29亿元(单位人民币,下同)、9.54亿元、14.08亿元;同期,净利润分别为1.79亿元、1.61亿元、2.90亿元。

进入2026年,芯碁微装业绩增长势头依旧强劲。一季度实现营收5.15亿元,同比大增112.48%;净利润1.08亿元,同比大增108.98%。

对于业绩劲增,芯碁微装解释称,主要得益于高端PCB设备量价齐升、先进封装设备放量及产能释放三重驱动,叠加AI 算力与先进封装的行业高景气。此外,公司海外布局提速,已在泰国设立全资子公司,海外收入占比逐年提升,全球化发展步伐持续加快。

此次赴港上市,芯碁微装拟将募资用于研发升级、产能扩建、产业链战略收购及海外市场拓展。作为又一家落地“A+H”布局的半导体设备企业,港股上市既拓宽了融资渠道,也将助力其加速全球化布局,紧抓半导体与高端PCB领域的国产替代机遇,进一步巩固全球直写光刻赛道的龙头地位。