【IPO追踪】上市首日飙涨超92%,礼邦医药-B(09637.HK)受资金追捧

6月29日,国内肾病创新药领军企业——礼邦医药-B(09637.HK)正式登陆港交所,上市首日市场反响热烈,股价表现亮眼。截至发稿,公司股价报43.52港元/股,涨幅达92.57%,单日成交金额3.41亿港元,新股赚钱效应凸显。

以发行价22.6港元、每手100股计算,不计交易手续费,中签投资者每手可获利约2092港元,打新收益可观。

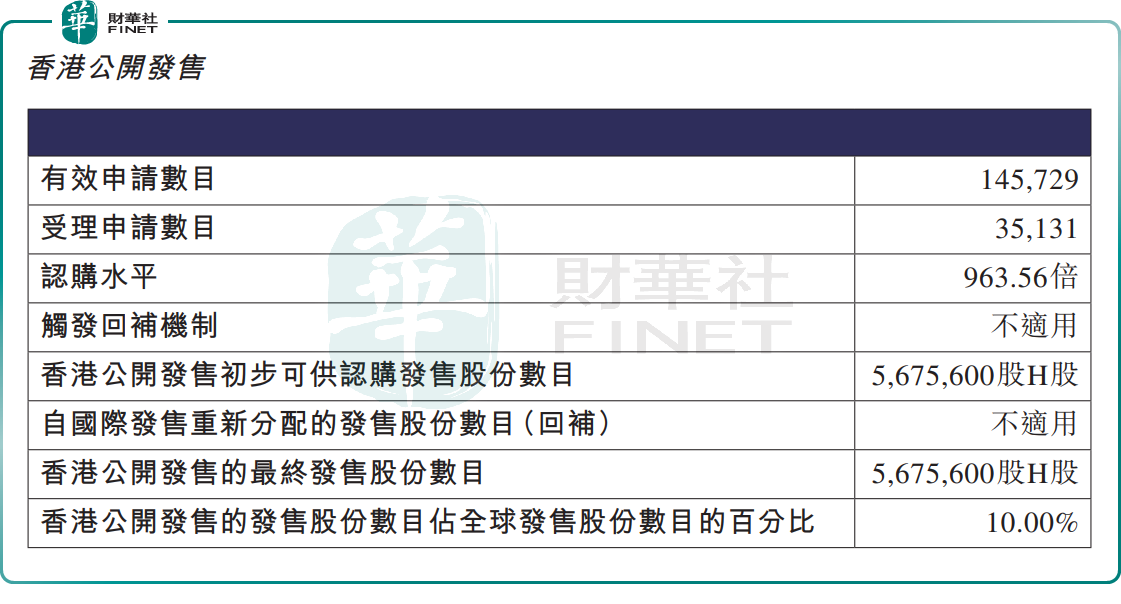

在招股阶段,礼邦医药就获得了市场资金的热烈追捧。香港公开发售方面,公司获963.56倍超额认购,共接获约14.57万份有效申请,最终分配567.56万股H股,占全球发售10%。

此外,国际配售端,礼邦医药获19.77倍超额认购,国际发售股份最终数目为5107.98万股,相当于发售股份总数的90%。

作为国内深耕肾病领域的代表性生物科技企业,礼邦医药创立于2018年,高度聚焦肾病高磷血症、肾性贫血、肾功能进展等未满足临床需求,临床及临床前管线由1款核心产品(AP301)及6款其他候选产品构成,包括:1款临床后期候选产品(AP306)、1款临床前期候选药物(AP303),以及4款临床前候选药物(AP308、AP304、AP305与AP307)。

除了在研产品外,礼邦医药拥有商业化产品美信罗®(Mircera)。该产品2023年纳入国家医保目录,目前已覆盖超300家医院。

财务层面,礼邦医药呈现典型18A生物科技公司特征。2024年至2025年,公司营业收入从652.5万元(单位:人民币,下同)增至3055.6万元,收入大涨主要得益于美信罗销售大增。

不过,2024年、2025年,礼邦医药分别亏损3.35亿元、7.52亿元,经调整净亏损分别为2.86亿元、3.81亿元。亏损扩大主要因研发投入持续加码,2025年研发开支达3.73亿元,同比增长58.29%。

作为处于研发攻坚阶段的创新药企业,此次赴港上市,礼邦医药拟将募资用于核心产品的临床试验推进、早期管线拓展研发、产品商业化落地,同时补充营运资金。

登陆港股资本市场后,礼邦医药将获得充足的资金弹药加速研发与商业化进程,有望快速成长为国内肾病创新药领域的核心玩家,分享肾病用药赛道的长期增长红利。