【IPO前哨】大秦数能闯关港股,海外储能故事能否撑起估值?

6月26日,大秦数字能源技术股份有限公司(下称“大秦数能”)向港交所主板递交上市申请,国泰君安担任独家保荐人。

大秦数能主打户用及工商业储能系统,是较早聚焦海外市场的中国储能企业之一。招股书显示,公司2025年收入明显放大并恢复盈利,但此前两年连续亏损、经营现金流承压以及流动负债净额较高,意味着其港股定价逻辑未必只看出货和海外扩张,还要看盈利修复的持续性。

从业务定位看,大秦数能属于近年港股较受关注的“储能出海”方向。根据招股书,公司专注于户用及工商业ESS(储能系统)产品的研发、制造及销售,主要产品包括户用ESS电池、一体化ESS,以及面向工商业客户的储能电池和一体化储能产品。公司强调,自己是较早专注海外ESS市场的中国企业之一,自成立初期即围绕全球化布局建立分销、产品与本地化服务能力。

行业位置方面,大秦数能具备一定规模优势。招股书援引弗若斯特沙利文资料称,按2025年出货量计,公司是全球第五大户用ESS提供商,户用ESS出货量约2.5吉瓦时;若计入工商业ESS,2025年总出货量约3.1吉瓦时。在中国ESS企业中,公司亦被描述为拥有最广泛全球业务版图的企业之一。截至2025年末,其产品已部署于100多个国家及地区,ESS电池累计出货量超过100万台,并在欧洲、亚太、美洲、中东、非洲及中国内地设有33家分支机构。

从收入结构看,大秦数能的海外导向相当鲜明。招股书显示,2025年公司95.1%的收入来自中国内地以外,其中户用ESS产品销售额占总收入的75.7%。这意味着,公司当前的核心逻辑是借助海外户储需求放量来拉动收入扩张,同时以分销渠道快速打开市场。2023年至2025年,对分销商的销售额分别为6.25亿元(单位:人民币,下同)、6.78亿元和24.81亿元,占总收入比重分别达到86.4%、92.5%和98.2%。换句话说,公司渠道扩张效率较高,但也意味着对分销体系的依赖较深。

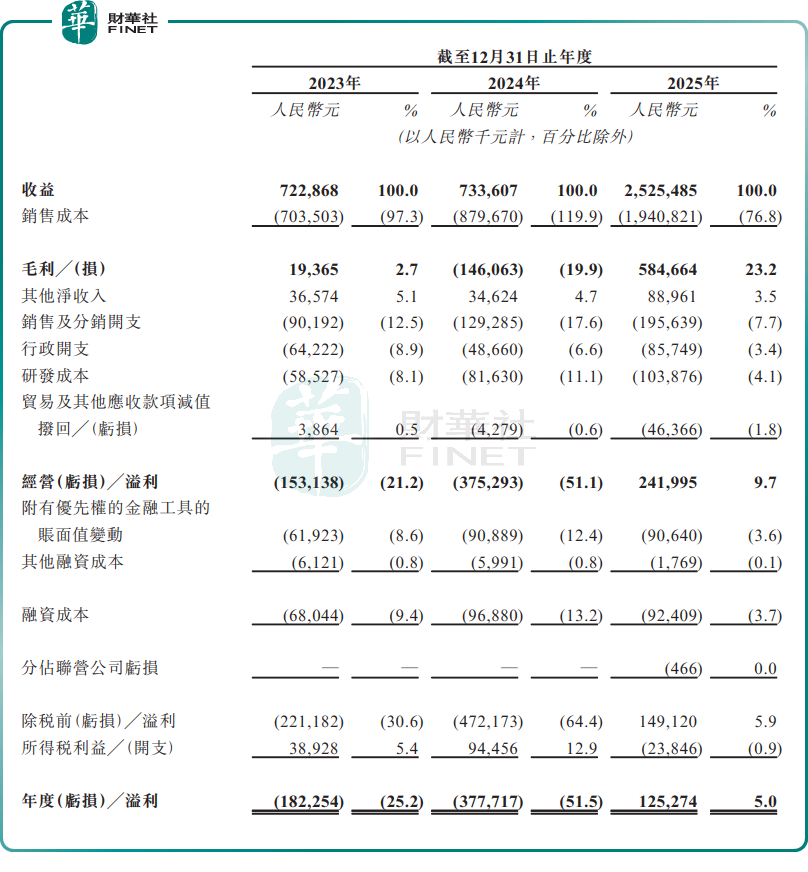

财务表现是这家公司最值得拆解的部分。2023年、2024年及2025年,公司收益分别为7.23亿元、7.34亿元和25.25亿元,2025年出现明显跳升。

利润端则呈现出更强波动:同期毛利率分别为2.7%、-19.9%和23.2%;年度溢利分别为-1.82亿元、-3.78亿元及1.25亿元。也就是说,公司并非平滑增长,而是经历了2024年的明显承压后,2025年才出现收入和盈利同步修复。

这一波动并非小问题。对港股一级市场而言,储能赛道有成长想象空间,但市场通常更看重盈利修复是否可持续。大秦数能2024年出现毛损,主要源于公司对旧有存货进行了价格优惠并计提了减值亏损。这表明,在行业价格波动和库存消化的冲击下,其商业模式的稳健性仍会受到较强扰动。虽然2025年毛利率已恢复至23.2%,但后续能否维持这一水平,仍取决于原材料价格、渠道稳定性、产品结构改善以及海外市场需求景气度。

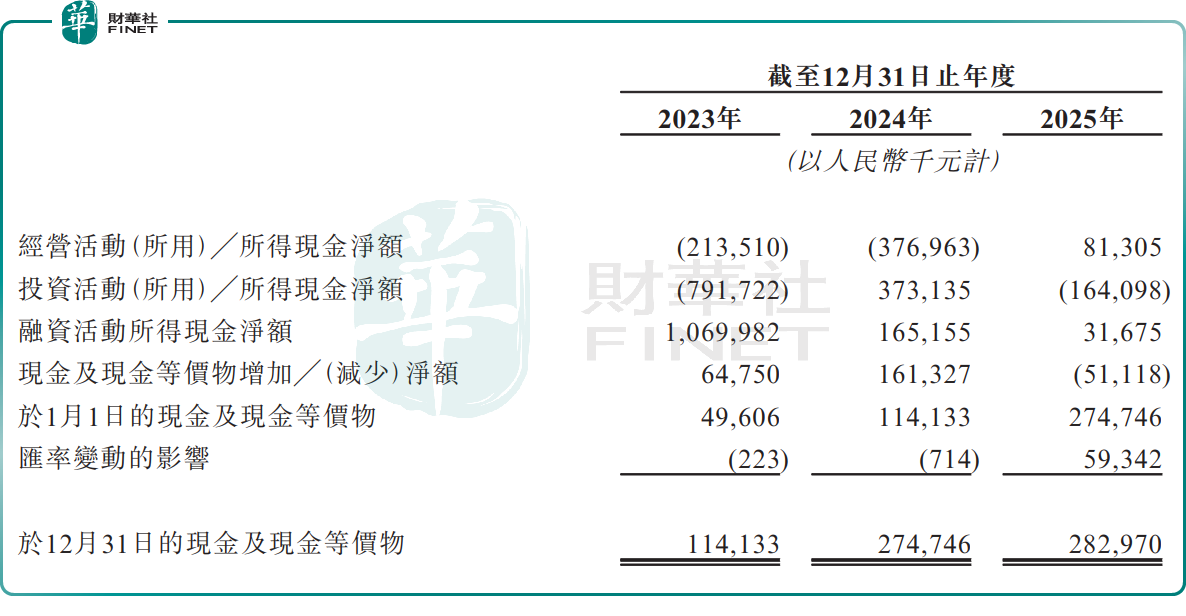

现金流与流动性同样是关键约束。招股书显示,公司2023年及2024年经营活动所用现金净额分别为2.14亿元及3.77亿元,2025年才转为经营活动所得现金净额8130.5万元。截至2025年12月31日,公司录得流动负债净额4.95亿元。招股书亦提示,公司此前两年持续亏损且经营现金流流出,突显对外部资金的依赖。对于港股投资者来说,这意味着即便公司已在2025年阶段性扭亏,市场仍会继续追问其营运资金是否足够稳健,盈利改善是否建立在可持续经营基础之上。

客户和供应链结构也值得关注。2023年至2025年,公司五大客户销售额分别为5.15亿元、2.11亿元和6.1亿元,占总收入的71.3%、28.8%和24.1%;五大供应商采购额分别为6.9亿元、2.21亿元和9.47亿元,占总采购额的76.3%、47.0%和48.4%。其中,最大供应商采购占比分别为36.9%、21.9%和16.1%。客户集中度在2025年已有所下降,但供应链集中度仍不低,若原材料价格或供货节奏再度大幅波动,利润率仍可能受到影响。

公司在风险因素中也坦承多项核心风险,包括:未来增长依赖能否持续吸引和留住客户及分销商;业务、毛利率和经营业绩对主要原材料价格及供应波动高度敏感;分销商表现及其合规风险可能对经营造成不利影响;以及户用和工商业储能市场需求波动可能影响订单和库存管理。招股书还提到,截至2023年、2024年及2025年末,公司存货分别为8.12亿元、5.11亿元和7.81亿元,存货管理若失衡,也可能带来减值和毛利波动压力。

募资用途方面,公司计划将上市募资所得款用于:一是加强户用及工商业ESS核心技术能力,支持持续产品创新;二是用于产能扩张及智能制造能力升级;三是发展全球营销与售后服务体系,支持关键海外市场扩张;四是潜在战略投资或收购;五是补充营运资金及一般公司用途。整体来看,公司赴港募资的主线仍是“技术迭代+产能扩张+全球渠道深化”。

放到港股语境下,大秦数能的看点在于“储能出海+全球渠道+2025年盈利修复”,但估值约束同样清晰。市场一方面会认可其在海外户储市场的规模和先发优势,另一方面也会继续审视其2024年大幅亏损是否已成过去式、2025年的盈利反弹能否延续,以及流动负债净额和分销依赖是否会压制估值溢价。换言之,这更像一家正在从高波动成长企业向经营质量验证期过渡的储能公司,而不是一只可以仅靠赛道热度完成定价的标的。