【IPO追踪】易控智驾(07687.HK)今起招股,收入高增难掩亏损扩大

6月29日,矿区无人驾驶解决方案提供商——易控智驾(07687.HK)正式开启H股公开招股,招股期截至7月3日,预计股份将于7月8日正式挂牌上市。

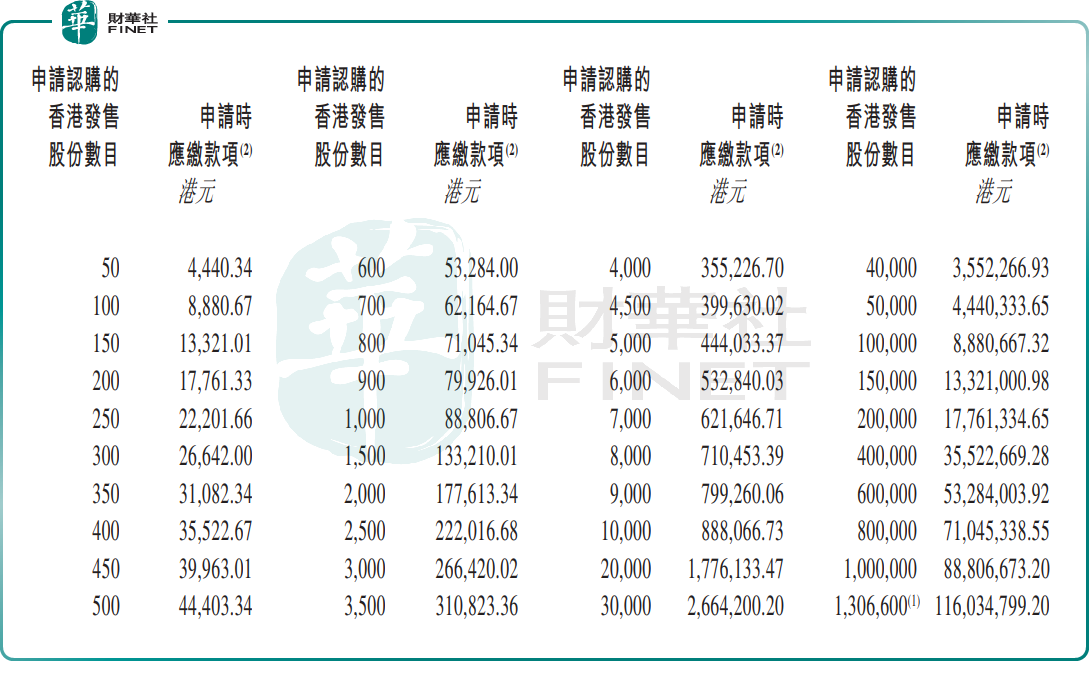

易控智驾此次拟全球发售2613.2万股H股,其中香港公开发售2613.2万股,国际发售2351.88万股,另设超额配股权。发售价格区间为每股81.16港元至87.92港元,每手50股,按最高发售价计算,一手入场费约4440.34港元。

按中间发行价84.54港元测算,全球募资净额约20.72亿港元,募资将7大方向分配:35%用于加强软件研发;15%用于加强硬件研发;4%用于支持信息技术开发;23%用于海外业务扩张及客户获取计划;8%用于支持人才发展及组织成长;5%用于战略联盟、投资及选择性收购;10%用作营运资金及其他一般企业用途。

公司此次引入豪华的基石投资者阵容,包括紫金矿业(02899.HK)、徐工集团、富达国际、摩根大通、霸菱、Indus、Jain Global、Regal、广发基金、鼎晖投资、SevenGrand在内的11家机构投资者用真金白银投下“信任票”,横跨全球产业龙头、顶级国际长线资本与多策略基金、顶级中资资本等多类型主体。若按最高发售价计算,基石投资者合计认购金额约11.44亿港元,对应约1301.17万股,约占发售股份总数(假设超额配股权未获行使)的49.79%。

易控智驾成立于2018年,是一家全球领先的矿区无人驾驶公司,具有覆盖矿山运输全场景的智能化解决方案,刚好踩中自动驾驶商业化落地与矿山智能化改造两条热门主线。

按弗若斯特沙利文资料,若以2025年收入计,易控智驾在中国商用车智能驾驶市场排名第一;按截至2025年末活跃无人驾驶矿卡数量计,公司也是中国最大的矿区无人驾驶解决方案提供商,市场份额约37.6%。截至2025年末,公司已部署2580辆活跃无人驾驶矿卡,并已进入多个大型露天煤矿项目。

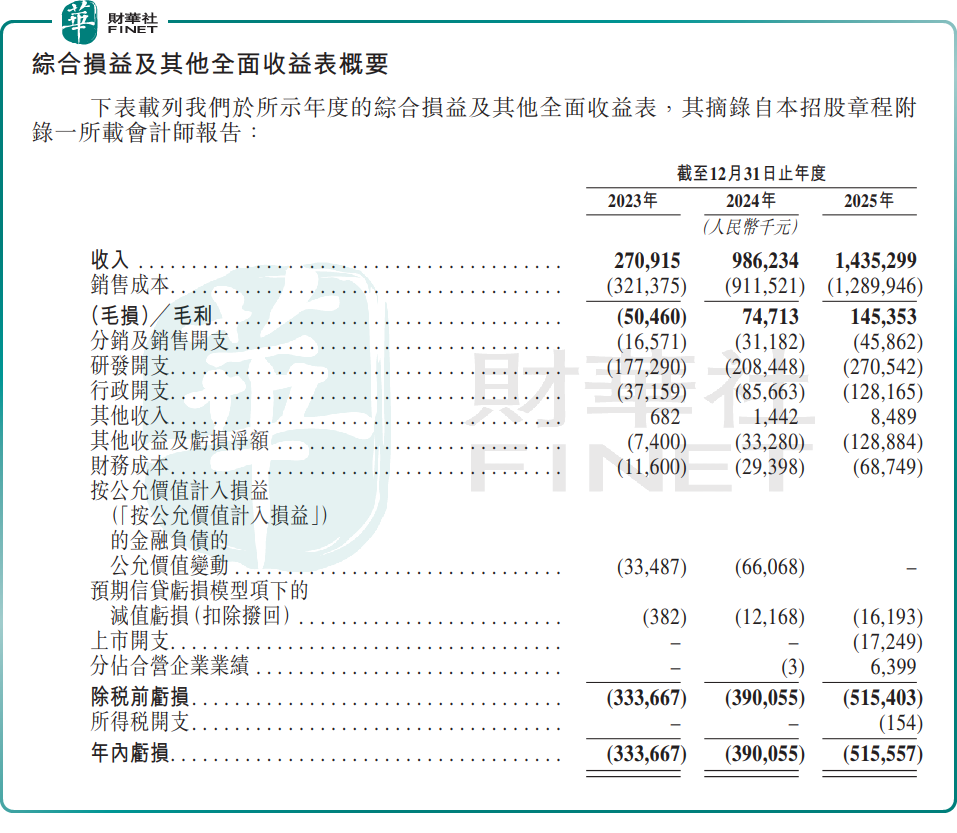

财务方面,易控智驾近三年收入增长较快。2023年、2024年及2025年,公司收入分别为2.71亿元(单位人民币,下同)、9.86亿元和14.35亿元。

不过,收入扩张并未同步转化为盈利。2023年至2025年,公司年内亏损分别为3.34亿元、3.90亿元、5.16亿元,亏损额仍在扩大。

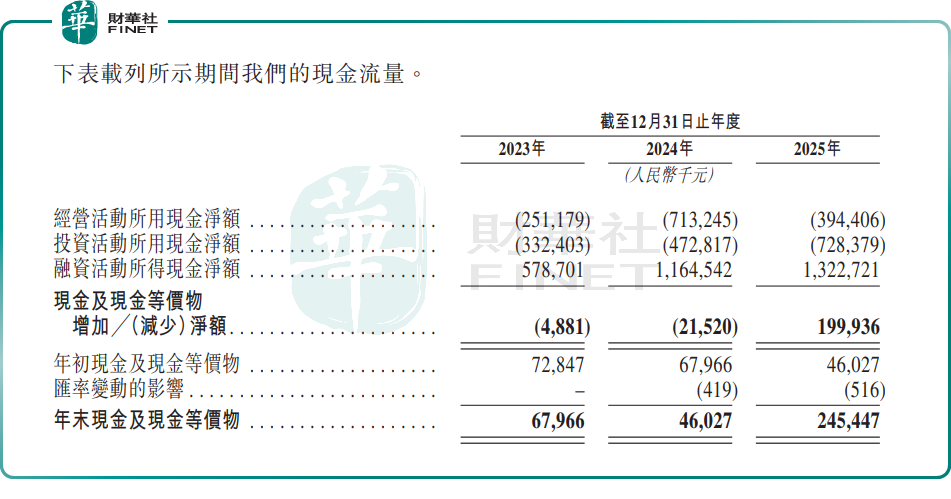

除亏损之外,易控智驾的另一压力点在于现金流。2023年至2025年,公司经营活动所用现金净额分别为2.51亿元、7.13亿元和3.94亿元,连续三年为净流出。

与此同时,客户集中度偏高也值得关注。2023年至2025年,公司前五大客戶收入占比分别为94.4%、83.7%和66.3%;同期最大客户收入占比分别为41.7%、54.5%和35.7%。虽然这一比例已有所下降,但整体仍处高位,意味着个别大客户项目推进节奏、采购周期和合作稳定性,仍会对公司业绩波动产生较大影响。

整体来看,易控智驾是一家具备较强行业辨识度的新股:赛道足够新,落地场景相对清晰,收入增长也已形成规模基础。但从投资框架看,公司当前更像是一家仍处于商业化放量期的成长型企业,而非已经进入利润释放阶段的成熟公司。

这意味着,上市初期市场或许愿意为其行业地位和成长想象力支付一定溢价,但能否进一步打开估值空间,仍要看后续订单扩张、模式优化与盈利改善能否同步推进。