【IPO前哨】盛威时代再递表港交所,获阿里押注仍陷亏损泥潭

6月29日,盛威时代科技股份有限公司(下称“盛威时代”)向港交所主板提交上市申请,工银国际为独家保荐人。这是该公司第三次递表港交所。

过去三年,盛威时代收入大幅增加,但市场关心的不是单纯规模扩张,而是以网约车服务为主的业务结构下,低毛利、持续亏损与经营现金流承压的问题何时改善。

从道路客运信息服务切入,核心收入已押注网约车

盛威时代本质上是一家综合出行服务平台,围绕“出行365”构建业务,覆盖网约车服务、数字化及业务解决方案,以及定制客运服务等板块。

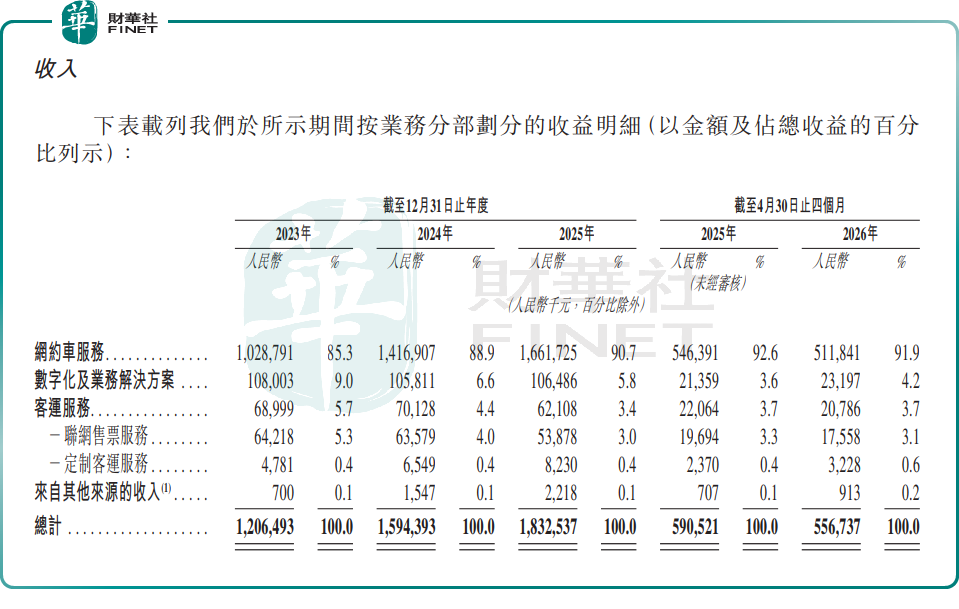

其中,网约车服务是公司最核心的收入来源,收入贡献比重已超9成,且呈现逐年递增态势。

根据弗若斯特沙利文资料,中国网约车服务市场2025年前五大参与者合计市场份额约89.2%。以全年GTV口径统计,盛威时代位列全国网约车市场第13名,属于行业中小体量参与者;与之形成鲜明反差的是,在道路客运信息服务赛道,公司依托定制客运业务优势,按2025年售票量及交易总额(GTV)计算,位居全国市场首位。

可以看出,盛威时代的亮点不在于成为全国综合出行龙头,而在于其在道路客运数字化、城际出行与部分出行细分场景已形成一定网络和资源积累。

收入仍在增长,但增速与利润质量并不轻松

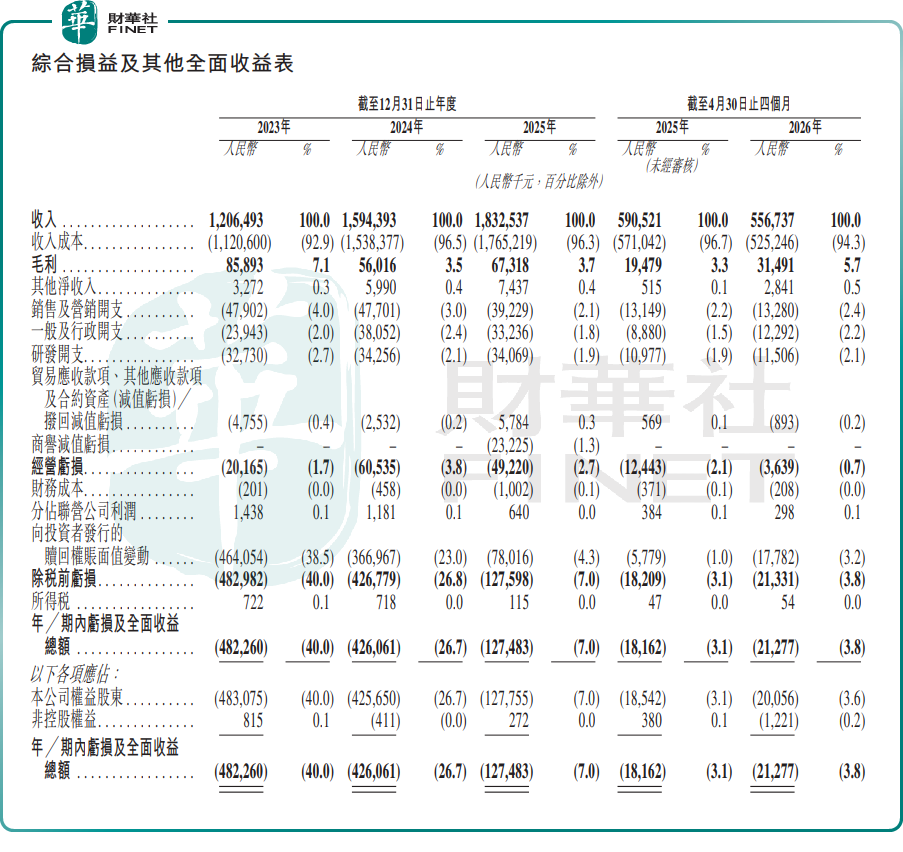

财务层面看,近年来,盛威时代营收规模持续上行。2023-2025年,公司收入分别为12.07亿元(单位:人民币,下同)、15.94亿元及18.33亿元,3年的复合年增长率为23.2%。

不过,短期边际变化已出现分化。2026年前4个月,公司收入为5.57亿元,同比下滑约5.7%。招股书解释,主要与公司网约车订单量减少、优化网约车业务中的司机服务费有关。

也就是说,盛威时代开始主动在“规模增长”与“利润修复”之间寻找平衡,但这一调整也带来了阶段性收入压力。

更值得注意的是毛利率表现。2023-2025年,公司毛利率分别为7.1%、3.5%、3.7%;2026年前4个月毛利率为5.7%,而上年同期为3.3%。整体看,公司毛利率基数偏低,且波动明显,反映其所处业态并非高壁垒高利润模型,而更像一个需要持续平衡司机补贴、订单密度和履约效率的平台业务。

如果说收入增长还能支撑公司继续讲扩张故事,那么盈利表现则说明其商业模式仍处在验证阶段。

目前,盛威时代仍处于亏损状态,2023年至2025年,公司期内亏损依次为4.82亿元、4.26亿元、1.27亿元;2026年前4个月,公司期内亏损2127.7万元,而上年同期亏损1816.2万元,亏损进一步扩大。这主要受较高司机服务费影响,同时也受到若干非现金及非经常性项目拖累,包括向投资者发行的赎回权账面值变动、以权益结算的股份支付等因素。

从业务逻辑看,问题并不复杂:网约车服务贡献了大部分收入,但这一板块的成本大头正是司机服务费。公司在扩张阶段城市需要用较高服务费吸引和留住司机,以做大订单量;而在成熟阶段城市,则希望逐步优化司机服务费,改善成本结构和毛利率。

这也解释了为何公司收入在增,但利润修复并不顺畅。对港股投资者而言,盛威时代并非没有增长,而是增长的代价较高,且低毛利平台模式决定了其利润弹性尚待验证。

现金流承压,获阿里、软银系“输血”

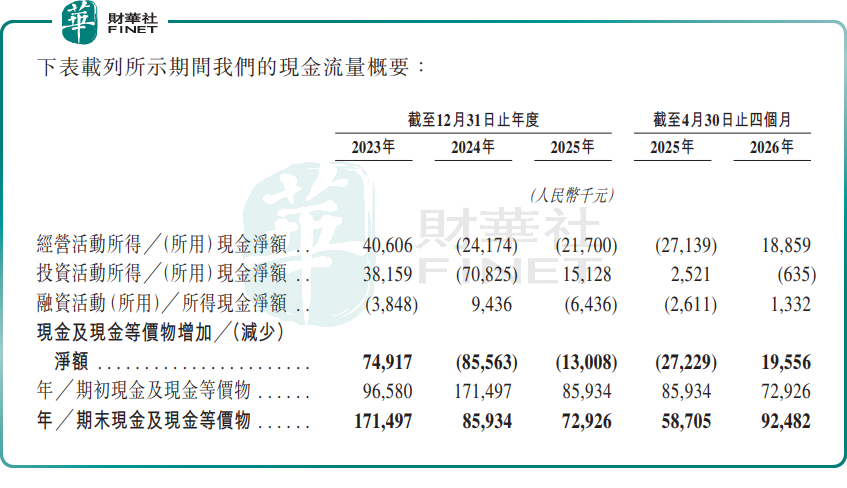

盛威时代的现金流与财务稳健性仍是其明显约束,公司经营活动现金流波动明显。2023,公司经营活动所得现金净额4060.6万元,2024-2025年,公司经营活动所用现金净额分别为2417.4万元、2170.0万元,连续2年为净流出。2026年前4个月,经营活动现金流实现转正。

此外,公司2026年4月末的现金流及现金等价物仅9248.2万元。

对平台型公司而言,若收入增长不能同步带来经营现金流转正,市场通常会对其后续扩张效率与融资依赖保持谨慎。换言之,盛威时代的矛盾不在“有没有客户”,而在“扩大业务后,能否把流量、司机与订单转化为更健康的利润和现金流”。

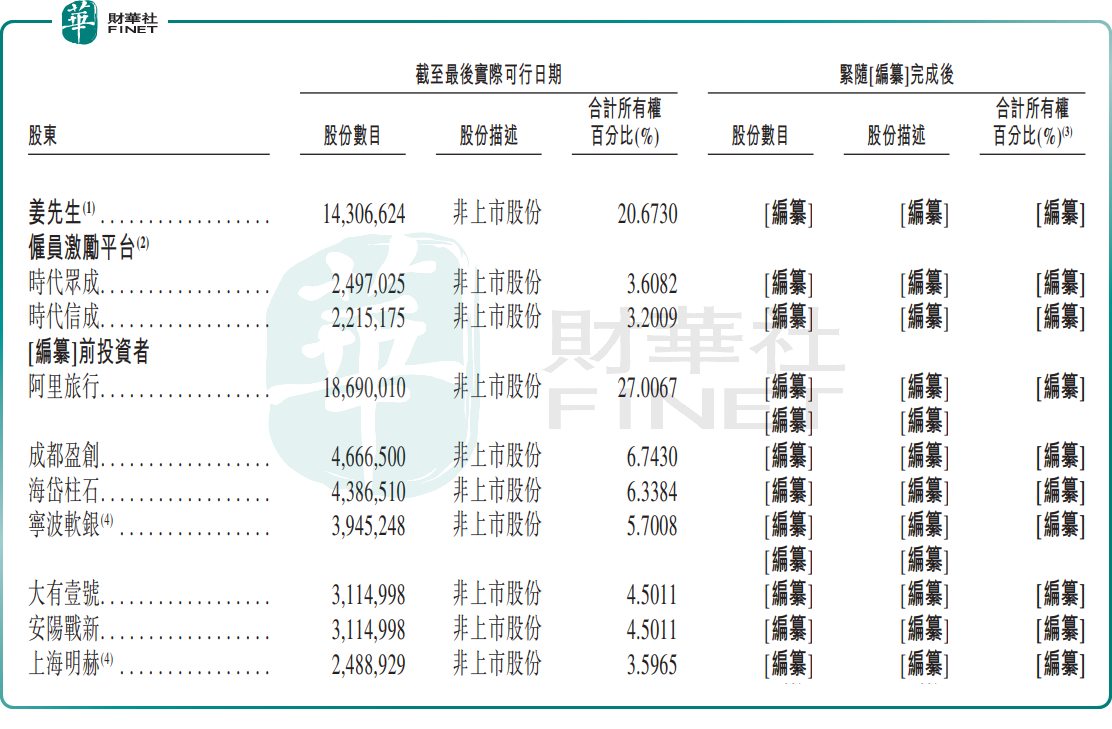

值得一提的是,在冲刺港股IPO前,盛威时代深受资本的青睐,这是公司能持续“烧钱”的关键。招股书显示,阿里巴巴(09988.HK)旗下阿里旅行、软银系软银实体、国家开发银行旗下国开科创、东方证券(03958.HK)、恒生电子(600570.SH)等均是盛威时代的投资方。

股权结构方面,截至6月22日,创始人姜生喜及其一致行动人合计控制公司42.2%的投票权,为公司绝对控股方;阿里旅行直接持有约27.01%股权,为公司第二大股东,其背后与高德的深度战略协同有望为盛威时代持续导入流量与场景资源;软银实体合计持股约10.72%。

募资用途方面,招股书显示,公司拟将上市募资所得款项主要用于以下几大方向:收购、投资及战略联盟机会;提升公司的研发能力及品牌知名度;升级公司的内部系统及办公环境;营运资金及其他一般公司用途。

整体来看,盛威时代并非没有规模和场景基础,但其投资逻辑更接近“业务已跑通一部分,盈利模型仍待验证”。因此,若后续进入招股,市场是否买账,不取决于它能否继续讲增长故事,而取决于它能否把低毛利、亏损和现金流压力解释得更清楚,并给出可验证的改善路径。