【IPO前哨】粤源集团申请上市:盈利不差,但0.1%市占率撑不起高溢价

2026年6月29日,Yueyuan Group Holdings Company Limited(粤源集团)向港交所创业板(GEM)递交上市申请。公司是一家总部位于广东的幕墙工程专业分包商,主营定制幕墙的设计、加工、组装及安装,并尝试向光伏幕墙等新方向延伸。若从经营质量看,公司近年仍保持盈利,现金流也不弱;但放在港股尤其是GEM的估值框架里,市场更在意的仍是项目制业务的波动性、行业分散背景下的规模天花板,以及新业务能否真正打开增量空间。

一、31年幕墙工程老兵,但行业天花板并不高

粤源集团成立于1994年,核心业务是为建筑项目提供定制幕墙工程。幕墙本质上属于建筑外立面系统,涉及铝材、玻璃、钢材、石材等轻质材料,兼具外观、节能及防护功能。公司同时供应金属屋顶、户外门窗及轻型钢结构工程等配套产品,并在广东惠州设有生产设施。

从行业位置看,公司并非头部企业。招股书显示,按2025年收入计,粤源集团在中国幕墙工程市场的份额约为0.1%;同期中国前十大幕墙公司合计仅占行业总收益约6.6%,说明整体市场高度分散。换言之,这是一门典型的工程承包生意,项目多、参与者多,但真正能持续做大规模、形成高壁垒的公司并不多。

这也决定了粤源集团的港股叙事不会是高成长科技或平台逻辑,而更接近“区域型工程服务商+细分升级故事”。对这类标的,港股投资者通常不会先看概念,而是先看项目储备、利润稳定性、现金回款和后续扩张能力。

二、盈利保持正数,但收入波动说明项目驱动特征明显

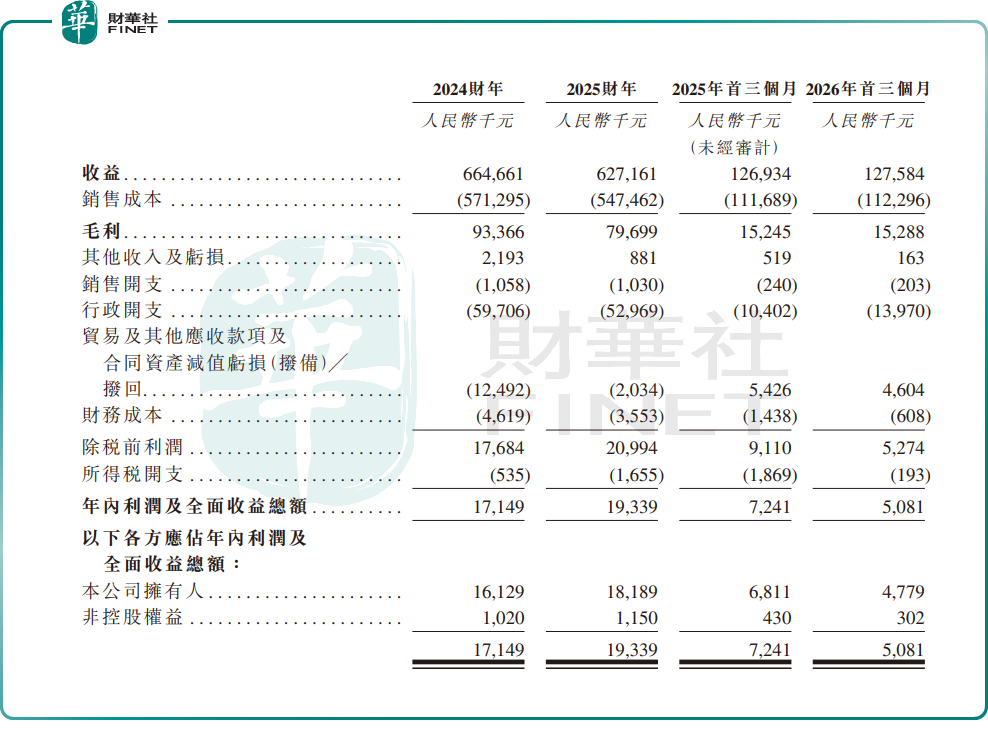

按招股书披露,粤源集团2024财年、2025财年收入分别约为6.65亿元和6.27亿元人民币,2025财年同比减少约5.6%。2025年首三个月及2026年首三个月收入分别约为1.27亿元和1.28亿元人民币,基本持平。

利润端方面,公司2024财年、2025财年、2025年首三个月及2026年首三个月分别实现利润及全面收益总额约1714.9万元、1933.9万元、724.1万元及508.1万元人民币;对应净利率分别约为2.6%、3.1%、5.7%及4.0%。

这组数据说明两点。第一,公司不是亏损递表,盈利能力在GEM递表企业中不算差,至少具备一定基本面支撑。第二,项目型工程业务的收入确认天然带有节奏波动,不同年度和季度之间,往往受单个大项目施工进度、接近完工项目的收尾节奏以及新项目爬坡影响较大。

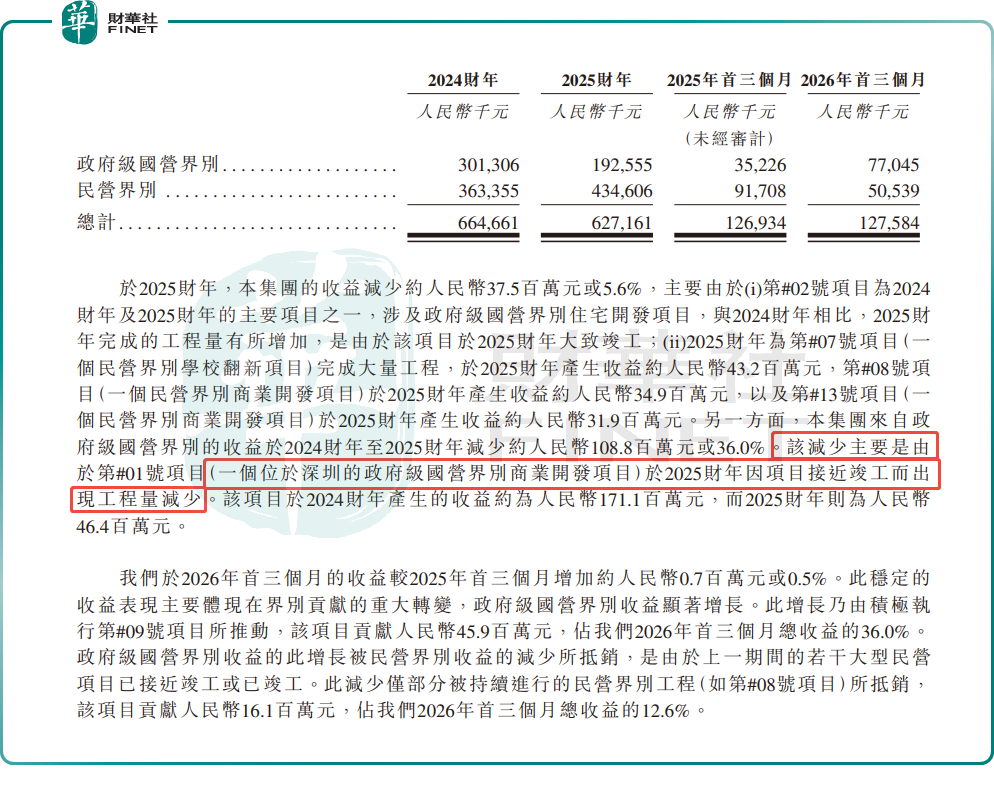

从项目结构看,粤源集团的收入来自民营界别和政府级国营界别项目。2024财年公司来自民营界别项目的收入约3.63亿元,占比54.7%;政府级国营界别收入约3.01亿元,占比45.3%。到2025财年,民营界别收入升至4.35亿元,占比69.3%,政府级国营界别则降至1.93亿元,占比30.7%。

这一变化说明,公司近两年收入结构并不稳定,而是随着项目完工进度和新项目承接情况动态变化。2026年首三个月,政府级国营界别收入又回升至7704.5万元,占比60.4%,主要受个别项目积极执行推动。

招股书亦明确提到,2025财年收入下滑,主要是部分政府级国营项目接近完工,带来收入回落。换句话说,公司的盈利并非建立在稳定重复消费或持续订阅模式上,而是高度依赖项目储备和执行节奏。这种商业模式决定了其估值弹性通常有限,市场更愿意给予“稳健但克制”的定价。

三、基本盘还是传统幕墙,光伏幕墙更像中长期加分项

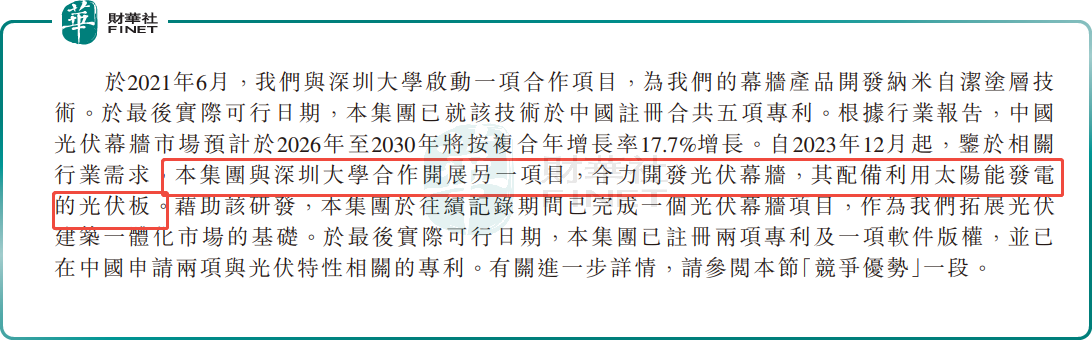

从业务亮点看,粤源集团并不满足于传统幕墙施工。公司自2021年起与深圳大学合作开发纳米自洁涂层技术,截至2026年6月22日,已就相关技术在中国注册5项专利。另自2023年12月起,公司又与深圳大学合作开发光伏幕墙,切入建筑光伏一体化方向,并已在往绩记录期内完成一个光伏幕墙项目。

这部分内容确实给公司带来一定“新故事”空间。按招股书披露,中国光伏幕墙市场预计2026年至2030年的复合年增长率为17.7%。若相关业务后续能够从试点项目逐步转向可复制订单,理论上有望改善公司过去偏传统工程承包的估值标签。

但从现阶段看,光伏幕墙仍更适合作为附加分,而非估值主线。原因并不复杂:当前公司收入和利润的主要来源仍是传统幕墙工程,资本市场在公司未形成足够规模、订单能见度和盈利证明之前,不太会仅凭“新技术布局”就给予显著溢价。港股尤其如此,投资者通常更看重“新业务贡献了多少收入和利润”,而不是“新业务未来可能有多大空间”。

四、仍要警惕工程回款与合同资产压力

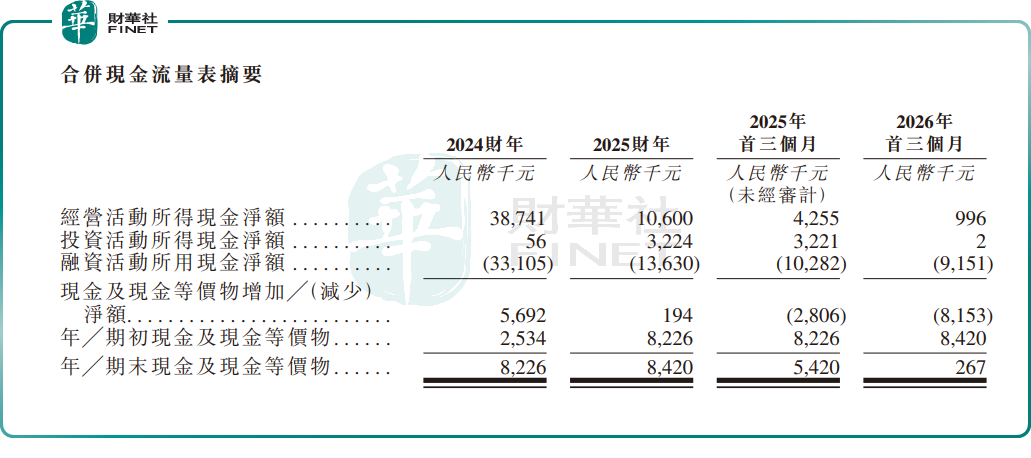

与不少工程类企业相比,粤源集团在现金流上有一定可取之处。2024财年和2025财年,公司经营活动所得现金净额分别约为3874.1万元和1060.0万元人民币,均保持净流入。年末现金及现金等价物则由2024财年末的822.6万元增加至2025财年末的842.0万元人民币。

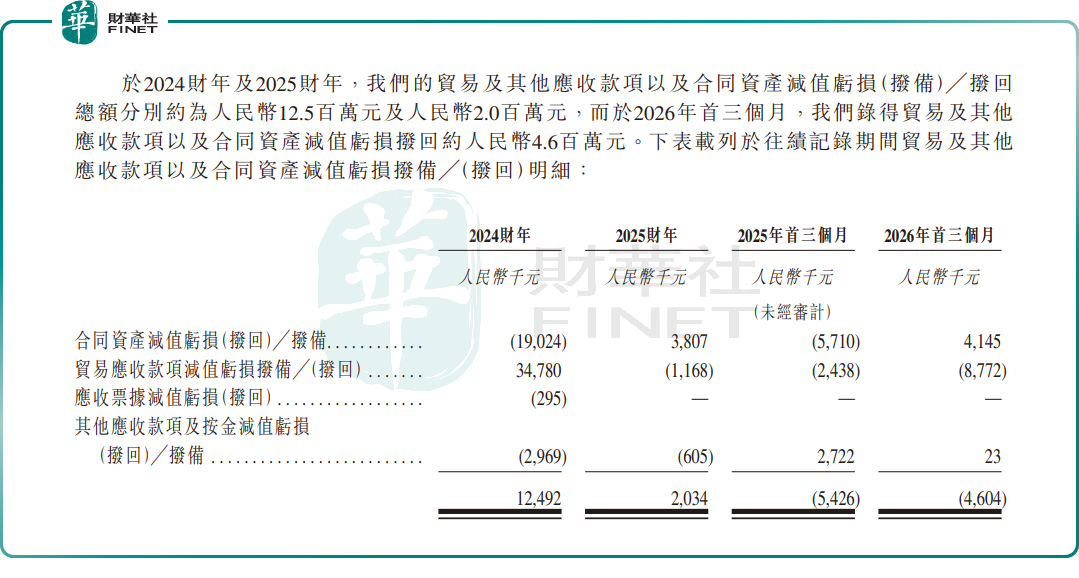

不过,工程企业的财务质量不能只看账面有无盈利和现金流是否转正,还要看合同资产、应收款及项目结算节奏。从净流入金额逐年锐减就足以见得造血能力正在减弱。这主要受贸易及其他应收账款波动及合同负债的影响。尤其是贸易及其他应收账款方面,受年度拨备/拨回波动影响。

数据显示,公司2024财年、2025财年针对贸易及其他应收款项、合同资产分别计提减值拨备1249.2万元、203.4万元;进入2026年首三个月,相关资产减值则实现拨回460.4万元。结合合并现金流可见,减值计提规模逐年收缩、一季度大额减值冲回的账面调整,并未扭转经营现金流持续走弱的态势,现金储备大幅缩水,足见工程回款、合同资产风险压力对其现金流影响。

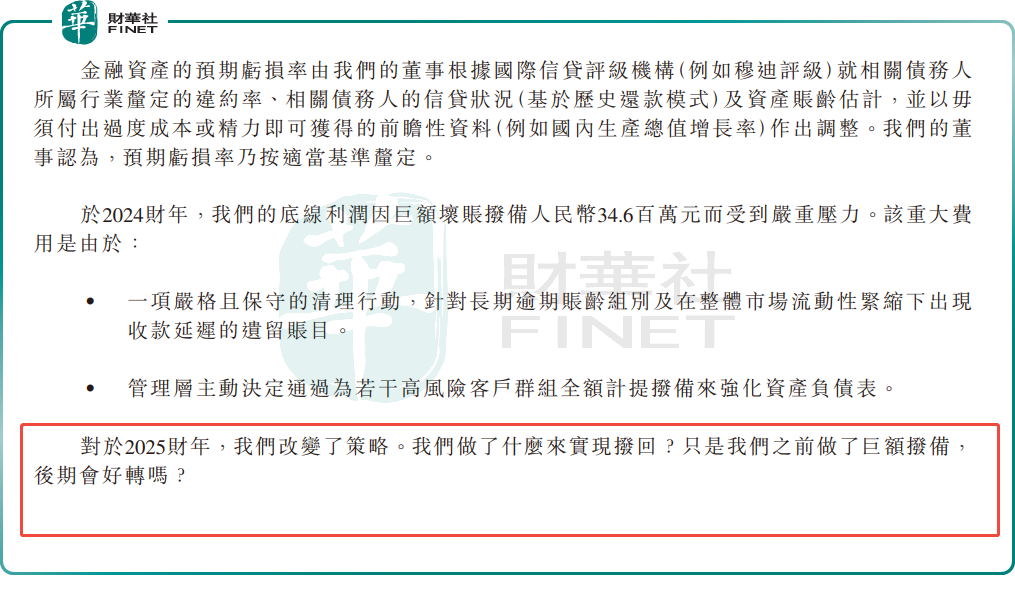

招股书中一处细节引人留意:贸易应收、其他应收款及合同资产减值拨备/拨回附注里,遗留了内部专业人士的质疑草稿,直指企业工程回款与合同资产存在压力。

批注内容:“2025 财年调整策略,此次减值拨回如何落地?前期大额拨备是否预示后期情况好转?”

从侧面反映出,粤源集团内部审核机制及风控流程确实存在一定的严谨性,内部批注未清理即对外披露,存在明显纰漏。该插曲是否会影响其上市进程或投资者信心,尚有待观察。

尾语:

从港股视角看,粤源集团的核心不在于“能不能上市”,而在于“上市后市场会把它放进什么估值框架”。更大概率上,它会被看作一家区域工程分包商,而不是高成长新材料或高端制造公司。

这意味着,市场对它的关注点主要有三项:

第一,盈利的可持续性。公司当前保持盈利,这是加分项,但利润规模仍不大,稍受单个项目结算、成本控制或坏账拨备影响,就可能出现明显波动。

第二,新业务的兑现节奏。光伏幕墙和相关技术合作有一定想象空间,但在未形成可观收入贡献前,更像“叙事补充”,尚不足以改变公司整体估值逻辑。

第三,GEM流动性与小盘波动风险。公司此次递表的是GEM。港股创业板标的通常市值更小、流动性更弱、交易波动更大。即便基本面尚可,上市后也未必自然获得高估值,反而容易因成交承接不足而放大股价波动。

因此,粤源集团如果后续进入招股阶段,真正决定市场买账程度的,不会只是“31年老牌幕墙商”这层身份,而是其项目储备是否够厚、盈利能否继续稳定,以及光伏幕墙等新业务能否从概念走向实质订单。