谁在抛弃阿里巴巴?

在经历连续深度调整后,阿里巴巴(09988.HK)最近两个交易日出现技术性反弹,但短期修复无法扭转全年颓势。

Wind的数据显示,今年上半年阿里巴巴H股的累计跌幅已达34.40%,大幅跑输恒生指数(HSI.HK)和恒生科技指数(HSTECH.HK),两大指数今年上半年分别累跌10.73%和18.92%。

尤其近一个月以来,抛压集中爆发、弱势加速下行,阶段性新低频繁出现,阿里最近20个交易日的累计跌幅达23.73%。

行情的持续走弱,也让市场对阿里巴巴(BABA.US)的行业地位重新审视。在权威的第十二届港股100强评选中,阿里巴巴凭借庞大的市值规模、完备的业务布局与行业影响力稳居榜单第七位,是毫无争议的港股龙头企业。但如今业绩疲软、股价持续缩水、基本面持续恶化,这家昔日龙头能否稳住基本盘、顺利入围即将启幕的第十三届港股100强评选,或充满不确定性。

市场的下跌从来不是偶然波动。阿里本轮深度回撤,并非简单受大盘情绪拖累,而是自身基本面、商业模式、资金逻辑、外部环境与转型节奏多重利空共振的结果,或是一场典型的系统性估值重塑。

利润“失血”与基本盘的双面夹击

股价下跌的核心底层逻辑,是阿里赖以立身的流动性体系出现了松动,过去稳定、厚实的现金流壁垒被动摇。

首先,核心电商主业彻底告别高增长时代,陷入全方位存量内卷。长期以来,淘系电商是阿里最稳固的现金牛,支撑起集团绝大部分利润与估值溢价。但如今这条基本盘赛道遭遇双面夹击:下沉低价市场被拼多多(PDD.US)持续蚕食,性价比用户持续流失,传统货架电商的流量与交易增量已见顶;与此同时,抖音为代表的内容电商凭借流量优势,持续抢夺广告预算、商品交易与品牌商家资源,进一步压缩淘系生存空间。

叠加国内消费复苏力度偏弱,居民消费意愿趋于保守,曾经能够拉动业绩回暖的618、双11大促效应逐年淡化,全网电商增速持续低迷,阿里核心电商营收增长近乎停滞,无法提供过去的高确定性盈利预期。

比主业疲软更致命的,是结构性持续失血。为守住本地生活与即时零售赛道的市场份额,阿里旗下淘宝闪购依靠高强度补贴,与京东(09618.HK)一起在本地生活领域抢占美团(03690.HK)市场,虽然抢下了部分市场份额,但这种靠烧钱换来的增长,直接拖垮了电商板块的盈利能力。补贴红利消退后,行业流量竞争、用户争夺、商家留存的内卷态势并未降温,短期失血缺口虽有小幅收敛,但增长瓶颈彻底固化,即时零售赛道的盈利兑现前景依旧不容乐观。

而本应承担突围重任的国际跨境业务,增长表现不及预期,增量有限、亮点不足,或暂时无法对冲国内业务的盈利颓势。

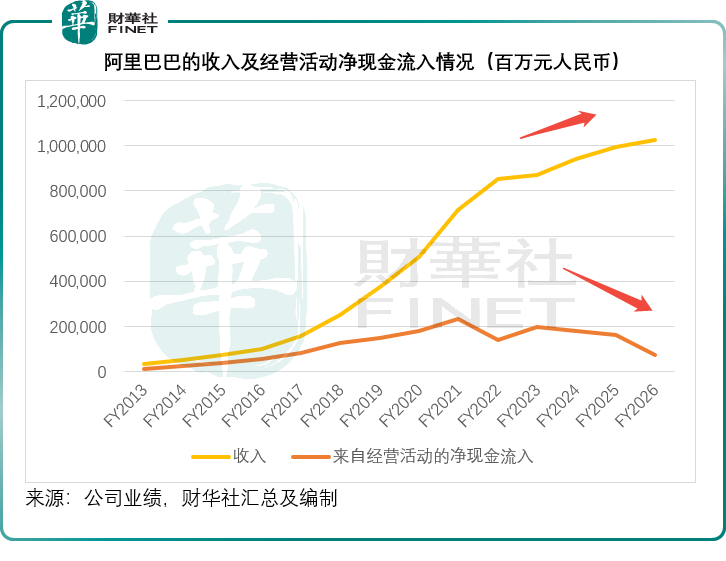

截至2026年3月末止的财政年度,阿里的收入同比增长2.74%,至1.024万亿元(单位人民币,下同),但来自经营活动的净现金流入却较上年腰斩超一半,按年下降53.39%,至仅762.13亿元,见下图,收入曲线的斜率明显下降,反映上升趋势放缓,而经营现金净流入却向下。

与此同时,全力押注AI转型的战略布局,进一步抬升了公司的成本压力。为搭建AI基础设施、布局算力网络、自研大模型,阿里持续加码高额资本开支,数据中心建设、GPU采购、技术研发投入持续走高,大幅抬升当期资本支出与后续折旧压力。

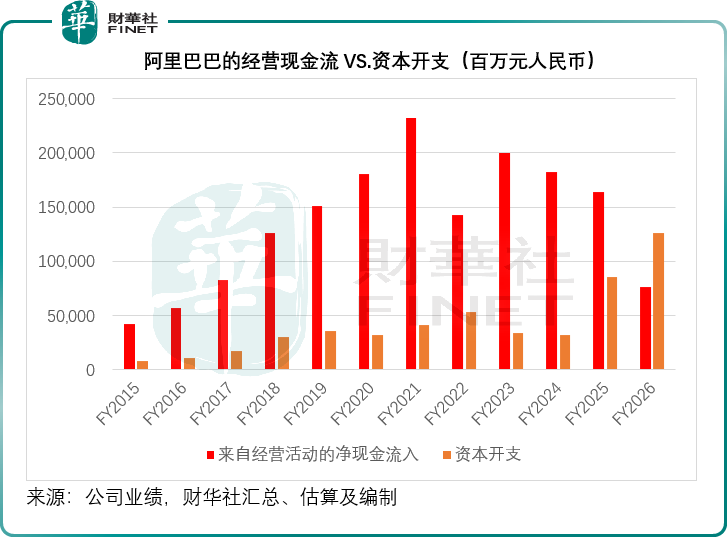

见下图,于2026财年,阿里的经营活动净现金流入持续收缩,资本开支却显著扩大,从2024财年的320.87亿元扩大至2025财年的859.72亿元,于2026财年更进一步扩大至1,260.63亿元,耗尽了所有的经营净现金流入。

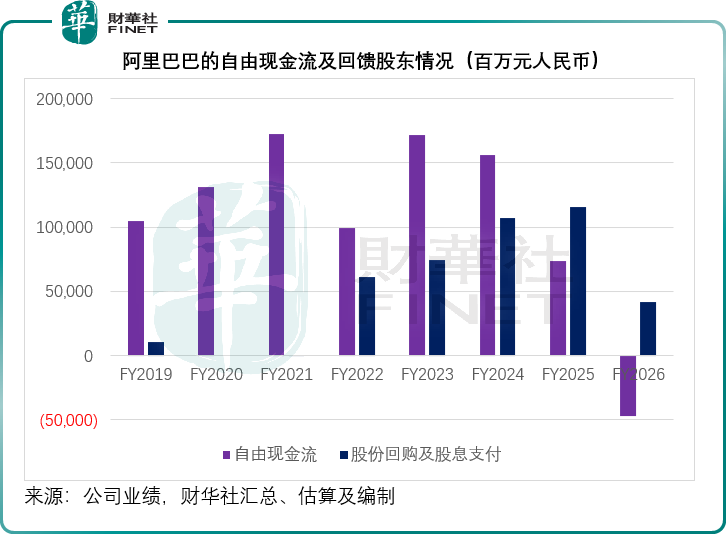

阿里的经营现金流持续下滑、资本开支大幅攀升,自由现金流承压明显。2026财年,阿里录得自由现金净流出466.09亿元,这是2011财年有公开财务数据以来的首次自由净现金流出。见下图,最近两年其自由净现金流已明显收缩,但该公司仍坚持回购和派息以支撑股价。

在最新的业绩发布会上,阿里的管理层透露三年资本开支投入或远超3,800亿元。若其经营活动净现金流迟迟未见改善,而未来三年的资本开支明显要高于2026财年水平,其自由现金流状况或难以持续支持回馈股东的举措,这或是其股价承压的一个重要原因。

市场定价逻辑彻底重构:老牌平台遭遇估值双杀

如果说基本面走弱是下跌基础,那么资本市场定价逻辑的切换,则是阿里股价持续创新低的核心推手。今年全球资本市场的风格发生根本性逆转,资金偏好彻底告别传统互联网平台。

过去,市场愿意给予成熟互联网平台高估值,是基于其稳定的现金流和垄断地位,但如今随着AI的发展,这些平台成为AI投资的最大“金主”,AI的投入能否取得回报的风险落在了它们身上。

相较而言,当下市场资金高度聚焦AI的上游供应商,也是这些平台资本开支投入的去处,它们的特点是能直接从这些平台的巨额资本开支中即时得益。此外,资金还热烈追捧轻资产、高弹性、高成长AI初创企业,预期这些初创企业能够凭借崭新的想法颠覆平台巨头的市场,加上这些初创企业的收入基数低,即便多数AI标的尚未实现稳定盈利,但其颠覆效果因基数低能得到放大体现,所以能享受极高的估值溢价。

反观阿里巴巴这类综合型老牌互联网巨头,业务线繁杂、存量包袱沉重、主营业务处于内卷红海,成长性逻辑彻底失效。投资者已经不愿意再为电商行业的存量价格战、无休止的补贴竞争、低效的规模扩张买单。

外部环境全面承压:流动性收紧与资金撤离放大颓势

企业自身的问题之外,宏观流动性与跨境资金环境的走弱,进一步放大了阿里的下跌幅度。

全球层面,主要发达经济体央行的加息预期反复扰动市场,叠加大型美股IPO持续分流全球流动性,美元流动性整体收紧,全球风险偏好持续下行。与此同时,地缘不确定性、海外监管名单扰动等多重因素,持续压制中概股整体估值,海外机构对中概互联网平台的配置意愿持续降温,老牌平台企业的全球吸引力大幅下降。

港股本土资金结构也在发生剧烈调仓。此前长期支撑阿里估值的南下资金,正在系统性抛弃成熟互联网龙头。资金不再青睐增长见顶、盈利承压的传统平台,转而流向算力、硬科技、新能源、高端制造等高景气赛道。内外资金同步撤离,让阿里失去了核心买盘支撑,股价弱势进一步加剧。

值得留意的是,全球互联网平台企业均迎来估值重塑周期,海外老牌科技平台同样面临成长瓶颈、估值回落,行业性的逻辑退潮,阿里的下跌并非个别案例。亚马逊(AMZN.US)今年以来股价仅累涨4.04%,云服务商微软(MSFT.US)更累跌23.45%,社交巨头Meta(META.US)累跌14.62%,均跑输纳斯达克100指数的累计涨幅17.92%。

AI转型远水难救近火,无法对冲短期业绩利空

市场曾经将AI视为阿里唯一的破局希望,也是资金留存的最后信仰。但从今年的实际表现来看,AI转型依然是远期故事,无法对冲当下的业绩利空。

客观来看,阿里云依然稳居国内云计算第一梯队,通义千问大模型具备成熟的技术储备,公司在算力、数据、技术层面的布局均处于行业前列。但不可否认的是,目前阿里AI业务依然面临投入巨大、变现缓慢的现实问题。AI相关营收占集团整体比例偏低,规模化商业化落地进度缓慢,高额的算力投入、研发投入持续消耗利润,短期不仅无法贡献正向增量,反而持续压制整体盈利能力——庞大的资本开支意味着可预见将来的折旧及摊销费用将显著上升。

资本市场注重当期收益与可见的增长拐点,AI的长期价值无法修复当下的盈利塌方。在未来2-3年的投入周期内,AI或难以成为集团的利润支柱,这也意味着,市场短期看不到基本面反转的明确信号,转型红利无法兑现为股价支撑。

结语:大象还能起舞吗?

阿里巴巴曾经是中国互联网的标杆,是港股市场的“压舱石”。在第十二届港股100强评选活动中,阿里巴巴位列第七,彰显了其作为港股龙头企业的综合实力。但如今,股价腰斩、利润崩塌、现金流告急——以这样的表现,阿里巴巴能否入选即将举行的第十三届港股100强?

公允地说,阿里巴巴并非没有翻盘的筹码。AI业务的商业化拐点正在临近,云计算的增长势头依然强劲,即时零售的减亏节奏也在推进。但问题在于,市场的耐心正在耗尽:光讲故事是不够的,你需要拿出真正的业绩。

阿里巴巴需要的不是更多的AI发布会、更激进的回购计划,而是一个能让市场信服的盈利复苏路径。