【IPO追踪】两款产品获得欧盟CE认证,可孚医疗股价强势反弹

7月2日,家用医疗器械龙头可孚医疗(01187.HK)迎来强势反弹,截至发稿,该股报31.76港元/股,涨幅达7.66%。同日,A股可孚医疗(301087.SZ)同步走高,盘中一度上涨5.18%,截至发稿涨幅收窄1.13%,报49.9元/股。

此番上涨的直接催化剂,来自公司发布的重磅利好公告。

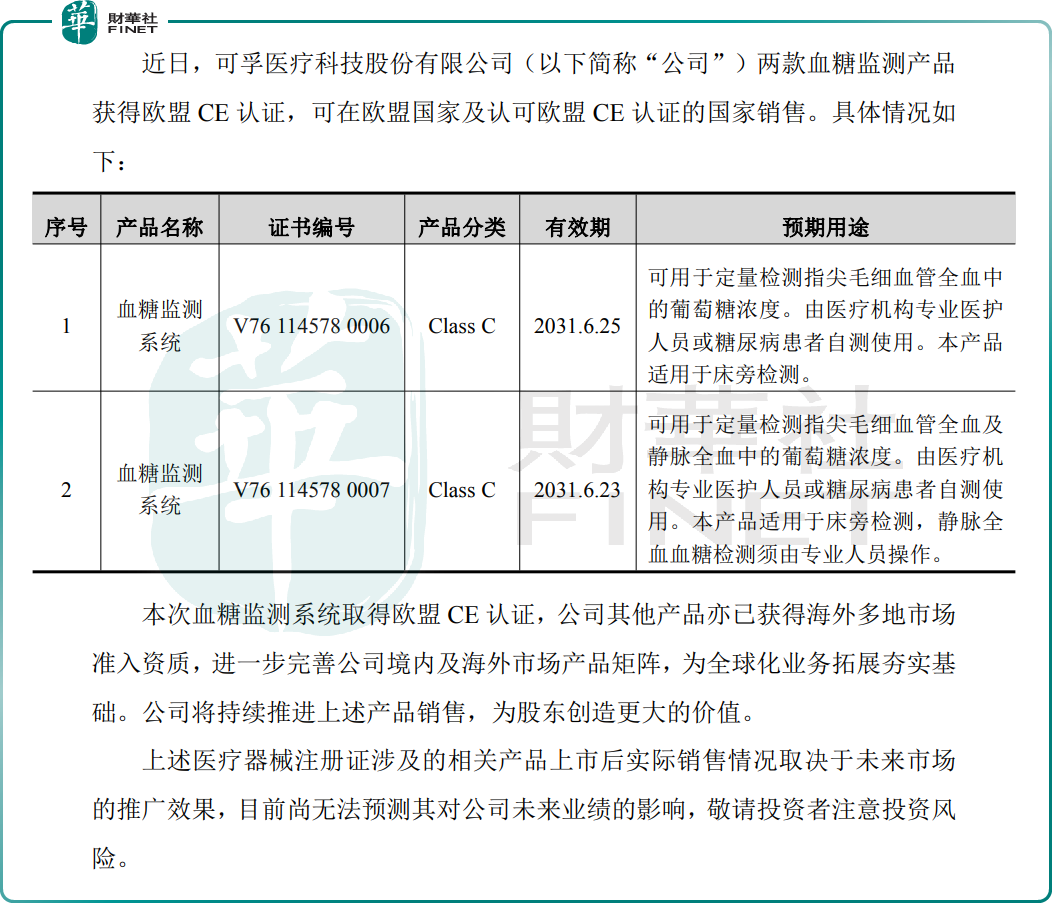

6月30日,可孚医疗宣布,旗下两款血糖监测产品获得欧盟CE认证,可在欧盟国家及认可欧盟CE认证的国家销售。这两款产品分别支持指尖毛细血管全血中的葡萄糖浓度检测,以及毛细血管全血及静脉全血中的葡萄糖浓度检测。

对可孚医疗而言,本次CE认证并非单一产品拿证,而是其全球化布局的重要一步。在此之前,公司已有多款产品拿到海外多地市场准入资质,本次血糖监测产品补全了海外慢病管理产品线,为正式切入欧洲庞大的糖尿病管理市场拿到了入场券,也为其“A+H”双资本平台下的全球化战略补上了产品端的关键一环。

作为国内家用医疗器械龙头,可孚医疗此前顺利登陆港交所,完成“A+H”双重上市布局,一度被市场视作其进军全球市场的资本里程碑。但上市后股价表现却不及预期:首日便直接破发,随后整体走势持续偏弱,股价最高触及41港元后一路震荡下行,最低探至25.88港元,较高点回撤近37%。

对于股价持续承压的原因,有分析指出主要有几方面因素:

首先,是次新股流动性不足:可孚医疗港股流通盘规模有限,日均成交额长期偏低,交投活跃度不足既放大了股价波动,也进一步压制了估值弹性。

其次,是行业景气度退坡:后疫情时代家用医疗需求整体回落,行业内卷加剧、价格战频发,2026年一季度可孚医疗营收10.12亿元,同比增长37.22%;归母净利润1.07亿元,同比增长17.08%,未能给市场带来超预期的基本面支撑。尤其是可孚医疗呈现出“重营销、轻研发”的策略,更是让市场对其长期成长性存疑。

再者,是全球化叙事尚未兑现:尽管出海逻辑通顺,但可孚医疗海外收入占比不高,市场对其海外拓展的落地节奏与盈利水平持观望态度,并未给到对应的成长溢价。

需要注意的是,本次CE认证更多是事件性情绪催化,短期难以快速兑现为业绩增量。欧洲血糖监测赛道长期被罗氏、雅培等国际巨头占据,品牌壁垒、渠道壁垒深厚,国产品牌出海需要长期的市场教育与渠道铺设,放量节奏存在不确定性。

后续,该股能否从反弹走向反转,仍需观察海外业务落地、国内主业增长等核心基本面信号。