8月11日,金龙鱼(300999.SZ)披露2021年半年度报告。报告期内,公司实现营收1032.3亿元,同比增长18.69%,实现归属净利润29.7亿元,同比下降1.24%。

其中,公司第二季度营收为521.5亿元,同比增长10.82%,低于一季度27.97%及去年全年14.16%的增长率,二季度增速有所下滑,拖累上半年的整体业绩。

公司上半年归属净利润下滑、增收不增利,引发投资者担忧。盘面上,金龙鱼开盘下跌逾2%,略有反弹后就一路震荡下行,收盘大跌4.57%,收报73.04元/股,市值跌破4000亿元

就上半年业绩“增收不增利”的情况,公司解释主要涉及几方面原因。

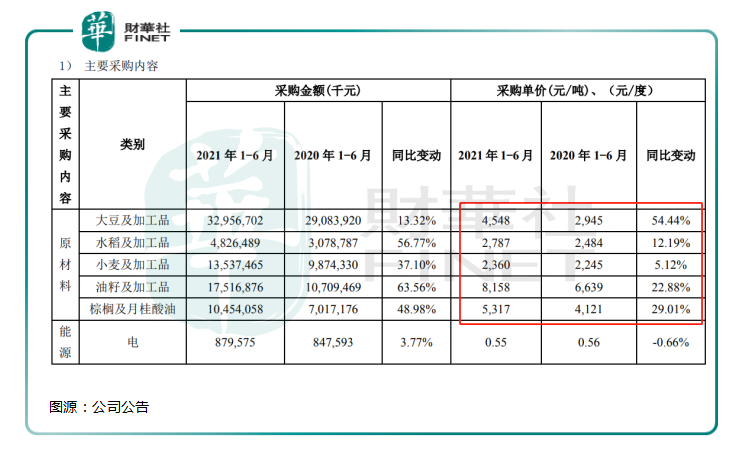

其一,原材料成本大幅上涨。资料显示,金龙鱼主营业务是厨房食品、饲料原料及油脂科技产品的研发、生产与销售。简单来说,金龙鱼通过采购原材料,并加工为粮油等食品再对外销售。

财报显示,公司采购原材料中占比最大的大豆和油类材料价格同比大幅增长,导致主营业务成本上升。尽管公司称,上调了部分产品的售价且持续推广高端产品,但并未完全抵消原材料成本上涨的影响。

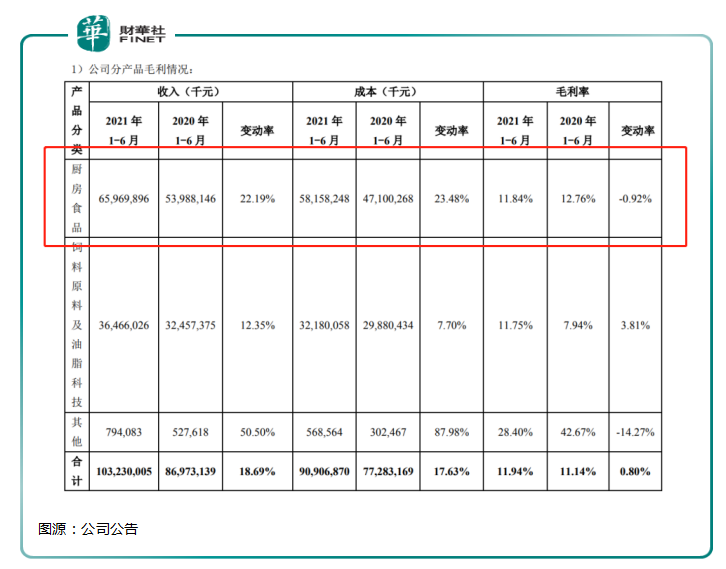

其二,毛利率较低产品销量占比提升。数据显示,作为金龙鱼主营业务的厨房食品产品在今年上半年实现营收约660亿元,同比增长22.2%;毛利率为11.84%,同比减少0.92%;营业成本同比增加23.48%;实现利润总额24.4亿,较上年同期下降11.1%。

公司称,随着国内疫情逐步好转,餐饮市场快速恢复,公司产品结构中毛利率较低的餐饮渠道产品销量占比提升影响导致厨房食品的毛利率和利润总额有所下降。

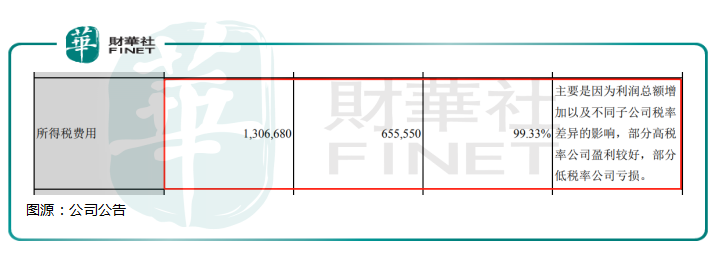

其三,上半年纳税大幅增加。数据显示,公司在2021年上半年所得税费用为约13亿元,同比大幅增加99.33%。

公司称,今年上半年公司实际所得税率较高,主要由于不同子公司的税率差异,部分高税率公司盈利较好,部分低税率公司亏损,归属于少数股东的损益有所增加。

在金龙鱼公布中报业绩后,券商机构们纷纷下调公司评级及预期。

安信证券认为,金龙鱼营收稳定增长,但套保业务拖累公司业绩,并下调公司评级至增持。

中金公司认为,金龙鱼公布的上半年净利润同比下降1.2%低于预期,考虑到公司本年原料成本压力,下调其目标价及净利润预测。

2020年金龙鱼曾因股价表现亮眼,被市场称为“油茅”。不过在2021年1月下旬后,表现却并不如人意。

2020年10月15日,金龙鱼成功登陆创业板,发行价格为25.7元/股。上市首日,收盘大涨超110%,报收56元/股,总市值超过3000亿元。

上市后股价一路高歌猛进,2021年1月11日,创出145.62元/股历史新高,市值逼近8000亿元,也意味股价在上市后短短三个月内上涨超过4.5倍。

不过好景不长,“油茅”的股价从高点开启下跌模式。截至8月12日,股价距离今年高点接近“腰斩”,市值合计蒸发近4000亿元。但值得注意的是,尽管股价大幅下跌,公司滚动市盈率依然超过66倍。

对于金龙鱼股价大幅度回调,分析人士认为,金龙鱼虽然具有品牌护城河,但同类产品的可替代性大多较强,难以同时实现垄断及提价,而“股王”贵州茅台市盈率也只是40多倍,如果公司净利润未能保持10%以上的增速,目前的高估值难以支撑。

值得一提的是,“油茅”股东人数伴随着公司股价一同下跌。据深交所互动易显示,截至2021年7月30日,金龙鱼股东户数为20.02万户,较2021年1月20日(股价高位时期)的减幅约16.7%。

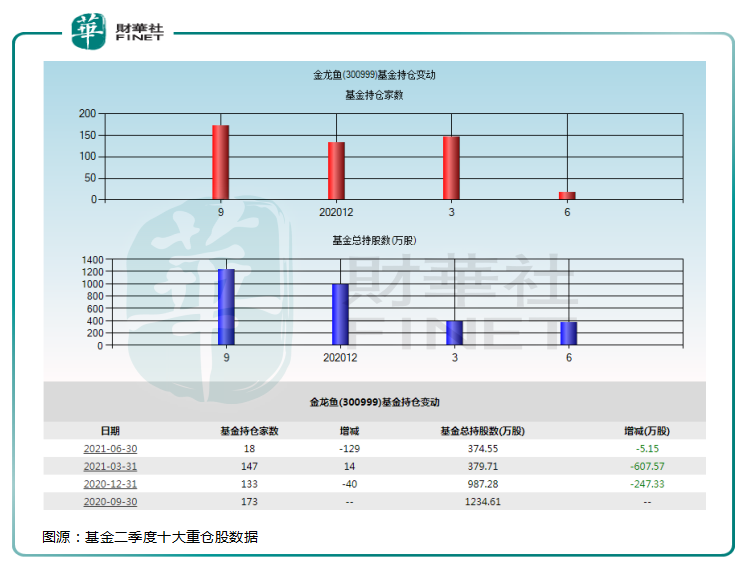

据基金二季度十大重仓股数据显示,截至6月30日,共有18只基金持有金龙鱼,较上季度减少129只,合计持有374.55万股,环比上季度降低1.36%,在所有基金重仓股中排名200名之后。

在业绩公布前,“油茅”遭多只基金减持,近期又被机构下调评级,“油茅”金龙鱼或许需要继续寻找新的业绩增长点。

作者:鹰眼狙击

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载