“三桶油”,中石油(601857.SH, 00857.HK)、中石化(600028.SH, 00386.HK)和中海油(00883.HK),分别公布了截至2021年6月30日的上半年业绩。

这三家石油公司于2021年上半年皆有显著的增长表现。但考虑到2020年上半年因为疫情导致油价下挫——美国原油期货价甚至出现负价,而2021年上半年随着全球经济逐步恢复,石油需求回升带动油价反弹,三桶油的最新半年度业绩显著回升实属意料之内。

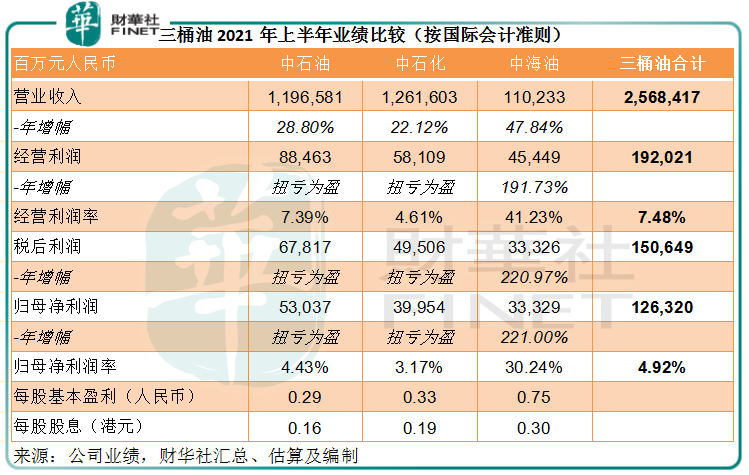

“三桶油”2021年上半年业绩

为方便三家公司进行比较,除特别列明外,以下数据来自国际会计准则编制的2021年上半年业绩。

中石油和中石化半年营业收入均实现两成以上增长,分别按年增长28.80%和22.12%,达到1.197万亿元(单位人民币,下同)和1.262万亿元,中海油更实现47.84%的收入增长,金额达到1102.33亿元。

利润方面,中石油和中石化均在2021年上半年实现扭亏为盈,分别录得归母净利润530.37亿元和399.54亿元,相较上年同期分别为净亏损299.83亿元和218.44亿元;中海油的归母净利润则同比大增2.21倍,至333.29亿元,详情见下表。

从上表的数据可以看出,中海油的经营利润率和纯利率都远高于中石油和中石化。这是因为中海油主要从事海上原油及天然气生产,其勘探及作业支出相对另两大巨头而言较低。

中石油和中石化主要从事石油勘探、生产、炼油、销售、化工等一条龙业务,着重于陆地上油田的勘探与开采,勘探开采成本相对较高;而且两家公司的业务规模要比中海油大得多,要满足下游的冶炼和成品油消费需求(远高于其开采量),有必要外购原油。

2021年以来,随着国际经济回升,原油需求反弹,但主要产油国前段时间就减产计划的时间表问题出现分歧(目前已有初步共识),不确定性带动油价急涨,也令两大巨头的外购原油成本增加,导致炼油业务的利润差受压。

这是中石油和中石化利润率显著低于中海油的主要原因——中石油和中石化业务更为多元化,其中炼油和利润较低的贸易业务合共占比较高,当原油价格上涨时,它们的整体利润率也更大地受到下游业务的拖累而缩小;此外,它们的勘探和开采成本也较专注离岸业务的中海油为高。

由于业绩好转,三家油公司都增加派息。中石油宣派中期息每股0.1304元人民币(约合0.15653港元),中石化宣派中期息每股0.16元人民币,而每股收益较高的中海油则宣派中期息每股0.30港元。

前景如何?

先来看油价。

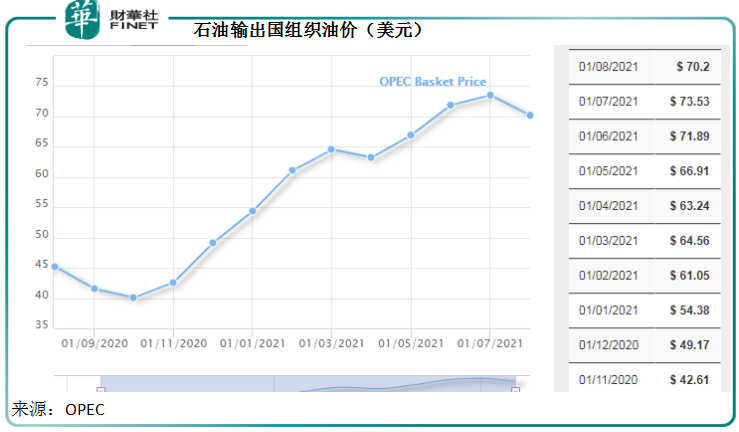

石油输出国组织(OPEC)和包括俄罗斯在内的盟国(即OPEC+)将于9月1日(周三)举行会议,讨论2021年8月起未来几个月每日增产40万桶的协议。

美国能源信息署(EIA)预计,在今年余下时间(8月之后),布伦特原油价格仍将维持在当前水平——平均每桶72美元。不过到2022年,随着OPEC+持续增产,加上美国页岩油产量增长加快,以及其他供应增长因素,全球原油供应量将超越消耗量增速,而拖累布伦特原油价格表现,后者于2022年或跌至平均每桶66美元的水平。

因应近期国际油价变化,从2021年8月23日24时起,国内汽、柴油价格(标准品)已按照现行成品油价格形成机制每吨分别降低250元和245元。

由于国内成品油销售业务的利润率相对稳定(成品油价大致随原油价格变动),受影响较大的将是炼油业务和成品油出口业务。

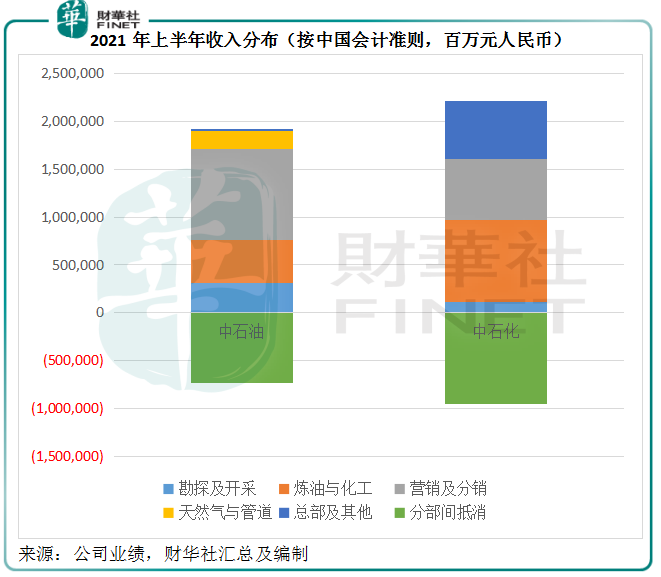

中石化的炼油业务占比相对较大,原油价格下跌(即采购成本下降)应有利于其炼油和化工业务。

在需求端,国际经济复苏或进一步带动对成品油的需求反弹。相对来说,中石油的出口成品油销量占比较高,2021年上半年的数据或达到30%以上,而中石化的占比或大约为23%。国际油品需求增加,或有利于中石化的贸易业务利润率。

再来看三桶油的发展。

三桶油的2021年上半年资本开支总额达到1678亿元,根据中期业绩的指引统计,它们下半年的资本开支或介于3644-3744亿元之间,是上半年的两倍以上,见下表。

从三桶油2021年上半年的资本开支用途来看,勘探与开发依然是最主要的资本支出领域,中石油和中海油的占比都在70%以上,而中石化的占比为41%。

值得注意的是,三桶油下半年或增加对新能源的投入。中石油和中石化下半年将分别对销售业务作出111亿元和197亿元的资本开支,占比分别较上半年提高逾5个百分点和6个百分点,或致力于拓展加氢站等新能源项目。

此外,它们还增加财务资源拓展更多新能源发展及加大非常规资源的开发,例如中石油加大页岩气、页岩油等非常规资源开发力度,推进清洁能源替代等新能源工程;中石化加快向综合能源服务商转型,加大化工新材料研发力度和科技研发等。

中海油则表示会统筹油气业务与新能源业务一体化协同发展,推进产品的绿色低碳,积极探索新能源发展——包括推动海上风电规模化发展和择优发展陆上光伏和陆上风电。

由此可见,尽管在传统上来说,三桶油主要从事石化能源,但已着力于拓展新能源业务,为“碳中和”出一份力,所以,它们的短中期前景应尚可。

后市怎么看?

总括来看,三桶油的2021年上半年业绩已较2020年的低位有较大改善,而它们都正努力发展新能源,以迎合未来能源发展的大方向。

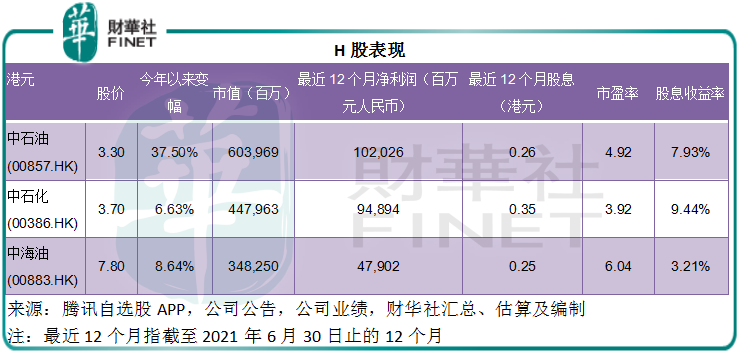

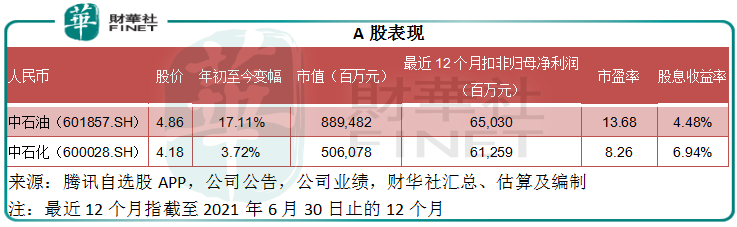

从估值来看,中石化的市盈率更为吸引,不论H股还是A股,其市盈率估值均低于中石油,而股息收益率高企,H股的股息收益率更接近10%。

从股价表现来看,中石油年初以来股价涨幅远远跑赢另外两大同行。考虑到中海油的盈利能力更佳,而中石化或更能从油价靠稳甚至下跌中获利,后两者的股价表现或有望修正。

但是相关的风险亦不容忽视,包括:1)地缘风险(例如中亚地区),2)OPEC+会议可能出现的变数,3)疫情,4)美国货币政策调整出乎市场意料之外。前两个风险因素将影响原油供应端,后两个风险因素将影响全球经济发展增速,亦即油品的需求端。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载