业绩难产!福寿园(01448.HK)千万资金疑云,昔日“殡葬白马”遇大考

3月31日,港股殡葬龙头福寿园(01448.HK)发布重磅内幕公告,正式确认无法在港交所规定的3月31日前刊发2025年全年业绩,公司股票自3月20日上午9时起已经停牌,并将继续停牌,复牌时间待定。

这场始于300万元小额资产采购的风波,随着调查深入已演变为公司上市以来较为严重的治理相关风波。而回溯三个月前2025年12月12日的突然换帅,一切早有伏笔:原总裁王计生被免去总裁职务,公司罕见设立联席总裁制;新管理层接手后开展账目核查工作,最终揭开了覆盖2016-2025年、涉及多名核心管理层相关人员的1660万元存疑交易相关情况。

从“迟到的财报”到“失控的内控”,福寿园的这场危机,远比想象中更复杂。

临阵换帅埋下伏笔:新管理层一查账,无法按期交卷

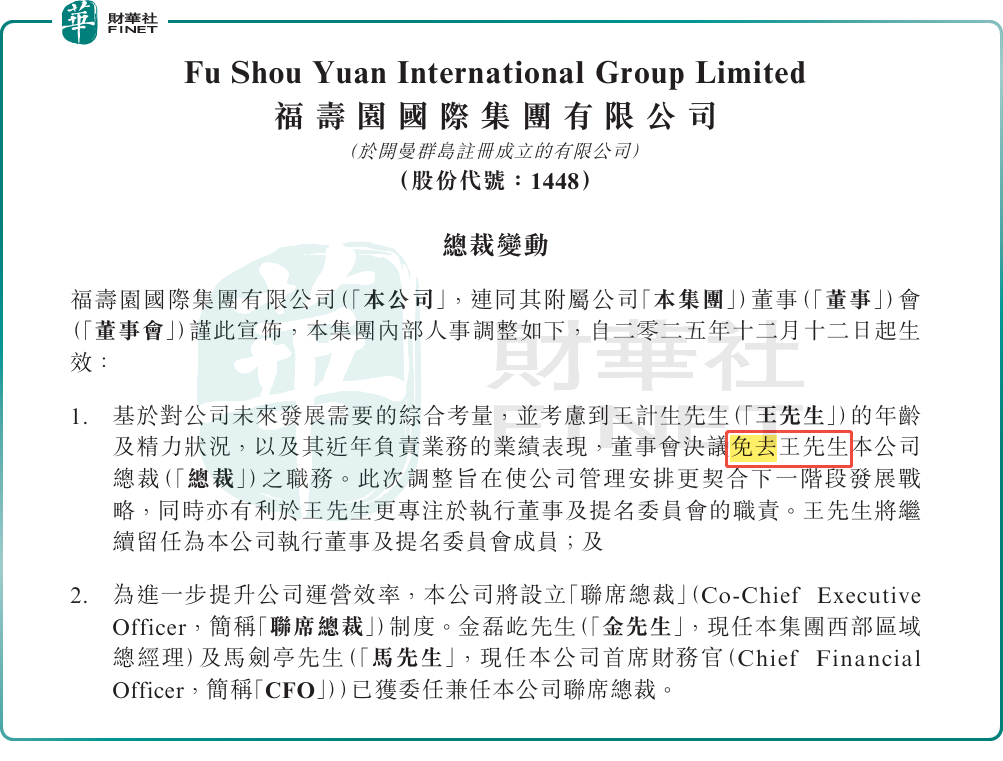

2025年12月12日,福寿园突然宣布重大人事调整——免去王计生总裁职务,设立联席总裁制,由金磊屹、马剑亭共同执掌运营与财务大权。

福寿园解释称,基于对公司未来发展需要的综合考量,并考虑到王计生先生的年龄及精力状况,以及其近年负责业务的业绩表现,董事会决议免去其总裁职务。而为进一步提升公司运营效率,公司设立“联席总裁”制度,并委任金磊屹、马剑亭兼任联席总裁。

彼时这番人事调整被一些投资者认为是正常新老交替,却没料到这是一场内部核查的开端。

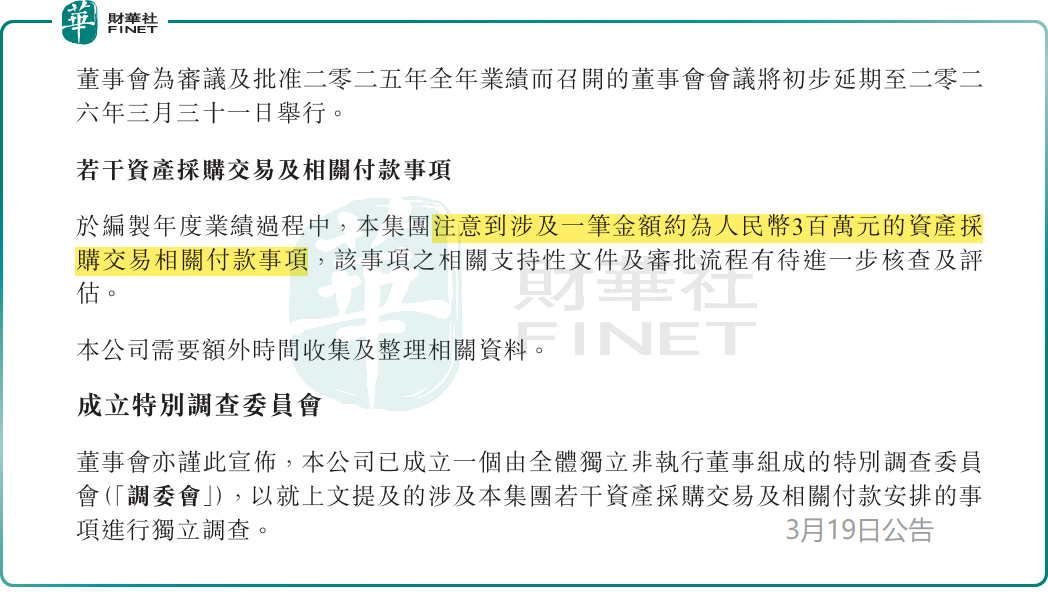

上任后,新管理层很快在编制2025年年度业绩过程中,发现异常交易痕迹。3月19日盘后,福寿园公告称,因在内部审计中发现一笔约300万元(人民币,下同)的资产采购交易存在文件及审批流程问题,已成立特别调查委员会,并预计将因此延迟发布2025年全年业绩。

随即,福寿园宣告自3月20日上午九时开始停牌。

3月31日盘后,福寿园再度公告称,2025年的“成绩单”无法按期交卷,在调查中发现了新问题,核数师拒绝在调查未清情况下签字。公司最终选择不发布未经审核管理账目,理由是“可能误导投资者”。

法证调查介入,问题远超“流程瑕疵”

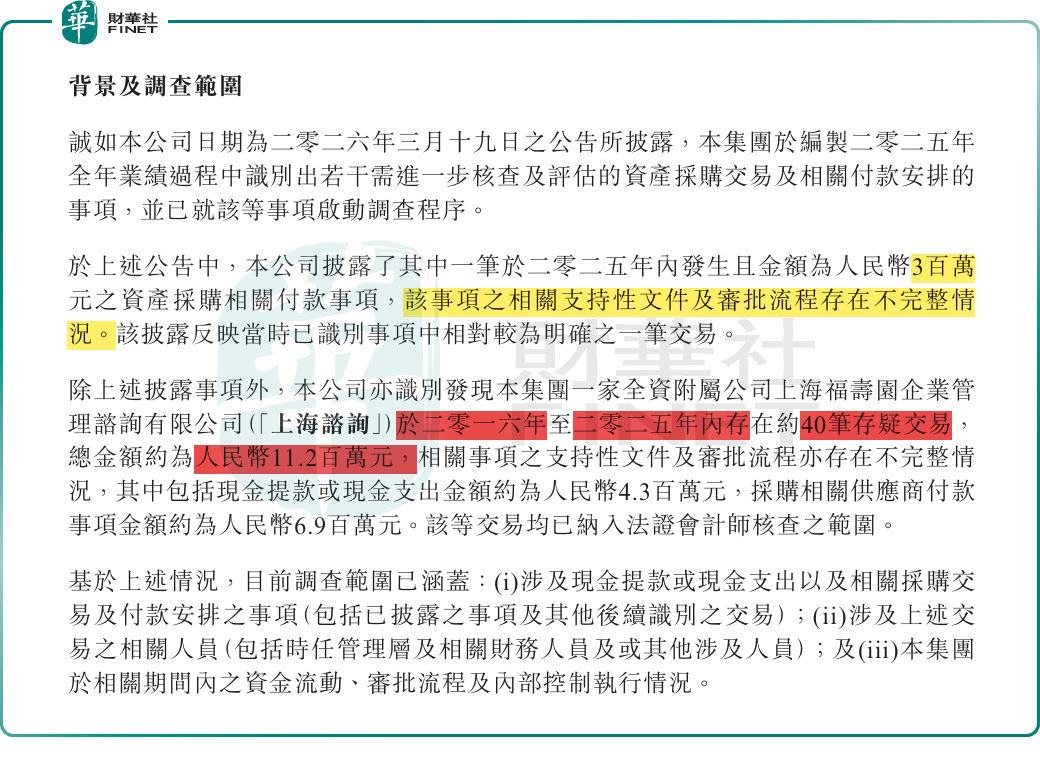

普通年报延迟,多以工作量大、时间紧张搪塞。但福寿园3月31日盘后的公告,字字透着高危信号:公司已成立特别调查委员会,并聘请四大会计师事务所出任法证会计师,对资金流向、审批流程、交易实质展开彻查。

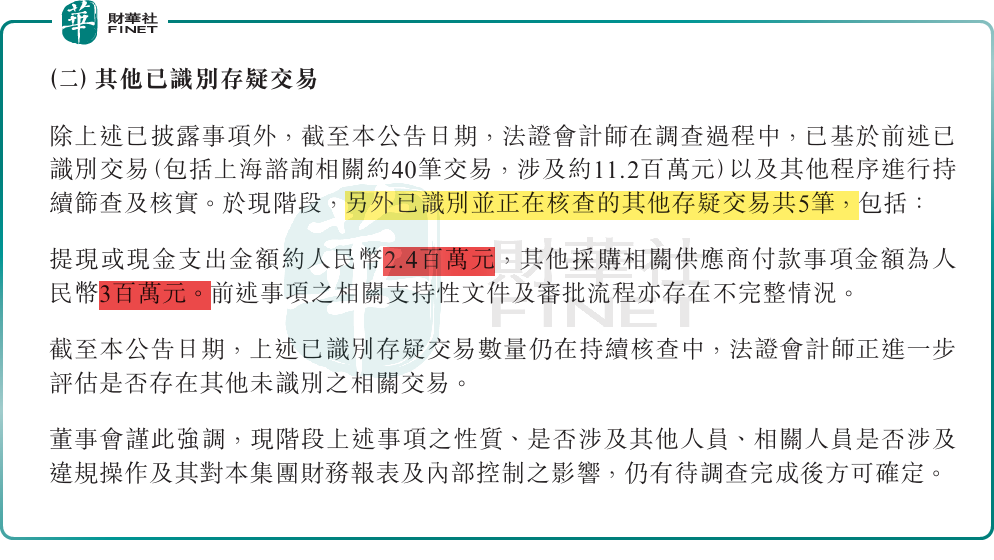

根据公告,除了上述的300万元外,公司在内部调查中发现了更大规模的存疑交易。旗下全资附属企业上海福寿园企业管理咨询有限公司在2016-2025年内存在约40笔存疑交易,合计1120万元;在调查推进中再新增5笔可疑交易,包括提现或现金支出金额约240万元,其他采购相关供应商付款事项金额为300万元。

这三笔相加,合计约1660万元存疑资金,时间跨度长达近10年,直接卡死审计进度。

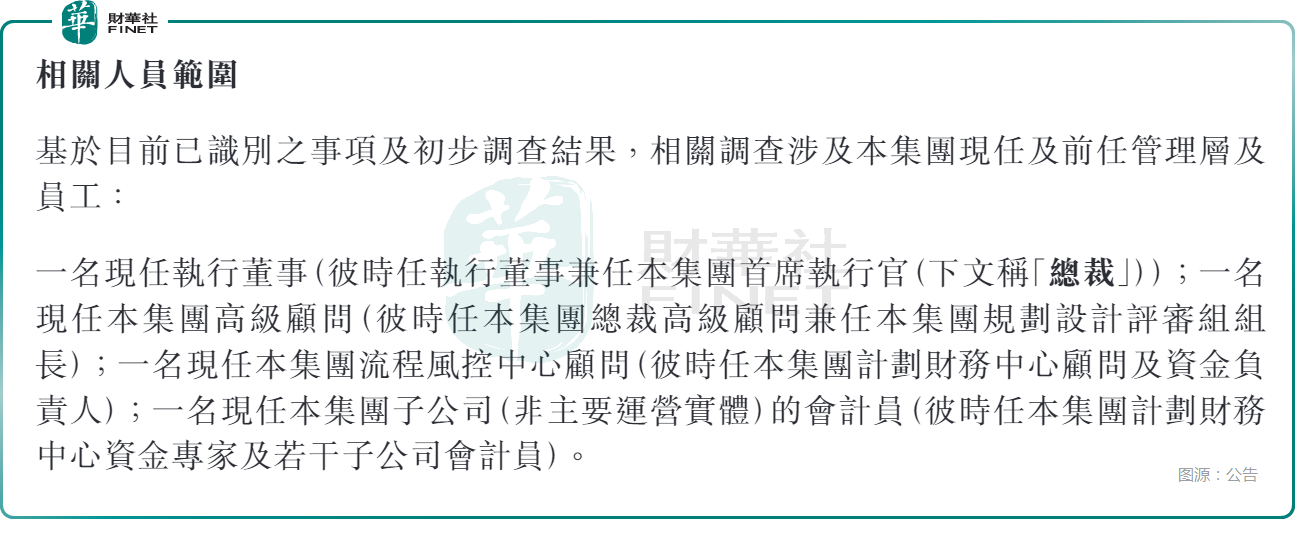

此次调查还触及了众多管理层:时任执行董事兼总裁、时任总裁高级顾问、时任计划财务中心顾问及资金负责人、时任资金专家等多名现任及前任核心人员,不是基层偶然操作失误能解释的。

另外,福寿园还直言,部分人员资料提供与配合度不足,取证、人员访谈程序的推进在实务层面存在一定困难,对整体调查进度造成一定影响。

在港股监管逻辑中,一定程度上可以说,法证调查+管理层涉事+单据不全,是资金使用合规性、收入真实性、内控有效性等方面的多重预警。

基本面早已承压:殡葬“白马”首现亏损,股价提前反应

值得注意的是,这次停牌引出的问题或许只是“冰山一角”,福寿园这家葬业龙头的基本面其实早已承压。

曾经福寿园凭借殡葬行业的高壁垒和高毛利,实现业绩的持续增长,一度被视为是典型的“防御性白马股”,备受青睐。

然而,自2024年起,公司的业绩就开始显现出颓势,其全年实现收入20.77亿元,同比下降20.9%;实现归母净利润3.73亿元,同比大降52.8%。

到了2025年上半年,福寿园实现收入6.11亿元,同比大降44.5%;期内归母净亏损2.61亿元,同比由盈转亏。

墓园服务业务收入同比下降47.3%至4.77亿元,殡仪服务同比下降33.8%至1.22亿元,最核心的两项业务双双崩塌。

最终,由于消费谨慎、需求走弱、资产减值叠加等因素,让这家常年稳健的殡葬业龙头首次陷入亏损。

而资本市场方面也是早有反应,福寿园的股价自2021年以来处于明显的下降通道,股价是一路走低。

结语

如今的福寿园可谓是正面临严峻困境,一方面业绩遭受显著压力,盈利能力大幅下滑,另一方面公司出现了内控失守、资金失范等资本市场极其关注的管理风险。最关键的是,业绩端的下滑尤可修复,但信誉崩塌却难重建。

对于投资者而言,现在的关键问题也不再是前些年的“福寿园还能涨多少”,而是“这场内部调查还要持续多久”“除了这些已经披露的资金,还有没有更大的雷”。

市场等待的不只是一份财报和复牌,更是一个能重建信任的答案。