这两天,全球股市出现魔幻逆转。

2021年表现抢眼的美国大型科技股纷纷回落,苹果(AAPL.US)在短暂站上三万亿美元市值之后,两日内累计下跌4.28%,特斯拉(TSLA.US)亦累跌7.38%。未有收入的Rivian(RIVN.US)曾以美股史上第六大IPO抢尽风头,这两天竟曾跌破招股价。

然而,中概股和港股市场却是另一番光景。

搭上2021年尾班车,于2021年12月30日在港股上市的商汤-W(00020.HK),用行动粉碎了市场普遍预期会破发的看空预警,上市以来(6个交易日)累计上涨91.17%!现报7.36港元,市值2449.58亿港元。

港股上市的大型互联网公司腾讯(00700.HK)和美团-W(03690.HK),2022年1月5日以来累计上涨2.88%和4.56%。获巴菲特老拍档芒格坚定增持的阿里巴巴(09988.HK)更大涨12.49%,一改颓势。

中概股方面,拼多多(PDD.US)和腾讯音乐(TME.US)最近两个交易日也分别累计上涨4.64%和2.17%。

美联储加快“收水”步伐

2020年上半年,美国经济受疫情影响严重收缩,适逢大选,全球政经环境的不确定加剧了经济的震荡,美股市场经历了多次熔断。

为了提振投资者信心,美联储在维持低利率的同时释放无限流动性,以增加资本市场上的资金,压低资金成本,刺激经济。但这些举措有一个前提条件,就是将通胀维持在适度水平。

美联储在考虑货币政策的时候,传统上会以两个指标为准,就业和通胀。其政策的目标是保障全面就业的同时维持适度通胀,适度通胀率一般是指2%的水平。

美国为经济进行的“心肺复苏”是有效的。在无限宽松的资金环境下,美国经济强劲回升。与此同时,在需求急增,但全球供应链因为疫情封锁而中断的大环境下,材料和生产成本大幅增加,再加上无限流动性催生的资本市场上涨,创造了一派繁华的财富效应,这带动通胀升温。

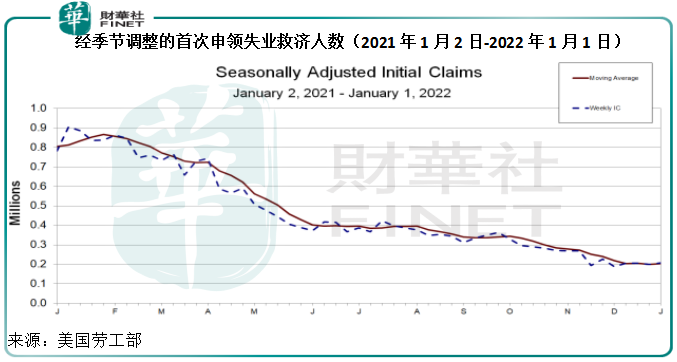

见下表,美国劳工部的图表显示,2021年1月2日至2022年1月1日期间,美国经季节调整的申领失业救济人数持续下降,反映就业形势持续向好。

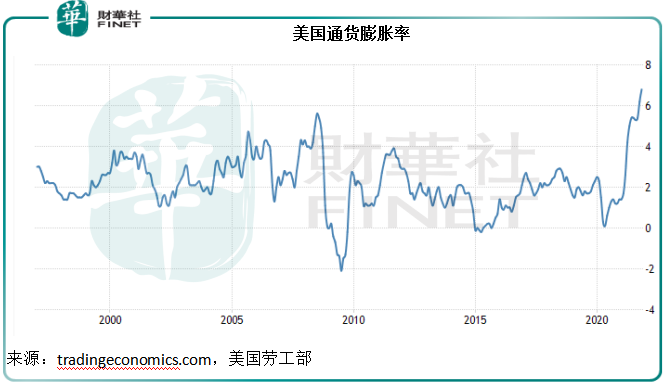

但是,通胀率却不断攀升,2021年12月10日的数据显示,美国的11月份通胀率高达6.8%,为25年来纪录高位,见下图。

一开始的时候,美联储认为通胀主要因为供应链中断,影响只是暂时的,没有必要进行相关的调控。但是最近,这一论断有所动摇,高企的通胀率似乎已经超出美联储官员的容忍范围,美联储转向鹰派。

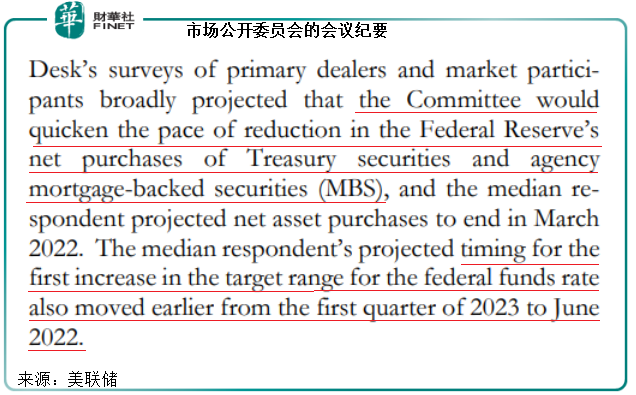

2022年1月5日发布的联邦公开市场委员会会议纪要上提到,委员会将加快联储局的买债步伐,而调查显示,联邦基金目标利率第一次加息时间可能由原来的2023年第1季提前到2022年6月。这意味着美联储将加快收紧流动性的步伐。

对美股和港股的影响

美联储的态度变化,直接影响到美股的市场表现,因为收紧资金的预期会令资金成本增加,导致资金从估值偏高的资产出走,寻求拥有更高回报空间的资产,以覆盖增加的资金成本。

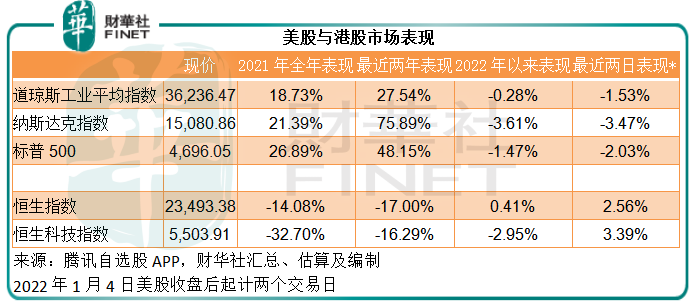

在1月5日(周三)发布会议纪要后,美股连续两日下跌。道琼斯工业平均指数、纳斯达克指数和标普500指数,2022年1月4日收市至1月6日收市,分别累跌1.53%、3.47%和2.03%。

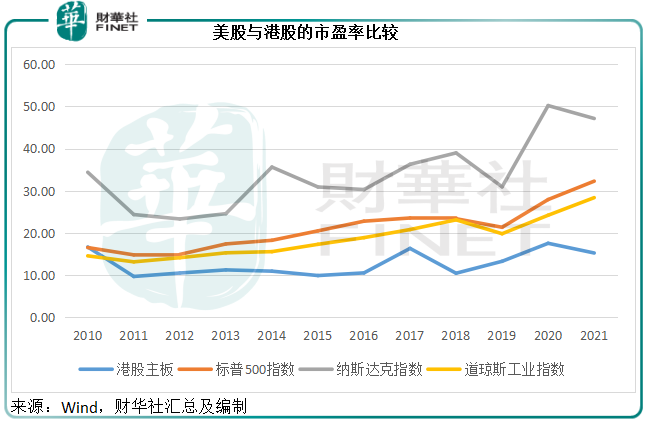

这三大指数在2020年至2021年两年,已经累计上涨27.54%、75.89%和48.15%,其中2021年全年累积涨幅分别达到18.73%、21.39%和26.89%。2021年末的市盈率估值分别高达28.38倍、47.16倍和32.29倍,为十年来的最高水平。

美股大赚的同时,也有不太走运的市场下跌,港股市场就是其中的“佼佼者”。

2020年至2021年两年,恒生指数和反映港股大型上市科技公司表现的恒生科技指数分别累跌17%和16.29%,其中单是2021年,这两大指数的跌幅就达到14.08%和32.70%。截至2021年期末,港股主板的市盈率只有15.25倍,远低于美股市场。

所以,对于寻求更高回报的资金来说,被低估的中概股和港股或成为下一个去处。其中,因为监管而显著下挫的中资大型互联网企业,估值显得更加吸引。

1月5日至7日,恒生指数和恒生科技指数分别累计上涨2.56%和3.39%,与美股的表现形成鲜明对比,或意味着资金已开始布局。

中资股的机遇?

以下我们就以大型中资股与对应行业中的美股表现,来看看中资股的折让与机遇。

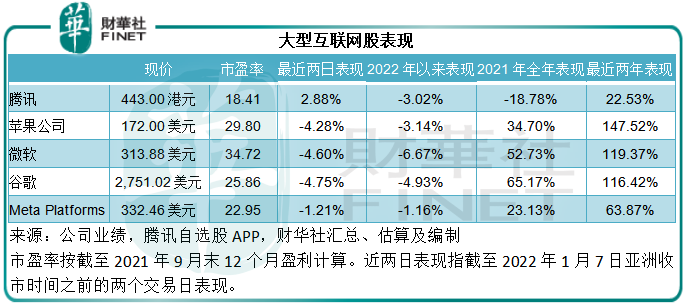

先来看市值最高的大型互联网上市公司。美股最大市值苹果、微软和谷歌,对应的是港股的腾讯。

见下表,受监管以及其现有盈利模式可能发生变化的影响,腾讯在2021年并不好过,2021年全年股价累跌18.78%,即使这两日反弹2.88%,市盈率仍低至18.41倍,远未及苹果、微软和谷歌的29.80倍、34.72倍和25.86倍,也低于市值稍逊的社交平台同行Meta Platforms (即Facebook)。

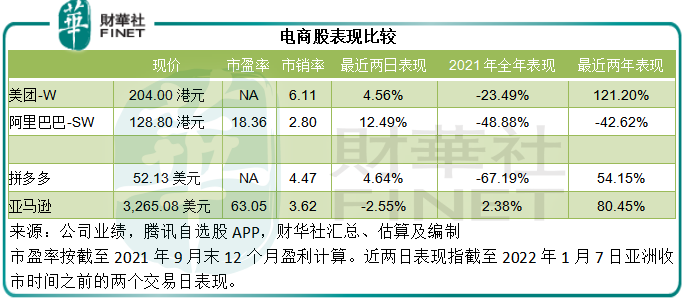

第二大市值上市公司阿里巴巴,最近两日大涨12.49%,但由于2021年全年已累计下跌近一半,市盈率估值仍只有18.36倍的水平,与腾讯相若,但显著低于同为电商同行亚马逊(AMZN.US),后者的市盈率高达63.05倍。

此外,仍未扭亏的中概股拼多多(PDD.US),在美股市场偏淡的情况下绝地反弹,两日累计上涨4.64%,终于缓解了2021年全年累跌67.19%的委屈。

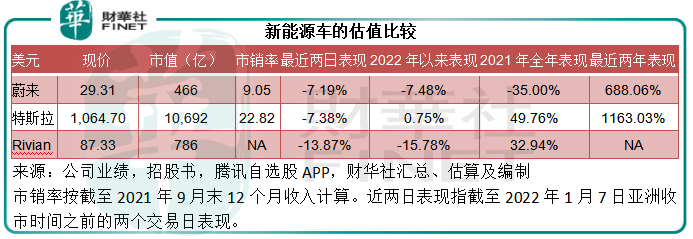

这两年异常火爆的新能源车,股价表现也出现分化。以尚未回港上市的新势力蔚来(NIO.US)为例,由于2020年已累计上涨11倍,而蔚来2021年的业绩和业务增长却不如另一新势力小鹏(09868.HK,XPEV.US),市场修正了之前的冒失,始终未给予蔚来更优厚的估值。

不过从市销率估值来看,亏损的蔚来仍远低于已经实现盈利的特斯拉(TSLA.US),市值更低于收入几乎忽略不计的Rivian。

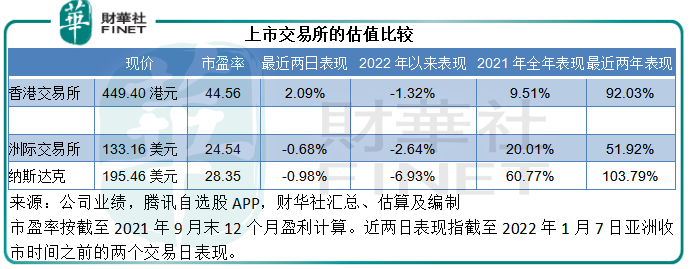

如果说,港股估值偏低,有望吸引资金流入,那么最受惠的无疑是港交所(00388.HK)。

得益于较高的盈利能力(纯利率高达60.8%),以及中概股回流将带来的正面推动作用,“躺赢”选手港交所的市盈率高达44.56倍,远高于洲际交易所(ICE.US)和纳斯达克OMX交易所(NDAQ.US)的24.54倍和28.35倍,而后两者的纯利率分别只有33.69%和19.60%,港交所的高估值有其依据。

值得注意的是,随着SPAC的实施以及更多大型独角兽企业和中概股的上市,港交所或成为流出美股市场的资本最具潜力的引资市场,进一步论证了其高估值。

总结

随着全球资金流状况的改变,到达天花板的美股将可能出现走资潮——见顶风险上升,却未有足以匹配的收益空间,自然导致资金出走。

风水轮流转,估值偏低的港股市场或可迎来春天。从上表可以看出,在港股市场上拥有显著规模和交易活跃度的高增长企业,估值普遍低于其美国同行。

另一方面,失宠的中概股或可重新获得资金青睐。但考虑到政经风险,大型中概股考虑回归的可能性增加,港交所无疑是理想的归宿。

尽管2021年港股表现欠佳,但交易额却是近十年最高,沪深港股通交易量更创下新高,这都有利于港交所的业绩表现。此外,中概股回流,更多中资企业改变主意选择赴港上市(而非赴美),以及SPAC的推出,或大大增加港交所的上市标的,从而进一步推动业绩增长。所以,若论美股回调谁是大赢家,港交所应是一例。

总之,潮退方显价值,2022年能够获得资本垂青的,将是估值偏低并具有增长空间的股票,迎合中国发展大潮,且在2021年被大浪淘沙的中资股应是佳选。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载