五一节后,港股抗疫概念股板块并没有市场预想的一样,因内地部分一线城市防疫收紧而出现较大反弹,反而因京东健康(06618.HK)、阿里健康(00241.HK)、康希诺生物(06185.HK)(688185.SH)、开拓药业(09939.HK)等抗疫概念股股价下行,整个板块投资情绪偏弱。其中,京东健康更是因刘强东减持套现,带来的利空刺激,5月4日单日股价暴跌13%,引发整个港股抗疫概念板块(5月4日跌幅为4.96%)投资情绪较为低迷。

在港股抗疫概念股板块不温不火的投资环境之下,又有一家抗疫概念股即将登陆港股IPO市场。

据港交所平台显示,2022年5月5日,达安基因(002030.SZ)旗下的孙公司云康集团有限公司(下称“云康集团”)(02325.HK)在港进行招股。这也是五一节后港股IPO市场第一家新股。

那么,靠核酸检测业务实现扭亏为盈的云康集团,基本面及估值如何?值不值得打呢?

1.疫情红利持续兑现,基本面暂时稳健

云康集团前身是云康产业,是由达安基因与高新阳光于2008年注册成立,早期主要从事临床基因检测服务,而后重组就连同云康产业附属公司装入到云康集团。

目前,云康集团主要在中国内地市场给医疗机构提供全套的诊断检测服务,包括病理、感染病(包括新冠肺炎疫情的核酸检测)、遗传病和常规诊断检测等主要医学专科。

按服务组合不同划分,云康集团拥有三大产品组合,分别为诊断外包服务、“医联体”诊断检测服务、非医疗机构提供的诊断检测服务。其中,诊断外包服务是云康集团核心业务,收入贡献超六成。

顾名思义,诊断外包服务就是帮医院、其他医疗机构等提供外包服务,进而赚钱一些辛苦钱。

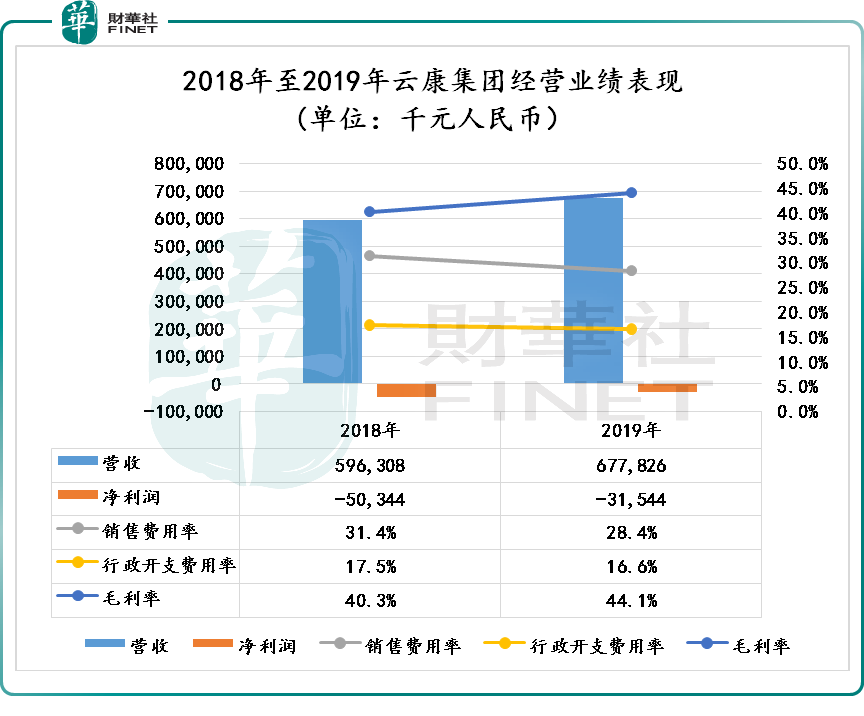

2019年之前,云康集团为了追求规模化扩张及大力推进诊断外包服务和医联体诊断外包服务,引发销售开支和行政开支大幅飙升,叠加原本外包诊断服务毛利率不高,直接导致云康集团始终处于亏损阶段。

据财报显示,截至2018年-2019年,云康集团年内净亏损分别为5034.4万元和3154.4万元;销售费用率分别为31.4%、28.4%;行政开支费用率分别为17.5%和16.6%;毛利率分别为40.3%、44.1%。

到了2020年,在新冠肺炎疫情的催化之下,国家积极推进基层核酸检测能力的建设,核酸检测行业迎来发展元年。这也成为云康集团实现扭亏为盈的分水岭。

在新冠肺炎疫情全球蔓延的2020年,云康集团的营收直接飙升至12亿,同比增长77%,等同于过去两年营收之和;到了2021年,营收增速虽没有2020年那么炸裂,但2021年营收同样创了历史新高的16.97亿元,同比增长41.4%。

营收大涨主要是COVID-19检测业务(即核酸检测业务)大增所致。2020年、2021年,云康集团来自COVID-19检测的收益分别为5.47亿元及9.86亿元,分别约占总收入比重的45.6%及58%。

新冠肺炎疫情爆发,不仅给云康赚了一波“快钱”,而且也扭转公司业绩颓势。

2020年及2021年,云康集团毛利率分别为54.6%和53%。其中,COVID-19检测业务毛利率分别为63.6%和56.8%,而非COVID-19检测业务毛利率分别为47.2%和47.7%。

在COVID-19检测业务高增速及高毛利率双驱之下,叠加对IT部门进行大规模裁员,锐减了近一半的人员,导致行政开支减少,进而让云康集团实现了扭亏为盈。2020年及2021年云康集团净利润分别为2.60亿元和3.82亿元。

客观的讲,云康集团业绩能快速实现扭亏为盈,很大程度上要得于疫情红利。按照年初至今内地疫情防控措施收紧情况,以及核酸检测竞争对手金域医学(603882.SH)、华大基因(300676.SZ)、迪安诊断(300244.SZ)、凯普生物(300639.SZ)等竞争对手一季度表现综合来看,云康集团2022年一季度COVID-19检测业务营收稳增长有望得到延续。

但是,由于定价协议变动核酸检测价格持续下行,云康集团COVID-19检测业务想维持往年高毛利率的水平,或不现实。因此,对于COVID-19检测业务给云康集团带来的盈利贡献,则切莫过度乐观。

2.估值中等,有基石入局

据招股书显示,云康集团将于5月5日-5月11日招股,公司拟发行1.38亿股股份,其中公开发售1381.90万股,国际发售1.24亿股,每股发行价7.89港元,每手500股,预期将于5月18日上市。

估值方面,按照发行后股本6.1318亿股换算,上市后总市值为48.4亿元港元,静态市盈率(PE)约为10.7倍。

如果单拿核酸检测业务,目前港股市场中暂时没有与云康集团同等营收级别且已上市的核酸检测概念股可以比较。注:港股核酸检测概念股康圣环球(09960.HK)和盈健医疗(01419.HK),核酸检测营收占比较小。

而可比较的竞争对手基本都在A股,例如金域医学、华大基因、迪安诊断、达安基因。其中,金域医学、迪安诊断、华大基因的静态PE都在19倍左右,而云康集团老母亲达安基因的静态PE仅为7.43倍。

但是,考虑到A股市场估值普遍比港股高,直接拿云康集团与A股市场核酸检测股比较,显然有失客观,也没有太大的可比性。

对此,暂且将云康集团放到港股抗疫概念股板块进行比较。截至2022年5月5日,云康集团的10.7倍市盈率在港股抗疫概念股板块中排名中上水平(剔除亏损),而且高于康希诺生物(静态PE:8.01倍)、中国生物制药(静态PE:4.09倍)等明星抗疫概念股。

基石投资者方面,云康集团引进了Harvest基金及亚辉龙香港两大投资者,认购3800万美元,假设按照发售价未行使超额配售权,合计占发售股份约27.4%。某种层面上讲,基石投资者大规模认购,确实能起到一定了利好效果。

3.市场氛围:赚钱效应不高

疫情红利虽为云康集团基本面增色不少,也给公司带来可观的盈利收入。但是,目前市场普遍对核酸检测企业未来业绩可持续性产生了质疑。主要担心疫情红利结束之后,核酸检测企业业绩会出现“洗澡”情况。这也是导致近一年抗疫概念股投资情绪不高,估值不断下降的重要影响因素之一。

此外,此前与云康集团同属检测服务板块的康圣环球,上市不久就破发,以及当前港股IPO破发频发,投机及炒作情绪不高,这势必会影响投资者打新热度。

在这种情况之下,作为港股新贵的云康集团想要获得市场更高估值,显然存在一定的难度。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载