【窥业绩】断臂巨亏18亿!成实外教育的未来在哪里?

曾何几时,川渝地区的民办基础教育市场一哥成实外教育(01565.HK),凭借着出色的师资力量和品牌实力不断开疆拓土,与枫叶教育(01317.HK)和光正教育(06068.HK)组成了K12民办教育市场的三巨头。

但《民促法》和双减政策的相继落地,引发了国内民办K9教育市场大地震,K12民办教育上市企业集体陷入至暗时刻。

在《民促法》实施之前,K9业务营收占了成实外教育教育的半壁江山。去年《民促法》生效后,成实外教育不得不选择断臂。在2021年11月底,成实外教育因延迟刊发年度业绩而宣布停牌。如今时隔逾半年,成实外教育披露了惨淡的成绩单,复牌后首日(5月10日)的股价几近腰斩,市值仅剩下不到8亿港元。

断臂带来巨额亏损,现金流承压

于5月6日,成实外教育披露了截至2021年8月31日止8个月的年度业绩和截至2022年2月28日止6个月的中期业绩。

成实外教育的这两份业绩报,均可以用一个词形容:惨。其中,年报业绩产生巨亏,并为公司留下大批债务;而断臂后的半年报业绩,依然出现大幅下滑,可谓是一夜回到解放前。

年报显示,成实外教育剥离了K9业务,包括17所初中及小学学校业务。剥离这些业务后的收益为2.54亿元,同比下滑32%。净亏损17.98亿元,而上年同期盈利2.25亿元。在净亏损中,来自已终止的经营业务亏损额达16.22亿元,是造成公司年度产生巨亏是主要因素。

实际上,不只是成实外教育,枫叶教育、光正教育和宇华教育(06169.HK)等企业在行业变天的背景下亦不能幸免,财年报剥离了一次性业务(主要是K9业务)后也均产生不同程度的巨亏。

但对比上述三家企业,成实外教育剥离K9业务后面临的现金流压力更大,留下的“后遗症”也更为严重。

首先在偿债方面,成实外教育期内的流动负债为17.23亿元,其中需12个月偿还的计息银行及其他借款达3.65亿元,而公司现金及现金等价物仅有6.32亿元。

其实,对成实外教育未来现金流带来压力的并非银行借款,而是应付关联方款项。年报显示,公司应付关联方款项高达20.26亿元,是上述三家公司财年报该款项的10倍左右。

那为何公司会欠下关联方如此高的款项?

《民促法》规定,禁止实施义务教育的民办学校与关联方进行交易。因此,成实外教育的高中和大学等现存业务必须要与K9业务一刀两断,不能有利益往来。在公司的年报中有提到,上市公司曾向受影响实体(即K9业务)借20.26亿元的款项用于建设和改造四川外国语大学成都学院。因此,将受影响实体剥离出去后,上市公司需向前者还上这笔巨款。要知道,公司瘦身后的收入不到3亿元,如何还清这笔债,也是摆在公司面前的头等问题。

成实外教育也想出了一个好法子:今年1月,公司与受影响实体签订延长5年偿付该款项的协议。因此,20.26亿元的应付关联方款项转为了公司的非流动负债。

尽管5年时间并不短,但考虑到成实外教育目前仅剩下高中、大学以及其他业务的资产,这些资产体量不大。所以要还清这笔债,公司这些年恐怕要勒紧裤腰带过日子,很可能会影响到公司业务转型的进程。

中期报方面,成实外教育报告期内实现营收2.99亿元,同比增长15.2%;净利润仅1013.6万元,同比大幅减少93.7%。经调整后,公司期内净利润为1996.4万元,同比实现扭亏。

大学和高中,困难期的稳定剂

《民促法》的冲击之大,让成实外教育元气大伤。不过,让公司稍微欣慰的一点是,公司还有大学和高中业务续命。

在《民促法》之前,成实外教育累计有32所学校,这32所学校支撑其了公司超过10亿元的年营收。而如今,公司只剩下了11所学校,分别是7所高中、2所大学和2所提供非学历教育服务的学校。

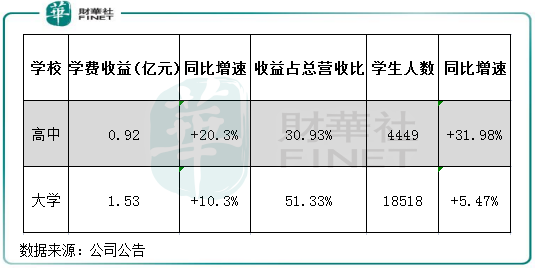

截至2022年2月28日止6个月,高中和大学业务为成实外教育营收的担当,其中两者业务的学费总和就占了公司总营收的80%以上。期内,无论是学费的收益,还是学生人数,这两块业务均有不同程度的上涨。

财华社注意到,学费高、教学质量优、学校利用率低的高中业务,或可成为未来带动成实外教育增长的动力。

据悉,成实外教育在高中学校设立国际课程,向有意就读海外院校及大学的学生提供中国/海外标准高中课程、海外标准大学入学考试、语言考试或美国大学进阶先修(AP)课程,因此学费水平较大学更高。

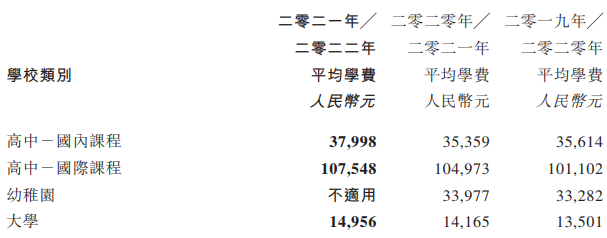

2021/2022学年,公司高中-国际课程的平均学费高达10.75万元,高中-国内课程也达到了3.8万元,均远高于大学课程的平均学费。

教学质量方面,公司约90.4%参加2021年高考的高中毕业生考取可申请并升读中国一流大学的分数。来自三间于2017年后开设的高中并参与2021年高考的学生的大学录取率达到65.8%,均超过四川省的平均大学录取率30.9%。

学校使用率方面,成实外教育在过去几年不断扩张高中学校,导致整体使用率(包括大学)在报告期内仅为43.5%,处于极低的水平。在2019年及2020年,公司学校整体使用率分别为70%及61.6%。这也是为何在报告期内公司高中业务学生人数同比实现32%增长的原因。

因此,按现有学校看,未来公司提升学校使用率的空间很大,有约3万的增量空间,有助于带动公司营收的增长。

多方位转型,点燃未来的希望?

砍掉K9业务后,成实外教育将重心放在两大方向上,开启了转型之路。

第一大方向,主要是在高中教育方面,计划以轻资产形式继续铺开高中业务,并设立国际教育课程以增强盈利能力。

第二大方向,朝非学历教育方面探索,挖掘新增长点。

首先在第一大方向方面,成实外教育的轻资产扩张模式有看点。按照成实外教育的设想,公司将依托原有的品牌基础,与第三方业务伙伴合作,以轻资产模式成立新高中。

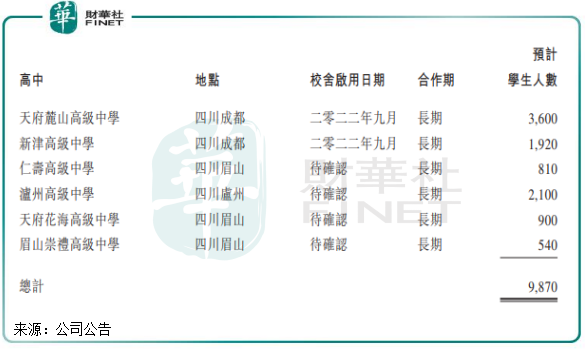

根据中期报,成实外教育预计在2022年后,以轻资产模式在成都、眉山、泸州开设天府麓山高级中学等六所高中,预计容纳学生总数为9870人,是目前高中学生人数的1.2倍。其中,天府麓山高级中学、新津高级中学预计将在2022年9月正式开学启用,分别新增3600名和1920名学生。

在高中学校扩张的同时,成实外教育拟吸引更多的学生报读国际教育课程。在2021年,除传统英美国际课程外,公司亦将国际教育课程扩展至欧洲及亚洲。

不过,公司国际课程的学生规模小,且增长缓慢。报告期内,公司国际课程的高中学生入读人数仅为495人,同比增长15.7%,仅占总学生人数的2.16%。按10.75万元的平均学费计,国际课程的学生为公司带来的学费收入也仅有5321万元,占总营收比重不到二成。

学费高昂、海外疫情严峻,成为国际课程学生报名人数不佳的原因。如也同样提供国际课程的枫叶教育,其高中学生人数在2020/2021学年下降了8.3%,至7596人,从而拖累了公司营收的增长。成实外教育大力拓展的国际课程,未来能否突破在校生不高的瓶颈,值得我们持续关注。

另外,成实外教育第二大转型方向——非学历教育服务,是公司多元化探索的重要尝试。与枫叶教育和光正教育等企业一样,成实外教育在这方面的布局也比较杂、散。

公司的非学历教育服务主要有三点:向学前教育至十二年级学校和学前班提供教育管理及咨询服务;与若干商业房地产业主合作,开设一站式全面教学课程(如中国传统文化和体育课程);学生本地生活服务、课外非学科活动等。

实际上,在营收结构中,成实外教育的非学历教育服务业务也有部分已体现出来,如学校食堂运营、教育管理及咨询服务、非学历培训服务等。不过,在报告期内,这些业务规模小,营收比重不到10%,且除了学校食堂运营业务收入取得高增长外,其他业务不是收入增长缓慢就是出现负增长。

综上看,成实外教育高中业务的轻资产模式应是公司转型过程中的重要支柱,依靠公司累积的教学经验以及口碑,有利于快速对外进行扩张;非学历教育方面,目前公司正处于初步探索中,规模小且尚未成型,未来还需持续扩大规模以形成经济效益,成为公司大学和高中业务外的另一个增长点。