日前,万物云空间科技服务股份有限公司(下称“万物云”)通过港交所聆讯,距离公司今年4月递交招股书用时仅5个月,重新开启行业上市新速度。

单一依靠物业费创收的时代已经过去,现代物管公司都讲究多元化发展。作为行业龙头,万物云仅从公司名字上看就与一众物管公司有着鲜明的区别,那么万物云和行业公司的差异化体现在哪里?

背靠万科,业务模式有何优势?

2021年,根据弗若斯特沙利文的资料,万科集团(02202.HK,000002.SZ)位列中国房企第二名。背靠房地产龙头,万科旗下的物业管理服务提供商万物云也做到了行业第一。

根据弗若斯特沙利文的资料,按基础物业管理服务收入计,2021年,万物云在中国物业管理服务市场中排名第一,占有4.28%的市场份额。

此次万物云上市,万科企业及其附属公司合计持股62.89%,其中万科企业持股57.12%,58同城(WUBA.US)持股2.86%。

除了作为万科背后物业公司之外,万物云吸引人的地方还在于它的科技属性。根据招股书介绍,除了传统物业管理服务以及社区增值服务外,万物云还涉足科技解决方案,搭建了社区空间居住消费服务、商企和城市空间综合服务以及BPaaS解决方案服务“三驾马车”。

社区空间居住消费服务:向个人客户(如业主及居民)提供的服务主要归类于该业务板块,主要是一系列的社区空间服务,包括住宅物业服务、居住相关资产服务和其他社区增值服务。

在这个领域公司创建了“万科物业”住宅物业服务品牌,和住宅物业服务的延伸品牌“朴邻”等在内的一系列品牌,后者战略重点为房屋销售及租赁经纪服务和房屋装修及美居服务等居住相关资产服务。

截至2022年6月30日,万物云在社区空间居住消费服务方面合约建筑面积达9.3亿平方米,签约管理的物业数目达4,096个;在管建筑面积约7亿平方米,在管物业数目达3,035个。

商企和城市空间综合服务:向企业、政府及其他机构客户提供的除AIoT及BPaaS解决方案服务以外服务均归类于该业务板块,该领域公司为企业、政府及其他机构客户提供物业及设施管理服务、开发商增值服务以及城市空间整合服务。

在这一领域,万物云通过与戴德梁行大中华区物业及设施管理服务业务的整合,设立了物业及设施管理品牌万物梁行;公司还通过City Up品牌为城市公共空间的各受益者(包括但不限于政府部门及普通公众)提供城市空间整合服务。

截至2022年6月30日,公司商企和城市空间服务总合约建筑面积约1.6亿平方米,签约管理的项目总数达1,929个;在管建筑面积约1.4亿平方米,在管项目数目达1,706个。

AIoT及BPaaS解决方案服务:公司的技术产品单独归类于该业务板块。万物云开发了AIoT、BPaaS等一系列技术驱动的解决方案,目前已应用于国内100个城市的3,402个目标街道。

万物云在招股中表示,这些技术解决方案是公司领先于国内同行实现远程运营现场服务的基石,并帮助更多各行业企业客户探索未来机遇。

上述三大业务也成为支撑万物云业绩的“三驾马车”,助力公司飞速发展,成为百亿市值的行业龙头。

两百亿营收,年复合增长率高达30.46%

招股书显示,近三年万物云业绩实现高速成长。

2019年至2021年,万物云的收入分别约为139.27亿元、181.45亿元、237.05亿元,年复合增长率为30.46%;上述同期年内利润分别约为10.40亿元、15.19亿元、17.14亿元,年复合增长率为28.37%。

从营收结构看,万物云的收入主要来自三大业务板块:社区空间居住消费服务、商企和城市空间综合服务、AIoT及BPaaS解决方案服务。

“三驾马车”中,营收贡献比重较大的是社区空间居住消费服务,2021年占总营收超五成,后两大业务营收比重持平。

虽然营收占比较高,但社区空间居住消费服务的毛利率在三大业务中并不占优势,甚至在2019和2021年还低于商企和城市空间综合服务、AIoT及BPaaS解决方案服务。

三大业务中,来自AIoT及BPaaS解决方案服务的毛利率最高,且板块的收入贡献也在逐年增加,凸显了万物云科技含量的一面。

物管仍是营收大头,决定公司未来盈利能力

不论是在行业还是在资本市场,万物云引以为傲的是公司科技属性,似乎这是让公司区别于传统物业管理,提升附加值的潜力增长点所在。

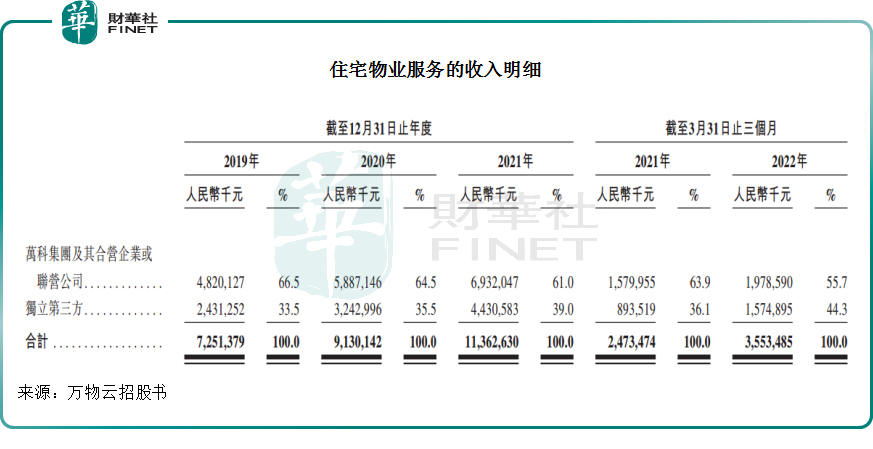

但现实情况是,首先万物云的核心收入依然来自住宅物业服务,和传统物管没有什么两样。

招股书显示,2019年-2021年,公司的住宅物业服务收入分别为72.51亿元、币91.30亿元及113.63亿元,分别占总收入的52.1%、50.3%及47.9%;截至2022年3月31日,万物云住宅物业服务收入约为35.54亿元,占总收入的51.9%。

其次,万科集团是万物云最大的客户,这个和大多数房企背后的物管企业如出一辙。招股书显示,2019-2021年,万物云来自万科集团的销售收入占总营收的比例分别为12.7%、15.4%和16.1%。万科集团一直是万物云的单一最大客户,也侧面说明万物云仍对大股东存在一定依赖。

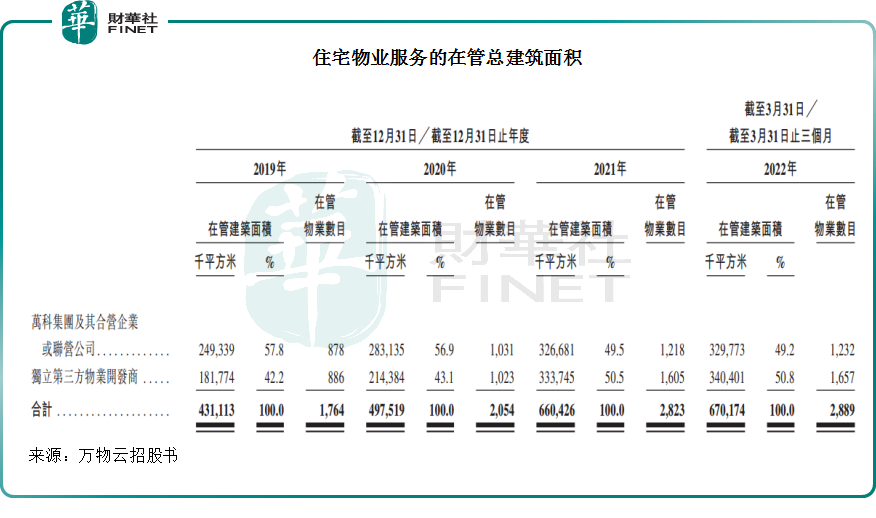

这种依赖在物业服务方面表现更为突出。招股书显示,2019年-2021年及2022年前三月,来自万科集团及其合营企业或联营公司所开发住宅物业的收入分别占万物云住宅物业服务收入的66.5%、64.5%、61.0%及55.7%,而在管建筑面积分别占万物云住宅物业服务在管建筑面积的57.8%、56.9%、49.5%及49.2%。

背靠中国龙头房企万科集团,万物云本身看点多多,其在管面积、多元化的业务模式,以及不同于行业公司的科技属性都是亮点,在行业具备规模和龙头效应。

虽然公司依然对万科存在一定业务依赖,但从营收占比看,随着时间的推移,关联企业的收入比重正在逐渐减少,而来自独立第三方收入占比也逐渐加大。

此外,公司商企和城市空间综合服务、AIoT及BPaaS解决方案服务两大业务发展较快,相对行业公司的增值服务较成熟,成为万物云的一抹亮色,也为未来业绩提供有力驱动。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载