【观察】短多长空,京沪高铁将受益于市场风格调整

市场估价与风格潮流是一个很重要的变量,以至于对于2020年中期、2020年三季度由于疫情影响导致营收、归母净利润大幅调整的京沪高铁在市场权重(股)自2021年2月18日大幅调整以来,其股价自2021年2月18日收盘至2021年3月9日收盘股价报涨3.86%。

尽管从更长期的维度上,其市场估价仍然较高,但眼下价值风格潮流的转换使得京沪高铁的股价仍具有短期波动空间,即价值风格开始成为京沪高铁此刻的主要矛盾。

京沪高铁

京沪高铁是京沪高速铁路及沿线车站的投资、建设、运营主体,通过委托运输管理模式,委托京沪高速铁路沿线的北京局集团、济南局集团和上海局集团对京沪高速铁路进行运输管理,并将牵引供电和电力设施运行维修委托中铁电气化局集团进行管理。

委托管理模式上,京沪高铁自2017年7月1日起需按运输营收一定比例向受托运输管理铁路局集团支付高铁运输能力保障费。根据京沪高铁与相关铁路局、中铁电气化局集团签署的相关协议,委托运输管理费用及维管费在2019-2021年的服务单价在2018年的基础上逐年增长6.5%。

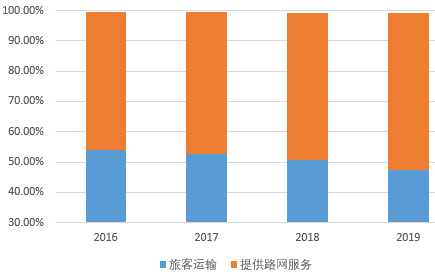

具体业务上,旅客运输即为乘坐担当列车的旅客提供高铁运输服务并收取票价款;路网服务即当其他铁路运输企业担当的列车在京沪高速铁路上运行时,向其提供线路使用、接触网使用等服务并收取相应费用。

以此来看,京沪高铁的业务具有极强的稳增长属性,尤其是其线路连接的是中国京津冀和长三角两大核心经济区。

京沪高铁路于2008年4月18日全线正式开工建设,2011年6月30日建成通车,正线长1318千米,是世界上一次建成里程最长、技术标准最高的高速铁路。京沪高速铁路采用世界一流高铁技术建设,全线采用动车组列车运行,设计目标时速为350公里每小时,设计区间最小列车追踪间隔为3分钟。

2017-2019年三季度间,京沪高铁线车开行数量分别为40031列、39634列、39270列、26904 列,全线车(含本线车、跨线车)开行数量分别为144154列、165366列、172518列、139031 列。

线路上,京沪高铁纵贯北京、天津、上海三大直辖市和河北、山东、安徽、江苏四省,全线共设24个车站,由北向南分别为:北京南站、廊坊站、天津西站、天津南站、沧州西站、德州东站、济南西站、泰安站、曲阜东站、滕州东站、枣庄站、徐州东站、宿州东站、蚌埠南站、定远站、滁州站、南京南站、镇江南站、丹阳北站、常州北站、无锡东站、苏州北站、昆山南站和上海虹桥站,其中,北京南、天津西、济南西、南京南及上海虹桥站等均为重要的交通枢纽站。

以区别于航空运输的高准点率、受天气影响小的特点连接中国两大核心经济带,是京沪高铁的核心价值。

根据国家统计局2018年数据,京沪高速铁路所经省(直辖市)的行政区域面积约占全国陆地总面积的6.5%,却拥有全国27.32%的常住人口,并创造了全国35.20%的GDP,具有独特的区位优势。2018年,京沪高速铁路营业里程约占全国铁路总营业里程的1%,全线发送旅客19197.06万人次,占铁路行业总发送旅客人次的5.69%;客运周转量完成885.86亿人公里,占铁路行业客运周转量的6.26%。

但是,这门垄断生意的背后是巨额的资本开支以及对应的大额折旧和相关的财务费用。

高铁运输行业作为资本密集型行业,高速铁路、动车组、站房等基础设施和设备的建设、更新、维护都需要巨大的资金投入,尤其高速铁路的建设资金动辄几十亿甚至几百亿。截至2019年三季报,京沪高铁固定资产(包括线路、房屋、电气化供电等诸多设备)原值为1605.92亿元,累计折旧额达300.6亿元。

截至2019年9月30日,京沪高铁长期借款余额202.99亿元,综合借款年利率为4.50%左右。2016-2019年三季度期间,京沪高铁的利息费用分别达到了19.24亿元、14.23亿元、12.62亿元以及8.45亿元。

此外,根据京沪高铁目前的战略策略,募资500亿元对京福安徽公司65.07%股权的收购在短期内并没有对其业绩产生正面影响反而造成的损失:2020年中期报告披露,京福铁路公司期内营收达12.94亿元,净利润显示亏损12.29亿元。

因此,即便京沪高铁是一门与消费者接触、垄断的‘好生意’,但站在长期的角度来看,投资者需要的是(更低的)与业绩增速相匹配市场估价,并且能够从中获得稳定的、超出市场利率水平的股息回报,而这两点目前并不具备。

并且,由于京沪高铁的控股人为国务院,其将享受到更多融资渠道的便利,而不只需要依靠股票增发的形式进行募资。这使得京沪高铁真正的长期投资时点将落于真正高额派息之后,在此之前京沪高铁仅具备风格投资价值。

总结

总体而言,由于市场风格的转向,京沪高铁具备短中期的‘价值风格’投资价值,以此投资者可适当作风险平衡配置。

作者:周治玮