【预见】中远海控一季度狂赚155亿,航运迎来景气周期!

4月6日晚间,中远海控公告称,预计公司今年一季度实现归母净利润约为154.5亿元,同比增长约52倍,超出市场预期。

4月7日,该公司的H股暴涨29%,A股则直接录得缩量一字涨停板。

在中远海控的带动下,A股市场的航运板块迎来了大爆发,包括中远海控、中远海发在内的5股涨停,中远海能、中集集团等个股也涨超5%。

双重因素助力业绩暴增

自2015年重组后,中远海控成为了中国远洋海运集团核心产业中最重要的组成部分,是中远集团集装箱航运服务供应链的上市平台,专注于集装箱运输与码头投资经营业务。

2020年的数据显示,集装箱航运业务贡献了公司近97%的营收以及93%的利润,是中远海控的核心业务。

截至2020年末,该公司共经营278条国际航线(含国际支线)、54条中国沿海航线及80条珠江三角洲和长江支线,所经营的集装箱船队规模为536艘,在全球约105个国家和地区的352个港口均有挂靠。截至去年年末旗下自营集装箱船队运力超过307万标准箱,集装箱船队规模排名稳居世界第三。

从披露的信息来看,中远海控一季度业绩暴增主要是因为集装箱航运市场持续向好,公司通过增运力、保供箱、提服务等措施实现了“量价齐升”。

据悉,由于2021年新造船订单增速放缓,集装箱运力总供给处于持续收缩的状态。而另一方面,海外疫情的反复叠加苏伊士运河堵塞事件使得集装箱回流速度变慢。

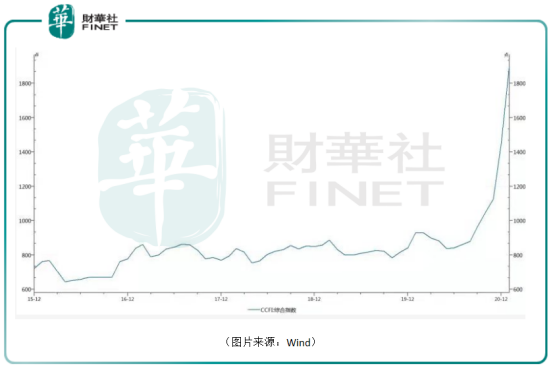

上述因素也导致了集运价格保持在高位运行。数据显示,2021年一季度,中国出口集装箱运价综合指数(CCFI)均值为1960.99点,与上一年同期相比增长113.33%,与上一年第四季度相比增长53.8%。

分航线来看,地中海航线和欧洲航线运价抬升最为明显,一季度运价指数分别同比增加165.9%和282.5%。

除了价涨之外,该公司的业务量也在增加。

2021年一季度集运需求旺盛,出口端中国1-3月八大枢纽港口集装箱吞吐量增速分别为6.8%、37.9%、12.9%。虽然中远海控没有披露一季度集装箱货运量具体是多少标准箱,但该公司作为运力强大的行业龙头显然受益于旺盛的集运需求。

而除核心业务价涨量增之外,该公司采取的降成本措施虽然不是主要原因,但是也对业绩的暴增有所贡献。

中远海控曾表示,在燃油采购领域,公司把握市场低位时机,锁定了2020至2021两年外贸低硫油源。

集装箱航运业务一项重要的成本就是油价。而油价从2020年5月初以来其实整体呈现出上升的趋势。

因此,中远海控趁低锁定油源实则相当于节省了航运成本。

中远海控还能买吗?

值得一提的是,在一季度预增的业绩公告发布后,中远海控引起了众多投资者的热议。有网友表示:“中远海控的股价绝对到20以上”。也有吃瓜群众高呼:“中远海控,周期之王”。

一直以来,许多投资者对钢铁、煤炭等周期行业关注较多,而往往忽视了航运也是一个周期属性非常明显的行业。

其实在重整之前,中远海控曾经的名字叫中国远洋,是2007年那波行情里的大牛股,曾经市值逼近万亿。不过,公司在随后的航运衰退周期里一跌再跌,后来背负巨额负债,被迫重组成为了现在的上市公司。

身为周期行业的一员,这些周期属性明显的公司在景气的时候盈利能力惊人,衰退的时候则往往会出现巨额亏损。

因此,中远海控还能不能买首先要考虑的是行业目前是否景气。

从CCFI来看,航运行业当下无疑正处于景气周期之中,这一点也在行业上市公司的业绩和股价上有所表现。

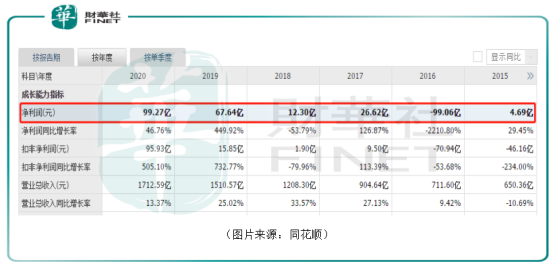

以中远海控为例,该公司的业绩波动非常剧烈,曾在2016年巨亏99亿元,此后出现回暖,至2020年实现净利润99.27亿元。

另一方面,该公司的股价自2020年6月以来已经飙涨了近4倍。

在股价上涨的同时,有多家机构资金配置了中远海控,其中北上资金从2020年第三季度开始加速增持,目前已持有2.96亿股,位列前十大股东。

值得注意的是,国际货币基金组织(IMF)预测2021年全球经济增速为5.5%,2021年全球贸易额将恢复性增长8.1%。如果按照预测发展,航运行业将受益。

目前,航运正处于景气周期,中远海控又是行业龙头,该公司受到了诸多机构的看好,虽然其股价短期涨幅惊人,依然有多家券商给予了“买入”评级。

东北证券研究人员认为受海外疫情反复及疫苗推广速度影响,海外消费及医疗用品出口需求依然旺盛,且由于国内生产基本完全恢复,我国上半年出口将持续保持高景气。另一方面,疫情以来港口货物积压,而设备和劳动力短缺,使得塞港问题短期内难以解决。此外,3月底发生的持续近一周的苏伊士运河堵塞事件造成船舶到港卸货和新订单积压严重,进一步影响了集装箱的回流周转,运力供给将依旧紧张,上半年运价将维持高位。

中信建投的研报则指出,美线方面,美国周度进口全球集装箱海运货物数据再创历史新高,零售商提前布局返校季与假日商品,美线运力规模受制于港口效率等出现供给瓶颈,供需关系持续紧张,夏季淡季不淡。欧线方面,在苏伊士运河拥堵之前就已经出现舱位紧张情况,拥堵后遗症在4月中下旬以后逐步体现,欧线二季度运价或将整体维持高位。进入三季度传统旺季,运价或仍将维持高位。叠加美线长协价在4/5月份逐步生效,二三季度业绩仍存大超预期可能性。

不过,从目前的情况看,主干航线运价正处于历史高位水平,未来高位运价回归常态只是时间问题。因此,从长期来看,投资者需要注意行业景气度回落的风险。

作者:云知风起