【趣点】换电模式迎风口 产业链多家上市公司或受益

随着我国汽车电动化的高速发展,同时在政策的助推下,换电模式重新成为社会的关注点。

嗅到商机的各路资本蜂拥而入,目前换电模式行业的玩家主要以主机厂、主机厂配套企业、第三方运营商为主。

各路大神切入换电领域

北汽新能源、蔚来、力帆是积极推广换电模式的主要车企之一。此外,还有上汽集团、吉利汽车、东风汽车、长安汽车、长城汽车、小鹏汽车、哪吒汽车等主机厂,乃至软银、硅谷天堂等投资机构均纷纷开辟换电业务。

值得一提的是,电池巨头宁德时代和能源巨头中石化也高调宣布入局换电领域。

而换电行业的主要运营商则分别是奥动、蔚来、以及伯坦科技。截至2021年6月,奥动运营换电站338座、蔚来271座、伯坦科技107座。

从当前来看,国内除了蔚来推广换电模式从一开始就是私人用户之外,多数涉及换电模式的企业均以运营车辆为主,换电模式车型应用主要集中网约车、出租车、公交、物流车、重卡等领域。

可以预测,在市场与政策的双轮驱动下,未来几年或将有充电桩生产企业、充电桩运营商、电池厂商、电池梯次利用企业等多类行业玩家进入换电行业,同时市场上将不断推出换电车型,更多个人车辆换电模式也将进入市场。

行业瓶颈亟待破局

目前,换电模式采取的是电池租赁的方式。即通过车电分离将汽车的动力电池由“买断制”变成“租赁制”。

以蔚来的BaaS电池租赁服务为例,用户购买纯电动汽车不用承担电池的成本,而是采取向电池银行租赁的方式获得电池,大幅降低了用户的购车成本,打消用户对新能源汽车充电时间长、保值率低等方面的顾虑。

从这个角度来讲,换电模式可以促进终端用户购买换电车型,同时动力电池由充电站统一管理和维护,也有利于动力电池的回收再利用。

不过,从目前的技术水平以及发展规模来看,换电模式还处在初期发展阶段,离大规模普及还比较远。

换电模式最关键的限制因素在于“无标准化”、“成本高”、“回本周期长”。不同品牌车型的电池缺乏统一标准,而没有标准化就很难形成规模效应,成本也会随之上升,最后造成盈利难的局面。

电池缺乏统一标准,是动力电池技术壁垒问题,一时很难解决,而高成本也决定了换电站无法快速上量。

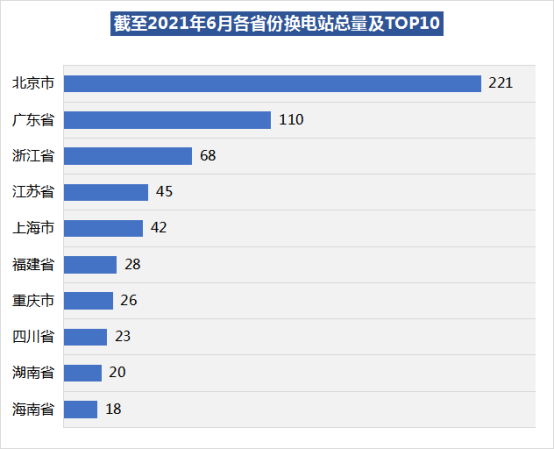

目前我国的换电站主要集中在经济发达地区。据中国充电联盟统计,截至2021年6月,国内换电站总量为716座,其中北京换电站最多,有221座,占比30.9%,广东省有110座,前两名合计占比达46%。

是否有足够的换电车辆与换电站匹配是换电站盈利的基础,北京、广州、深圳等超一线城市,经济发达,基础配套设施完善,并且限制燃油车号牌,极大的促进纯电动汽车渗透率快速提升,保有量全国名列前茅,这也为换电站的投建提供了更好的条件。

产业链多家上市公司将率先受益

随着各家企业换电站建设计划逐步启动,相关换电设备供应商将率先受益。根据行业人士测算,随着换电站的持续建设,预计2025年将产生180亿元左右的换电设备市场规模。

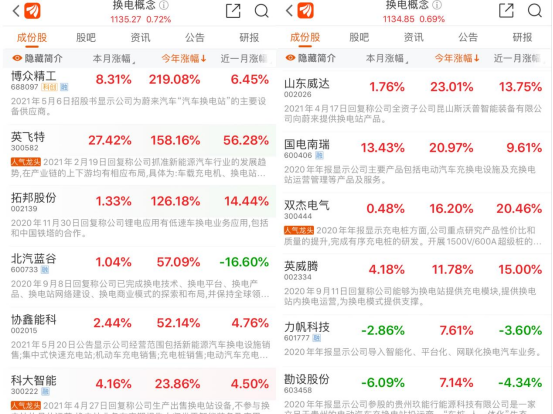

在资本市场上,今年以来换电设备供应商的股价屡创新高,多家上市企业涨幅显著。

据统计,在A股中,关于换电行业相关概念股包括博众精工、英飞特、拓邦股份、北汽蓝谷、协鑫能科、科大智能、山东威达、国电南瑞、双杰电气、英威腾等企业。

其中,今年以来博众精工的涨幅逾2倍,英飞特涨幅约为1.6倍,拓邦股份今年以来的涨幅也超过100%。

7月份以来股价涨幅较高的则是英飞特、国电南瑞、博众精工、展鹏科技等企业,其中英飞特涨幅约3成,国电南瑞涨幅约12%。