【窥业绩】半年业绩“穿越”疫情,同程艺龙是“复苏”还是“起飞”?

在2020年,疫情黑天鹅搅翻了国内的旅游业,线上线下旅游服务企业均迎来至暗时刻。

尽管旅游业很大程度上“靠天吃饭”,但在国内严格的防疫政策以及旅游行业参与者“我命由我不由天”的应对下,国内旅游业依然能唤起国人的旅游意愿,上演了绝地反击的好戏。

文旅部数据显示,今年上半年,我国旅游总人次18.27一次,同比翻倍,恢复至2019年同期的60.9%。各大旅游服务企业借助市场疫后复苏的机遇实现了曲折向上的收获,经营业绩克服了疫情的冲击。

根据统计,A股已发布半年报的9家旅游股中有6家企业营收实现三位数增幅,同时也有6家企业净利润增速超过100%。不只是线下旅游市场业绩飙升,在线旅游平台也迎来一波好行情,其中同程艺龙(00780.HK)上半年实现营收37.5亿元,同比增长70.1%,经调整净利润为6.9亿元,同比大幅增长393%;二季度则是推动同程艺龙上半年高增长的动力,同程艺龙在二季度实现营收21.4亿元,同比增长78.1%;经调整净利润3.98亿元,同比增长103%。

靓丽的业绩也传导了资本市场上,半年报公布后次日(8月24日),同程艺龙股价收涨6.64%,其大股东携程集团(09961.HK)涨幅则达7.71%。

半年经营数据穿越疫情

在线旅游平台对反复的疫情相当敏感,零星的疫情散发也让在线旅游平台提心吊胆。

不过,只要不是全国性的疫情蔓延,在整体可控的背景下,民众在低风险地区还是可以尽情旅游,这给了在线旅游平台实现快速复苏的机遇,只是复苏势头有强弱之分。

上半年,途牛(TOUR)营收仅同比增长14.57%,期内仍未实现扭亏,营收及净利润与2019年同期相差甚远。

同程艺龙则相较于途牛复苏得更快,无论是业绩还是经营数据层面,都已经穿越了疫情,达到了疫前的水平。上半年,同程艺龙营收较2019年同期实现小幅增长,净利润较2019年同期增逾五成。

交易额方面,同程艺龙上半年实现交易额达772亿元,同比增长96%,与2019年同期持平。二季度,公司交易额439亿元,接近翻倍,创下2019年三季度以来的新高。

从交易额及营收数据看,同程艺龙的水平持平或略高于2019年同期。这背后,是同程艺龙月活用户飙升带来的结果。

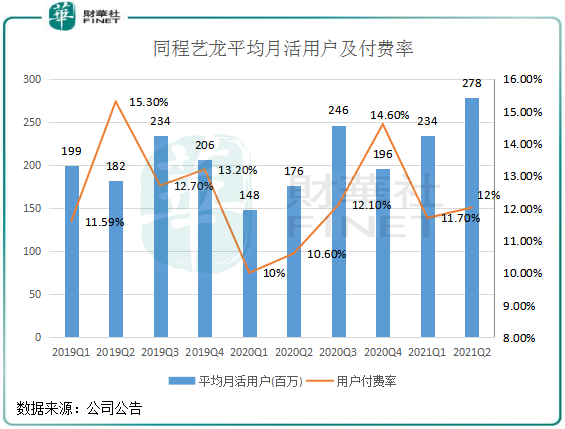

二季度,同程艺龙平均月活用户达到了2.78亿,同比飙升58.3%,创下了历史以来单季最高纪录。

不过,今年一季度及二季度用户付费率分别为11.7%及12%,不如去年三季度及四季度高。换言之,同程艺龙虽然吸引了大量用户使用其平台,但付费用户比率仅略高于疫情爆发的2020年上半年两个季度,表现不及其他季度。

这与上半年来变异病毒德尔塔在国内零星散发不无关系,相比去年下半年,今年上半年疫情防控压力更大,即便小长假不少,但疫情反复也导致不少有旅游需求的人打消了在同程艺龙平台付费的意愿。

路遇微信“贵人”,不躺赚都难

在线旅游平台要实现持续GMV的增长,流量成为行业内兵家必争之地。

如果没有互联网流量大佬腾出流量端口,那在线旅游平台难言有用户优势。以途牛为例,没有流量靠山的途牛虽然在今年二季度收入飙升3.7倍,亏损大幅收窄,但用户数量一直是途牛难以迈过去的坎。

根据网经社电子商务研究中心发布的《在线旅游互联网产品用户活跃人数排行榜》,在今年4月、5月,途牛月活用户数均维持在430万左右,增长停滞。而同程艺龙二季度月活用户环比提升了18.8%。

用户基数的增长离不开背后“金主”的扶持,同程艺龙背靠微信,飞猪则靠阿里这棵大树起飞,美团旅游背后是美团平台巨大的流量池。

2011年,腾讯斥资840万美元入股艺龙;2012年-2015年,腾讯向同城网络投资了12.67亿元,为后来同城艺龙获取巨大的流量埋下了伏笔。

由此,同程艺龙成为备受瞩目的“腾讯系”中的一员。截至2020年末,腾讯累计持有同程艺龙4.76亿股,持股比例为21.84%,为后者最大股东。

成为了腾讯的小弟,同程艺龙被腾讯呵护有加。2014年,同城网络的“火车票机票”成为微信钱包唯一的运营商;2016年,艺龙成为微信钱包“酒店”入口的唯一运营商。后来同城与艺龙合并后,同城艺龙长期占据着微信支付中交通出行板块的“C位”。

微信的用户规模不必多说,有了微信为同城艺龙搭起流量的舞台,同程艺龙想不躺赚都难。一方面,同程艺龙入驻微信钱包后用户规模立竿见影;另一方面,微信钱包就是最好的营销渠道,同程艺龙可省下一笔钱。被微信这位“贵人”看上,同程艺龙发展之路可谓是一马平川。

2015年,同城和艺龙合计月活用户为8870万,到了2019年,这个数字飙升至2.05亿,增幅达1.31倍。期间,同程艺龙的营收由10.26亿元增至73.93亿元,翻超6倍;净利润由-9.16亿元大幅扭亏,达到2019年的6.88亿元。

今年上半年,微信的流量端口依旧源源不断为同城艺龙带来大量用户,二季度,同程艺龙有高达约78.1%的平均月活跃用户来自微信小程序。7月底,同程艺龙和腾讯的合作协议得到续签,根据协议,腾讯将继续向同程艺龙提供流量支援,双方互相提供各种广告及营销推广服务,合作期限三年。

这对于同程艺龙来说,未来流量问题几乎不用愁,妥妥的“衣来伸手,饭来张口”。在此基础上,今年4 月同程艺龙发起的 " 机票目的地 " 盲盒活动,也对提升月活用户带来了正面影响。

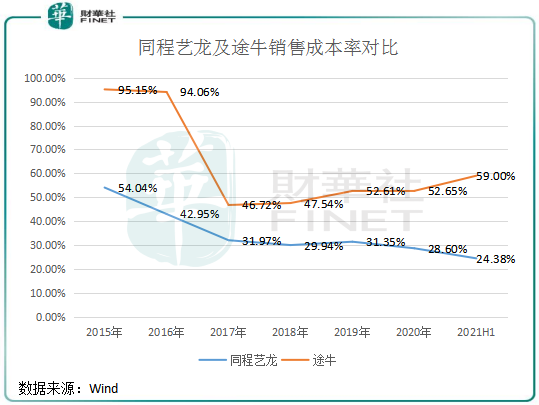

由上图同城艺龙与途牛的销售成本率可以看到,2015年以来,受益于微信的流量扶持,同程艺龙销售成本率不断下滑。今年上半年,同程艺龙的销售成本率为24.38%,而在2015年该数字达54%。

反观没有“保护伞”的途牛,其销售成本率过去几年不降反增,今年上半年达59%,与同程艺龙差距越来越大。销售成本率是用以反映企业每单位销售收入所需的成本支出,指标数值越小,说明企业消耗越低,经济效益越高。不难看出,通过绑定微信,同程艺龙在拓展全民旅游市场上获得了极大的便利,大大降低了各项成本开支,这是其他玩家难以具备的优势。

下沉市场,是一条黄金赛道吗?

相较于同程艺龙大股东携程以及途牛加大全球化布局,同程艺龙过去几年则将目光瞄准了国内下沉市场,以获取低线城市以Z世代为主的庞大消费人群。

数据显示,我国三线及以下城市手机用户在线旅游APP安装覆盖率仅为18%,远低于一二线城市的水平。同程艺龙CEO马和平近日表示:下沉市场仍是中国旅游业待开发金矿。

为此,同程艺龙近几年不断下探不被市场关注的下沉市场。

上半年,为加速下沉市场,同程艺龙投资符合下沉市场需求的爱电竞酒店、支持旗下酒店PMS公司住哲向中小酒店提供服务等。半年报显示,同程艺龙的国内间夜量的增长超过65%,低线城市增长超过100%,国内机票销量增长近30%,汽车票销量增长超过270%。二季度,非一线城市用户在同程艺龙注册用户中占比达86.6%。不过,过去几年来该比重提升空间有限,在2018年上半年,这一数字为85.3%。

二季度,微信平台新付费用户中约60%来自我国三线或以下城市,由此看出下沉市场成为同程艺龙二季度业绩增长的主要推动力。因微信庞大的用户覆盖了全国各地,三线或以下城市市场自然不在话下,因此同程艺龙充分利用到了微信带来的流量红利。

从某种程度上看,疫情倒逼低线城市加快数字化的进程,也是推动同程艺龙加速向下沉渗透的助力。

涉足酒店市场是同程艺龙协同线上线下整体发展的一步棋,这步棋瞄准的正是下沉市场。正如同程艺龙CEO马和平所说,全国的酒店连锁化率并不高,在三四线市场尤为明显。这意味着,三四线城市的在线旅游市场有“矿“全可挖,为此同程艺龙通过全域通、三线及以下“酒+景”的布局等动作不断加码供应端。

不可否认,这场下沉市场之战,同程艺龙在业内已经取得了先发优势。在半年报中,同程艺龙称计划促进其他流量渠道多元化,以进一步渗透旅游市场(特别是下沉市场)。

未来,在腾讯的关照下,同程艺龙的下沉市场之路值得我们继续关注。

作者:遥远