一笔大单够吃5年?隔膜龙头星源材质的胃口好不好?

随着全球新能源汽车电动化进程加快,锂电池企业相继宣布扩大产能,产业链上游也迎来新一轮的发展机遇,正负极、电解液、隔膜等领域不断传来大额订单的喜讯。

8月31日,隔膜龙头企业——星源材质(300568.SZ)发布公告称,与LG新能源签订《供应保证协议》,公司将向LG新能源供应湿法涂覆锂离子电池隔膜材料,协议金额约43.11亿元,合作期限为4.5年。经估算,每年约可新增9.58亿元订单额。

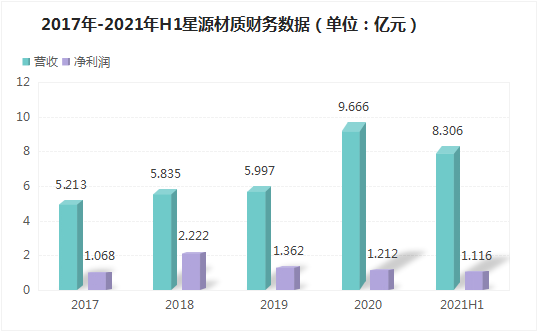

值得一提的是,2020年星源材质营收为9.67亿元,近4年半的营收还不如这一个订单的金额多。

若协议能顺利完成,可以说本订单提前锁定了星源材质未来几年的业绩增长,给予广大投资者更大的信心。9月6日,星源材质获深股通增持102.31万股,已连续3日获深股通增持,共计540.11万股,最新持股量为4276.03万股,占公司A股总股本的5.78%。

自8月31日星源材质宣布获43.11亿元大单以来,该股已连续5个交易日获上涨。截至9月7日,星源材质盘中股价一度达60.06元的历史新高,收盘涨幅为5.17%,最新市值409.8亿元。

获43.11亿大单是否有履约能力?

9月1日,星源材质收到了深交所的关注函,要求星源材质结合湿法涂覆锂离子电池隔膜材料现有产能、投资计划等情况,补充说明是否拥有足够的生产能力满足LG新能源新增采购需求。

9月6日,星源材质针对深交所提出的疑问一一作了回复。

星源材质回复函称,公司持续加大对湿法涂覆隔膜领域的投资布局,湿法涂覆隔膜领域产能由2018年末的3050万平方米提升至2021年7月末的4.9亿平方米。

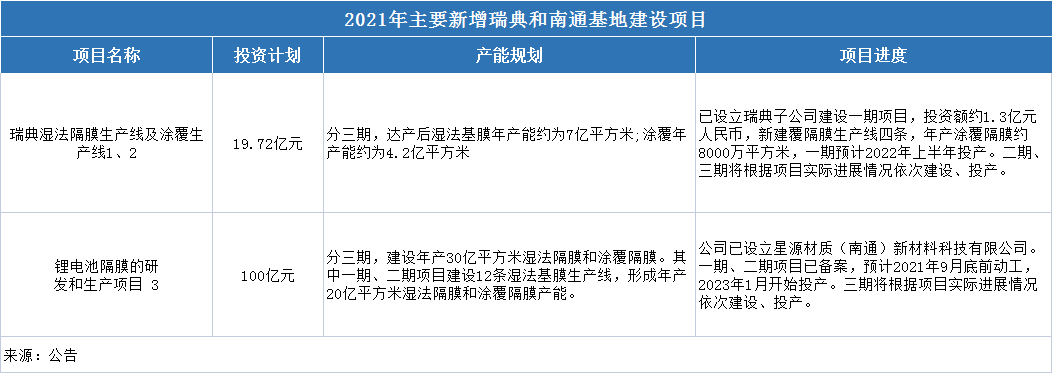

星源材质坦言,随着动力电池厂商进入新一轮扩产周期,带动隔膜行业需求放量,公司现有产能已无法满足日益增长的下游需求,因此在原有产能规划的基础上于2021年主要新增瑞典和南通基地建设项目:

瑞典基地:星源材质拟以19.72亿元人民币在欧洲建立锂离子电池隔膜厂,项目拟分三期建设,项目完成后湿法基膜年产能约为7亿平方米,涂覆年产能约为4.2亿平方米。目前,一期项目新建涂覆隔膜生产线四条,年产涂覆隔膜约8000万平方米,预计2022年上半年投产。

南通基地:星源材质拟投资100亿元分三期建设年产30亿平方米湿法隔膜和涂覆隔膜项目。目前,一期、二期项目已备案,预计今年9月底前动工,2023年1月开始逐步投产。

星源材质表示,根据公司产能规划将具备足够的生产能力以满足LG新能源的新增采购需求。

星源材质除了与LG新能源合作,自2018年7月起,星源材质已陆续与Murata、孚能科技、国轩高科、比克动力、亿纬锂能、欣旺达、Northvolt等签订了共8份协议。

股价异常波动,估值过高?

今年以来,星源材质备受资本追捧,股价一路飙升。从年初迄今,星源材质累计涨幅达194%;2021年5月6日至8月31日期间,星源材质累计涨幅达122.68%,同期创业板指数累计涨幅为3.97%,星源材质较同期创业板综指偏离度较大。

针对近期股价异常波动原因,星源材质解释主要有三大因素。

一是在双碳背景下,各国将新能源汽车产业作为战略新兴行业,不断出台政策,助力行业发展。

二是锂电行业高景气。受益于终端新能源汽车销量爆发,锂电池隔膜行业需求旺盛,市场景气度高涨。

三是公司经营基本面持续改善。在行业的高景气度的助推下,星源材质业绩大增,2021年上半年实现营业8.31亿元,同比增长143.65%;归属于股东的净利润1.11亿元元,同比增长56.39%。

客户方面,今年上半年,星源材质进一步加大了与韩国 LG 化学、三星 SDI、日本村田、SAFT等国电池厂商的合作,并向宁德时代、比亚迪、合肥国轩、中航锂电、亿纬锂能、天津力神、欣旺达等主流电池厂商批量供应锂离子电池隔膜,不断扩大公司的市场份额。与此同时,星源材质积极布局新产能,开拓国内外市场。

西南证券认为,星源材质规划产能顺利完成后,整体产能将超过60亿平米,通过大规模扩产星源材质有望实现规模效应,持续改善盈利能力,增厚利润。

首创证券表示,星源材质现有产能15亿平米,2022年国内新增8亿平米产能,2023年瑞典投放7亿平米产能。预计2021-2023年有效产能为11亿平米、15亿平米、18亿平米,未来2-3年盈利能力有望持续提升。

作者 瓶子