【窥业绩】利润下滑!股价腰斩,“油茅”金龙鱼怎么了?

2021年以来,A股大消费板块内许多公司过得比较糟心,时不时就传出业绩下滑、股价暴跌的消息,不少细分龙头亦是如此。

近日,有“油茅”之称的金龙鱼(300999.SZ)也发布了2021年第三季度业绩报告,同样遭遇了业绩下滑之痛,而在此前,该公司的股价已经自高点累跌近57%,更甚于腰斩。

第三季度扣非净利暴跌93%

金龙鱼成立于2005年6月,上市于2020年10月,目前是国内最大的农产品和食品加工企业之一,公司主营业务涵盖厨房食品、饲料原料及油脂科技产品的研发、生产与销售,旗下拥有“金龙鱼”“欧丽薇兰”“胡姬花”“香满园”“海皇”“丰苑”“金味”“锐龙”“洁劲100”等知名品牌。

从收入构成上看,厨房食品是公司主要的收入来源和利润来源,其次是饲料原料及油脂科技业务。

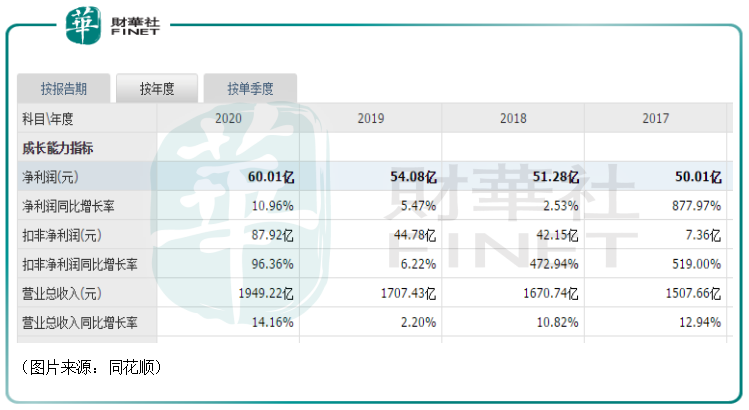

作为国内首屈一指的农产品和食品加工企业,金龙鱼近些年的业绩还是比较稳定的,营收和净利润都在增长。

或许是行业地位和业绩的稳定让该公司在上市后得到了许多资金的青睐,其股价(以下均指前复权)在2020年10月15日至2021年1月8日期间累涨近2倍,一度达到了145.51元/股的高位,总市值也一度接近8000亿。

而10月29日披露的2021年三季报则显示,期内,金龙鱼实现营收1627.25亿元,同比增长了16.24%;实现归母净利润36.81亿元,同比下降27.68亿元,;实现扣非净利润41.57亿元,同比下降33.61%。

其中,第三季度的营收为594.95亿元,同比增长12.21%;实现的归母净利润为7.11亿元,同比下滑65.86%;实现扣非净利润2.45亿元,同比下降92.8%。

不难发现,该公司前三季度的业绩表现有点“增收不增利”,而第三季度的归母净利润和扣非净利润堪称是遭遇了断崖式下滑,用暴雷来形容也不算太过。

关于归母净利润和扣非净利润大幅下降,金龙鱼在业绩报告中称有以下几方面的原因:

一是报告期内,原材料成本上涨幅度较大,公司生产经营成本面临较大压力。虽然公司上调了部分产品的售价,但并未完全抵消原材料成本上涨的影响,利润受到挤压。

二是今年随着国内疫情逐步好转,市场竞争加剧,公司零售渠道产品受到冲击,同时随着餐饮市场快速恢复,公司产品结构中毛利率较低的餐饮渠道产品销量占比提升。

三是报告期内,公司的大豆采购量和压榨量较去年同期有所下降,虽然大豆压榨利润逐步恢复,但去年同期利润水平较高,因此本报告期压榨利润低于去年同期。

总的来看,多重因素共同导致了“增收不增利”情况的出现,而其股价自高点也是一路走低,暴跌后如今只有60.3元/股。

而在在股价暴跌之后,有一些投资者表示,金龙鱼不应该叫“油茅”而应该叫“伪茅”。

谁在加仓?谁又在跑路?

这份业绩报告也披露了公司股东的最新情况。

虽然金龙鱼的股价大幅下挫,但是逆势加仓的还不少。例如,在今年一季度时,A股市场知名投资人林园旗下有3只产品进入金龙鱼的前十大流通股东,其中有2只基金属于新进股东。这也就是说,林园的这两只基金产品买入金龙鱼股份的时候,很可能是买在了“山顶”上,被深套。

最新公布的三季报则显示,林园目前共有4只产品出现在金龙鱼前十大流通股东名单上,其中有一只还是在第三季度新进买入的,其余三只产品的持股量则没有变化。这也意味着林园在逆势加仓金龙鱼,可谓是爱得深沉。

不过,林园的4只产品合计持有金龙鱼446.89万股,占流通股的比例仅为1.18%,持仓占比不算高。

与此同时,今年一季度时,被称为“聪明钱”的北向资金合计持有金龙鱼1026.13万股,二季度加仓477.43万股至1503.56万股,而在三季度,北向资金的持仓数量则达到了1513.07万股,小幅加仓了9.51万股。

此外,国泰国证食品饮料行业指数分级证券投资基金也在第三季度加仓了25.98万股,天弘中证食品饮料指数型发起式证券投资基金也新进成为了前十大流通股东。

值得一提的是,伴随着股价的下跌,选择抄底的投资者也逐渐增肌。10月8日到10月20期间,金龙鱼的股东户数从19.49万户增加到了0.56万户,新增1.07万户。

当然了,有人逆势买入也就有人跑路。

易方达创业板交易型开放式指数证券投资基金已经连续4个季度在减持金龙鱼,其中今年第三季度减持了3.76万股,目前还持有129.48万股。

而华泰证券股份有限公司和其他一些机构和个人投资者则在今年第三季度退出了前十大流通股东之列。

另外,据悉,如果从今年年初算起至今,合计有超过2000家机构撤离了金龙鱼。

结语

在该公司发布前三季度的业绩报告后,有一些券商发布了对后市的看法。

民生证券的研究人员表示,根据前三季度的经营情况,调低盈利预测。公司目前估值高于中信调味品板块2021年63倍水平(Wind一致预测),考虑到公司行业头部地位稳固,稳健成长的确定性高,维持“推荐”评级。

国泰君安的研究人员则认为前三季度的业绩低于预期。维持“谨慎增持”评级,上调目标价至68元,下调盈利预测。

国盛证券的研究人员指出,成本压力增加,制约业绩表现。考虑当前上游原料价格仍处于高位震荡区间,下调此前盈利预测,维持“增持”评级。

中金公司研究人员也表达了对长期发展空间的看好。

值得注意的是,虽然仍有一些券商给予了金龙鱼比较积极的评价,但是相较于以往,这份大幅下滑的2021年前三季度业绩报告披露后参与评级的券商数量少了很多,多少显得有点冷清。