【热点零距离】拟定增49亿扩产!铜箔龙头嘉元科技积极布局锂电铜箔

站在锂电池风口上,国内锂电铜箔龙头——嘉元科技(688388.SH)再次宣布扩产!

11月6日,嘉元科技发布公告称,拟定增募资不超过49亿元,用于投资高性能锂电铜箔募集资金投资项目、江西嘉元科技有限公司年产 2 万吨电解铜箔项目和补充流动资金。

受该消息提振,11月8日,公司股价小幅高开1.44%,收盘价为142.01元,最新市值332.6亿元。

01定增募资49 亿元,剑指锂电铜箔

据公告披露,嘉元科技本次募资两个投向是扩充主营业务,其中高性能锂电铜箔投向又包含了3个子项目:

第一是嘉元科技园新增年产1.6万吨高性能铜箔技术改造项目,拟建成两条年产0.8万吨生产线,产品包括6μm及小于6μm两种铜箔,预计建设期为32个月;

第二是年产1.5万吨高性能铜箔项目,产品包括6μm及小于6μm两种铜箔,预计建设期为38个月。

第三个为“年产3万吨高精度超薄电子铜箔项目”的二期工程,在原有0.5万吨产能的基础上,规划扩建年产1.5万吨高性能铜箔生产线,主要产品为动力锂离子电池用高性能铜箔,整体预计建设期为17个月。

据悉,上述项目建成并达产后,公司将新增年产4.6万吨高性能锂电铜箔生产线,应用于生产新能源动力电池用高精度超薄电子铜箔产品,主要服务于宁德时代、比亚迪、孚能科技等国内锂离子动力电池厂家。

第二个募投方向是" 江西嘉元科技有限公司年产 2 万吨电解铜箔项目 ",预计建设期为47个月,主要产品为满足高密互连多层HDI电路板和5G高频高速电路板用高端电解铜箔。

从产业分析看,本次嘉元科技的募投项目正处于火热赛道。

据了解,嘉元科技是一家主要从事锂电池用4.5-12μm各类高性能锂电铜箔及PCB 用标准铜箔的研究、生产及销售,产品广泛应用于新能源汽车、PCB等领域等领域。其中,90%以上的营收收入来自锂电铜箔;标准铜箔营收占比约10%。

随着新能源行业的发展,动力电池向着更小、更轻、更高能量密度方向发展趋势已定,因而对锂电铜箔厚度提出轻薄化的要求。相较8μm 锂电铜箔,采用6μm及以下锂电铜箔可提升锂电池约 5%-10%的能量密度。当前,6μm极薄铜箔已成为动力锂电池行业的应用主流,4.5μm极薄铜箔规模化应用进程正在加快。

与此同时,随着终端新能源汽车销量爆发,带动锂电铜箔需求大涨。而供给端,由于极薄锂电铜箔技术壁垒较高,扩产周期需2年以上,从而短期内出现6μm以下铜箔供需缺口,加工费也快速攀升。

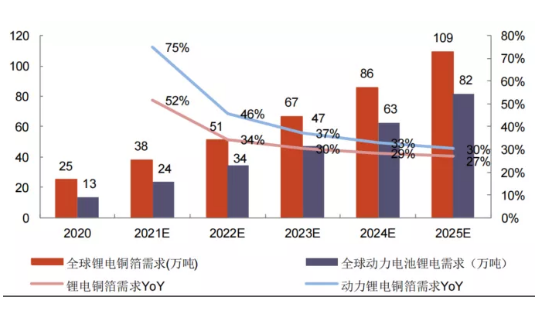

据GGII数据,预计2021年全球锂电铜箔需求量为38万吨,同比增加52%,其中动力电池铜箔需求24万吨,同比增加75%;到2025年,全球锂电铜箔总需求量为109万吨,未来5年锂电铜箔需求将有3倍的成长空间。

02押注铜箔轻薄化,营收利润高增长

在这样的背景下,嘉元科技迎来业绩大涨。

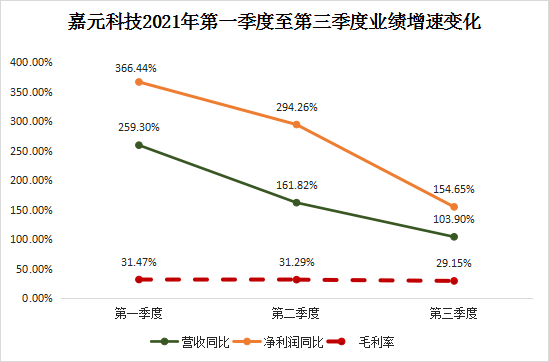

嘉元科技财报显示,该公司前三季度实现营收19.87亿元,同比增长151.91%;净利润为3.94亿元,同比上升238.38%;今年前三季度毛利率达到30.5%,净利率19.9%。

单看第三季度,该公司营收7.82亿元,同比增长103.9%;净利润1.5亿元,同比增长154.65%;而今年第一、第二季度的营收同比增幅分别是259.3%、161.82%,净利润同比增幅366.44%、294.26%。另外,今年前三个季度,该公司的单季度毛利率持续回落,分别是31.47%、31.29%、29.15%。

对于嘉元科技前三季度业绩增长主要有三方面的因素:一是公司的定价模式为“铜价+ 加工费”,今年以来锂电铜箔需求旺盛,供不应求使得加工费持续上涨直接提升盈利能力;

二是客户资源优势明显,公司深度捆绑宁德时代、比亚迪、孚能科技等头部电池厂商,订单饱满;

三是公司产品升级与产能扩张并行,4.5μm 产品生产过程良率稳定,6μm以及4.5μm铜箔铜箔出货占比的不断提升,带动公司锂电铜箔整体盈利能力增长。

而在嘉元科技第三季度业绩增速明显放缓则是因为,一方面第三季度原辅材料价格略有上涨;另一方面,由于近期公司为扩建产能,人工等成本费用有所上升,此外受错峰用电影响,电费支出也有所上升。

基于锂电铜箔未来市场需求确定性较强,作为头部供应商的嘉元科技又有哪些竞争优势呢?

03嘉元科技有何竞争优势?

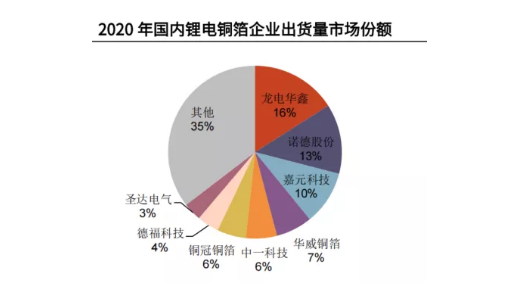

据不完全统计,公司产品约占国内锂离子动力电池用电解铜箔30% 以上的市场份额,占国内锂电铜箔10%以上的市场份额,在国内位居前三。

此外,嘉元科技产品技术较为领先,公司具备6μm锂电池铜箔的量产能力,代表国内外最先进的4.5μm极薄锂电铜箔已经实现批量生产。 4.5μm极薄高端锂电铜箔占全球50%以上市场份额,位居行业第一。另外,公司还是目前唯一实现高端电子电路铜箔国产化生产的厂商。

客户方面,嘉元科技经过多年发展,已累积了一批优质大客户,包括宁德时代、比亚迪、孚能科技等头部动力电池企业。

产能方面,目前嘉元科技有梅州雁洋、梅州白渡、宁德、赣州龙南四大生产基地,现有产能2.1万吨,产能略低于灵宝华鑫、诺德股份、德福科技等企业。但随着嘉元科技产能投放的逐步推进,根据规划,明后年嘉元科技产能有望跨越式落地。

结语

综上所述,从锂电铜箔的发展趋势来看,市场需求正向6μm以下极薄锂电铜箔延伸,短期内具有极薄锂电铜箔产能的头部厂商将更具有优势。

在二级市场,自5月中旬以来,嘉元科技股价持续攀升,并在今年10月27日冲至183元/股高位后有所回落,截至目前累计涨幅逾110%。

对于未来走势,西南证券认为,嘉元科技锂电铜箔业绩将继续保持高速增长,同时山东、宁德等工厂陆续投产,优化公司产品结构,进一步提升公司盈利能力。考虑公司锂电铜箔龙头地位,及公司对新产能、 新产品的大力布局,给予公司“买入”评级。

作者 瓶子