扎根罕见病优质赛道,“独角兽”北海康成如何遨游行业蓝海?

众所周知,在这个世界上,除了常见的疾病之外,还存在着罕见病(又称“孤儿病”)。根据最新《中国罕见病定义研究报告2021》,“新生儿发病率小于1/万、患病率小于1/万、患病人数小于14万的疾病”被列入了罕见病。目前,我国各类罕见病患者约2000万。

也正是因为“罕见”二字,以往这个领域受到的关注要远逊于常见疾病,患者也面临着用药短缺的局面。

不过,随着经济的发展,罕见病治疗领域正日益受到重视,相关企业也迎来了发展良机。12月10日,就有一家专注于罕见病治疗的“独角兽”正式登陆了港股市场,这就是北海康成(01228.HK)。

专攻罕见病治疗的“独角兽”

北海康成立于2012年,是一家总部位于中国、专注于全球罕见病的生物制药公司,致力于转化疗法的研究、开发和商业化。

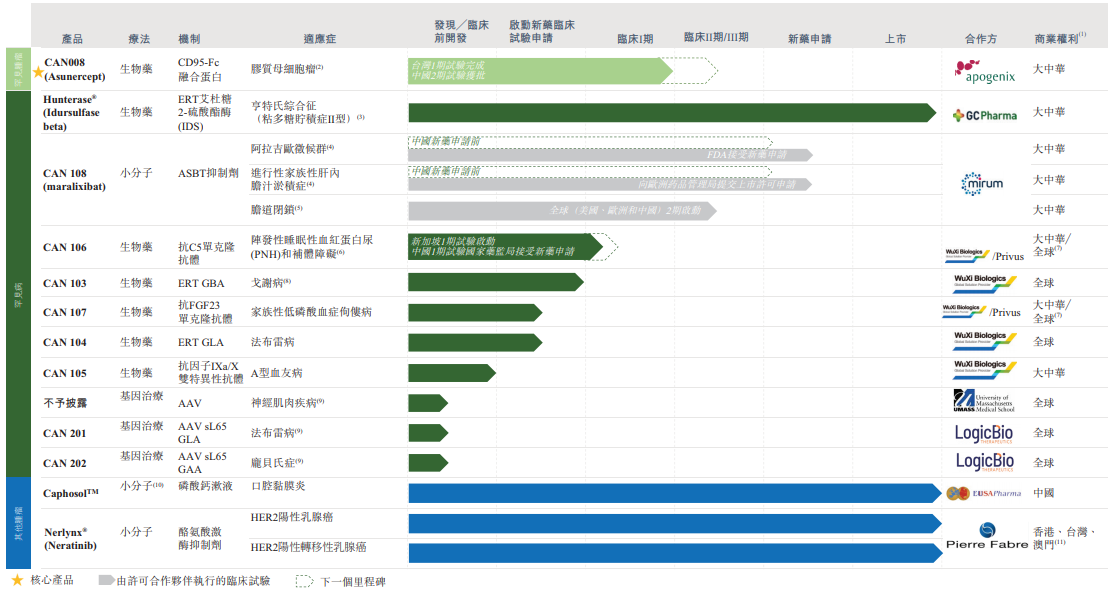

经过近十年的发展,该公司目前已形成涵盖13个具有极大市场潜力的产品管线,包含3个已上市产品,4个处于临床阶段的候选药物,1个处于临床准备阶段,2个处于临床前阶段,另外3个基因治疗专案处于先导识别阶段。

在北海康成上述的这些产品中,有几款值得特别关注。

其中,公司的核心产品CAN008是一种正开发用于治疗胶质母细胞瘤(GBM)的CD95-Fc糖基化融合蛋白。该药物于2014年9月在Europe完成复发性GBM中CAN008 2期试验;历经24个月的临床研究与开发,于2018年9月在Taiwan完成了1期试验;于2018年3月就CAN008获得药监局IND批准,以进行二线2期试验;于2021年4月获批准在我国对GBM患者进行一线2期试验,并于2021年10月在我国进行首例患者给药。公司预期在我国将CAN008商业化,作为合并治疗(放疗加化疗),配合GBM的护理标准。

在罕见病研发管线方面,北海康成拥有7种生物制剂及小分子产品候选产品,对应适应症包括亨特氏综合症(MPS II)及其他溶酶体贮积病(LSD)、补体介导紊乱、A型血友病、代谢紊乱,以及罕见胆汁淤积性肝病,包括Alagille综合症(ALGS)、进行性家族性肝内胆汁淤积症(PFIC)及胆道闭锁(BA)。

其中,CAN106是一种作用于补体系统C5靶点的长效人单克隆抗体,用于治疗阵发性睡眠性血红蛋白尿症(PNH)。该适应症是一种由于体细胞xp22.1上PIG-A基因突变导致补体系统失调的罕见获得性造血干细胞克隆性疾病。其临床表现以血管内溶血性贫血为主,可伴有血栓、肾功能不全、肺动脉高压等症状,在2018年被中国列入《第一批罕见病目录》。

从适应症市场来看,自2016年至2020年,中国PNH的患病率由2.33万人增加至2.38万人,预计在2030年达到2.45万人。同期,PNH在世界其他地区的患病率由9.58万人增加至10.05万人,预期于2030年将达到11.18万人。

而从全球市场的竞争格局来看,目前获批治疗PNH的补体C5抑制剂药物主要是Soliris(Eculizumab)和Ultomiris(Ravulizumab),这两款药物均由美国公司Alexion开发,该公司停牌前的市值达到了403亿美元。

不过,Soliris治疗费用高昂,每位患者每年耗费约为50万美元。在此背景下,国内市场迫切需要更具成本效益的疗法,国产替代需求巨大,也为CAN106未来上市提供了良好的市场基础,

并且,据Alexion公司财报2020年Soliris 和Ultomoiris 的销售额达到52.9亿美金;Soliris和Ultomiris可成为销售总额破100亿美元的重磅产品,可见PNH适应症市场潜力巨大。待CAN106上市后,或为北海康成打开丰厚的利润空间。

除了CAN106外,CAN103也是北海康成的重磅产品之一。

CAN103是我国本土正在开发的针对戈谢病(GD)的ERT,是该公司于2018年收购的首个罕见病药物,所以北海康成拥有全球专有的开发和商业化权利。GD是一种GBA基因突变引发的溶酶体贮积病,是我国最知名的典型罕见病之一,2020年患病人数达约3000名。由于我国只有一种ERT药物获批准,故GD的有效治疗方法有限,CAN103具有比较不错的市场化前景。

北海康成于2021年10月自药监局取得CAN103的IND批准。正筹备对成年和青少年GD患者进行1期试验,并计划于2022年上半年启动患者招募。临床试验将评估CAN103对成年和青少年GD1或GD3患者的疗效和安全性。

此外,在北海康成已上市的3款产品中,Hunterase®(CAN101)是该公司首款商业化罕见病产品,也是我国首个且唯一一个获得批准上市治疗MPSII(黏多糖贮积症II型)的ERT药物,已在全球超过10个国家获得临床验证及上市许可。然而在国外,患者唯一可使用药物是由Shire生产的Elaprase®(Idursulfase)。该药于2006年7月通过FDA批准上市,于2007年8月获欧盟批准上市。值得一提的是,它是有史以来生产的最昂贵的药物之一,平均每位患者每年花费56万余美元。2020年Elaprase的全球销售额高达6.29亿美金。从市场竞争格局来看,由于Hunterase®是目前国内仅有可用的MPS II靶向疗法,因此面对逐渐增长的治疗市场缺口,Hunterase®在商业化层面拥有特有的优势,市场开发潜力较大。

值得注意的是,虽然还未实现盈利,但是由于有3款产品相继上市,所以该公司的收入正在持续高速增长。

数据显示,北海康成在2019年、2020年分别实现营收146.9万元、1203.2万元。而在今年上半年,该公司实现营收1219.2万元,直接超过了去年全年的营收。

国内罕见病治疗市场一片蓝海

因丰富的产品管线和先进的技术,北海康成被不少人视作是该领域的“独角兽”。展望未来,这家独角兽公司又是否能延续业绩高速增长的趋势?

从罕见病治疗市场来看,全球罕见病市场是生物医药市场的一个分部。根据弗若斯特沙利文的资料,约80%的罕见病属遗传性。总体而言,罕见病预计会影响全球3.5%至5.9%的人口。

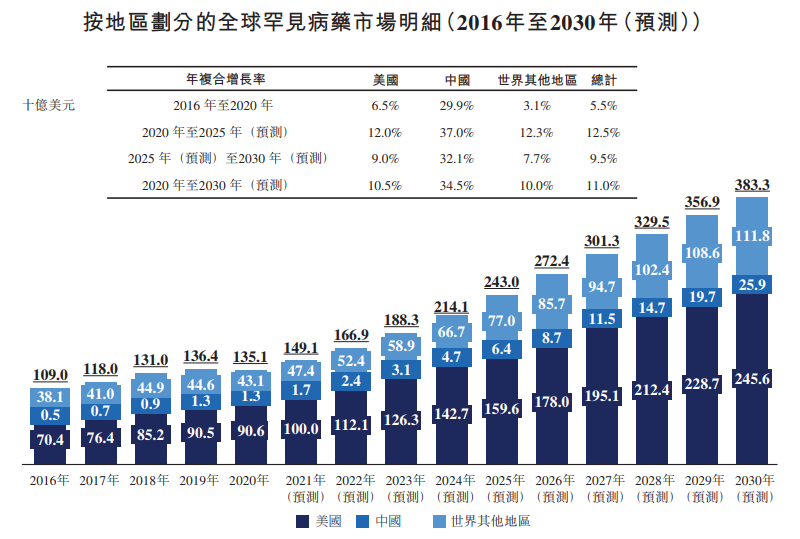

市场规模方面,全球罕见病药物市场规模由2020年1351亿美元增至2030年3833亿美元(预测),年复合增长率为11%。

不过,相较于全球罕见病市场而言,中国罕见病药物市场于2016年及2020年分别仅占全球罕见病市场的0.4%及1%,占比极小。

好在最近几年以来,国家对罕见病治疗领域的关注度越来越高,也出台了多项政策予以支持,这是大环境方面的重磅利好,对罕见病治疗药企是喜讯。

例如,在2019年国家医保目录调整中,重点考虑了罕见病等重大疾病治疗用药,将原发性肉碱缺乏症、早发性帕金森等罕见病用药新增纳入了目录,并通过准入谈判将肺动脉高压、C型尼曼匹克病等罕见病用药纳入了目录,价格大幅下降。

2020年3月,国务院发布《关于深化医疗保障制度改革的意见》,明确提出“探索罕见病用药保障机制”。

而在近日,2021年版国家医保药品目录谈判结果出炉,此次调整共计74种药品新增进入目录,其中就包括7种罕见病药物。

基于各方面的有利因素,弗若斯特沙利文预计中国罕见病药物市场将急剧增长,由2020年的13亿美元急速增至2030年的259亿美元,年复合增长率为34.5%,而美国及世界其他国家的同期年复合增长率分别为10.5%及10%。

另外,随着中国不断改革以向市场推出更多创新药物及提升可得性/可负担性,预计中国罕见病药物市场于2030年占全球罕见病市场的比例将达到6.8%。

综合来看,虽然罕见病治疗市场只是生物医药市场的一部分,但是其市场空间依然广阔,且在持续增长。其中,中国的罕见病治疗市场更是处于早期蓬勃发展的阶段,如今政策又大力支持,可见国内的罕见病市场是一片蓝海,前景远大。

北海康成有哪些竞争优势?

而最近一些年,由于罕见病治疗领域的“热度”逐渐走高,也吸引了越来越多的医药企业入局,其中不乏一些全球知名的大药企。

相较于竞争对手,北海康成又有哪些独特的竞争优势?

1、“地利”优势

正如上面所说的,北海康成扎根于中国市场已经接近十年,相较于一些跨国企业从零开始布局国内市场来说,北海康成无疑具有明显的“地利”优势,这也有助于公司更好、更快地开拓中国市场。

2、投资人优势

身处罕见病治疗这条优质赛道,北海康成自成立走到上市,期间一直备受各路资金的青睐。此次该公司IPO,吸引了包括RA Capital、Janus Investors、General Atlantic、Hudson Bay、药明生物、瑞华资本在内的多家知名企业和国际知名基金。

这些兼具实力与名气的投资人不仅能给北海康成带来资金上的支持,更重要的是能给该公司的业务发展带来一定帮助。

例如,药明生物(02269.HK)本身就是全球范围内的CRO龙头之一,其业务和北海康成有高度的协同性,有助于公司更快、更省钱地研发新药。

3、布局下一代基因疗法

约80%的罕见病属遗传性,而在新技术的支持下,基因疗法可通过从根本上解决疾病的基本病因,为广泛的罕见病提供了前景可观的解决方案。北海康成除了在小分子及生物药领域中拥有多款在研产品,同时也在积极布局下一代基因治疗。并正在开发两种分别用于治疗法布雷病及庞贝氏病的基因治疗产品。此外,公司正在内部开发靶向不同组织的腺相关病毒(AAV)递送平台,例如中枢神经系统(CNS)及肌肉。例如,2021年10月,北海康成与Scriptr Global签订合作协议,获得其Stitchr™平台的全球独家授权,并合作进行开发、生产和商业化针对抗肌萎缩蛋白病的基因治疗候选产品。

此外,今年4月,该公司还与LogicBio Therapeutics合作,获得使用首个产于LogicBio sAAVy技术平台的腺相关病毒(AAV)sL65衣壳,进行法布雷病、庞贝氏病及其它两个适应症基因疗法候选药物的研发、生产及商业化的全球授权。

结语

从目前的情况来看,与很大扎堆免疫抑制剂开发等细分领域的新股不同,北海康成选择了罕见病治疗赛道面临的竞争压力会比较小一些。

而中国的罕见病治疗市场正在快速增长,市场空间在持续扩大,该公司也有望凭借自身的竞争优势获得更多市场份额,长期前景非常值得期待。

在港上市也不过是北海康成漫漫征途上一个全新的起点,公司后续有望走得更远。