超级“银牙”赛道|全面布局口腔种植赛道,正海生物业绩飙增创新高!

种植牙手术的主要耗材包括种植体、种植基台、牙冠、修复材料(膜和粉)。

和国瓷材料(300285.SZ)一样,正海生物(300653.SZ)也是口腔耗材领域的供应商,只不过前者主要专注于牙冠环节,而后者则是目前唯一同时具备口腔修复膜、口腔骨粉和种植体在售的公司。

口腔行业高速发展,再加上多环节布局,正海生物的前景也获得了不少研究机构的看好。

口腔耗材领域多环节布局

资料显示,正海生物成立于2003年10月,上市于2017年5月,公司长期致力于生物再生材料的研发、生产和销售。经过多年发展,正海生物在生物再生材料领域建立了较全面的软组织修复和硬组织修复产品结构,可用于临床组织再生和创伤修复,应用覆盖口腔科、头颈外科、神经外科等多个领域。

具体而言,在硬组织修复材料方面,正海生物的产品主要是骨修复材料,适用于牙颌骨缺损(或骨量不足)的填充和修复;在软组织修复材料方面,主要有皮肤修复膜、可吸收硬脑(脊)膜补片、口腔修复膜等产品。

2021年的半年报则显示,口腔修复膜和可吸收硬脑(脊)膜补片是正海生物的核心产品,期内分别贡献了47.06%、43.27%的利润。

值得注意的是,2021年5月16日,正海生物和江苏创英医疗器械有限公司(以下简称“江苏创英”)举办合作签约仪式。江苏创英授权正海生物为种植体产品的全国民营渠道代理,经销产品为牙种植体系统产品及相关口腔产品,授权经销区域为全国民营医疗机构。

而种植牙手术的主要耗材有种植体、种植基台、牙冠、修复材料(膜和粉),其中核心种植体费用占比为44%,修复材料费用占比12%,下游的诊疗手术费用占比25%左右。

正海生物本身就有口腔修复膜和口腔骨粉业务,再加上在全国范围内代理江苏创英的种植体产品,该上市公司进一步完善了在口腔种植领域生态链的布局。

2021年前三季度业绩创新高

近些年以来,随着居民生活消费水平的提高,口腔医疗行业迎来了发展良机。正海生物作为口腔耗材供应商,其业绩也在高速增长。

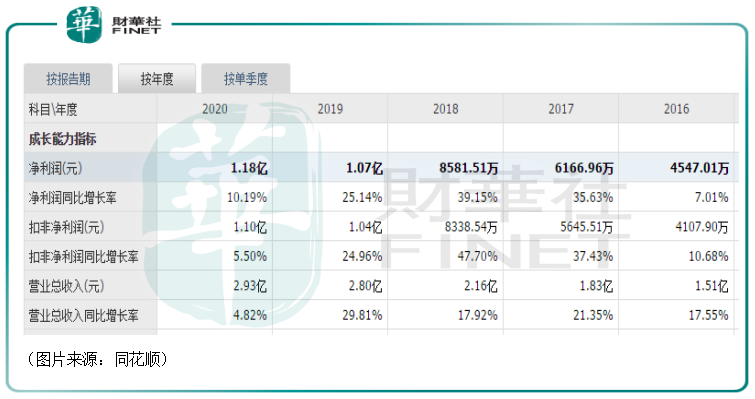

数据显示,2012年至2019年,正海生物的营业收入复合增速为24.81%,归母净利润复合增速达到了45.83%。

2020年,该公司实现营收2.93亿元,同比增长4.82%,实现归母净利润1.18亿元,同比增长10.19%。据悉,2020年业绩增速大幅下滑,主要是受疫情的影响。

而在2021年前三季度,该公司实现营收3.01亿元,同比增长39.26%;实现归母净利润1.26亿元,同比增长32.64%;实现扣非净利润1.23亿元,同比增长38.48%。

上述图中的业绩数据,正海生物2021年前三季度的营收和归母净利润已经超过了往年全年,创下了历史新高。

另外,2021年第三季度,该公司实现营收1亿元,同比增长22.42%,实现归母净利润4535万元,同比增长12.5%,单季度的净利润也刷新了历史新高。

与盈利能力创新高相对应,正海生物前三季度的毛利率达到了90.08%,净利率则是42%。其中,毛利率较上年同期略有下降主要是新厂区投入使用,相关固定成本增加所致,而净利率则延续提升态势,再创新高。

可以说,正海生物2021年前三季度的业绩指标基本是全线飘红。

值得一提的是,在业绩不断增长的同时,该上市公司的股价(前复权)也呈现出波段上涨的趋势,自上市至今已经累涨近635%。

不过,近两年来,正海生物的控股股东、实控人及其一致行动人曾多次抛售所持有的股份。

最近的一次发生于2020年12月3日。该公司公告称,控股股东、实控人秘波海及其一致行动人嘉兴正海计划以集中竞价交易或大宗交易方式,合计减持公司股份不超过480万股,即不超过公司总股本的4%。

减持原因则是资金需求、分红需要。

正海生物能否延续业绩增长?

正海生物控股股东及一致行动人的频繁减持也在投资者中引起了一些质疑。

落脚到具体的产品上,其核心产品之一的口腔修复膜是利用外科手术的方式将膜臵于口腔软组织与骨缺损之间建立生物屏障,以此创造一个相对封闭的骨再生环境,选择性地阻挡迁移速度较快的成纤维细胞和上皮细胞进入骨缺损区,而同时又不妨碍伤口自然愈合的一种生物相容性材料。

在口腔种植领域的具体应用主要有:术前增加拟种植区的成骨量、修复术中出现的骨裂开、修复即刻种植中的骨缺损、治疗术后炎症所引发的病理性骨吸收等。

因此,这款产品的前景其实主要取决于口腔种植细分行业的发展。

从近年的发展趋势来看,受益于经济的发展和居民消费升级,人们对口腔健康的关注度持续提升,种植牙的渗透率也在持续提高,未来有望媲美欧美等发达国家。

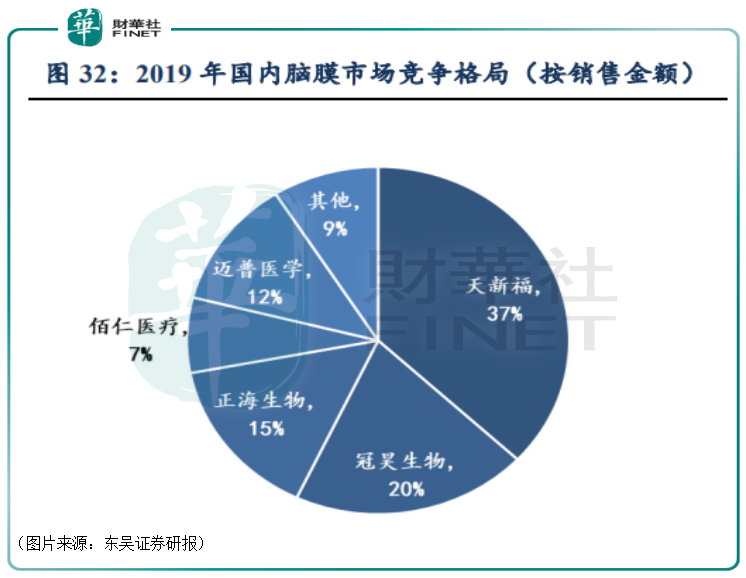

因此,国内的口腔修复膜市场规模也将获得持续增长。不过,根据立鼎产业研究院,目前已经在我国上市的胶原类膜主要是2008年进入中国市场的瑞士盖氏,主打产品为Bio-Gide,而正海生物作为第一家切入市场的本土化企业,海奥口腔修复膜占据国产份额第一,但仍不算特别高。

由此来看,国产替代或许也会是正海生物口腔修复膜的机会。

硬脑膜是保护人脑的重要结构,硬脑膜缺损会导致感染、癫痫、脑膜刺激征等并发症,是神经外科手术经常面临的问题,因此开颅手术中需进行脑膜修补。这就要用到正海生物的另一种核心产品硬脑(脊)膜补片。

据头豹研究院按终端消费额统计,2016年至2020年,中国人工硬脑膜行业的终端市场消费规模由39.4亿元增长至59.8亿元,年复合增长率为10.9%。

竞争格局方面,冠昊生物于2006年首先推出国产生物型硬(脊)膜补片,打破了国内市场进口垄断的局面。经过十几年的发展,目前国内人工硬脑(脊)膜市场已基本完成国产替代,进口品牌市占率不足10%,正海生物与天新福、冠昊生物合计占比超70%。

在市占率最高的三家企业中,正海生物的产品最晚上市,因此市占率相对较低,但产品性能出色,增速最快。

综合来看,正海生物两种最核心的产品在各自细分领域均具有较强的竞争力,前景值得期待,该公司有望延续业绩的增长趋势。这也是多家研究机构纷纷看好的原因所在。