【焦点】旅游板块持续走强,曲江文旅(600706.SH)摘得5天4板!

近日,景点旅游板块持续活跃,板块内以曲江文旅(600706.SH)、云南旅游(002059.SZ)为代表的相关概念股一路飙升,成为近期震荡行情中市场为数不多的亮点之一。

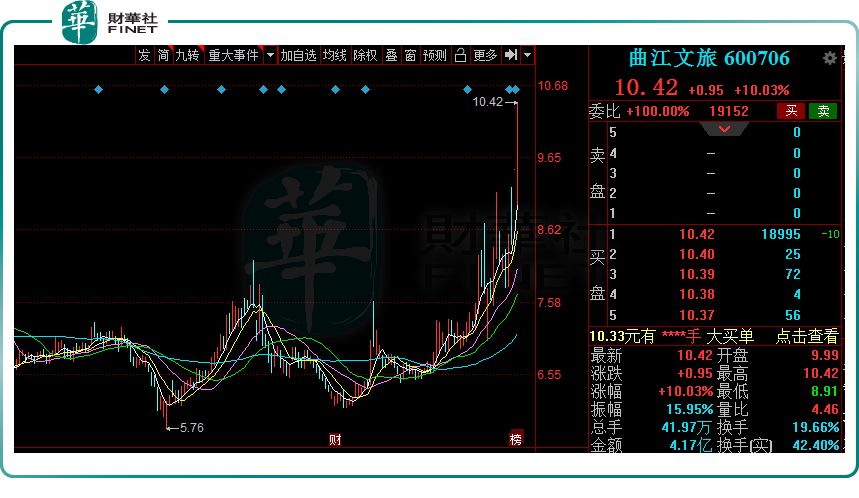

2022年1月25日,曲江文旅(600706.SH)再度涨停,报11.46元/股,近,5个交易日内该股已录得4个涨停,备受市场关注。

01旅游行业顶层设计重磅出炉

消息面上,旅游行业顶层设计正式推出关于旅游业中长期发展的规划,将旅游业提升至极高的战略位置。

2022年1月20日,国务院发布的关于印发《“十四五”旅游业发展规划》,该规划从发展目标、重点任务、保障体系等方面描绘了未来5年旅游业的发展蓝图。

其中,《规划》提出,将增强市场主体活力,做强做优做大骨干旅游企业,培育一批大型旅游集团和有国际影响力的旅游企业。

《规划》还指出,将建设一批富有文化底蕴的世界级旅游景区和度假区,打造一批文化特色鲜明的国家级旅游休闲城市和街区,红色旅游、乡村旅游等加快发展。到2035年“基本建成世界旅游强国,为建成文化强国贡献重要力量”的发展目标。

上述文件一经发出,立即引爆市场情绪,景点旅游相关概念股受到资金的疯狂追捧。以曲江文旅为例,该股近4个交易日内录得3个涨停板;云南旅游、凯撒旅业等企业也纷纷跟涨。

不少机构认为,国家对旅游业的政策支持和扩内需期待明确,旅游业复苏前奏正式启动。

自2020年疫情暴发以来,人们出行受限,旅游市场需求不断萎缩,个股表现多低迷。据文旅部测算,2021年十一黄金周国内旅游出游5.15亿人次,同比减少1.5%,仅恢复至疫前同期的70.1%;国内旅游收入3890.61亿元,同比减少4.7%,仅恢复至疫前同期的59.9%。

东亚前海证券指出,从本次《规划》推出时间来看,冬奥会、春节均可看作旅游、零售等行业复苏的起点,未来随着疫情形势逐步转好,旅游、出行客流有望持续回升,相应行业的整体复苏有望呈现加速趋势。

中国旅游研究院预计,2022年国内旅游人数39.80亿人次,国内旅游收入3.81 万亿元,同比分别增长16%和27%,有望恢复至19年同期水平的七成。

02曲江文旅业绩低迷

受益于政策的驱动,曲江文旅股价大涨,那么其基本面又如何?

资料显示,2012年,曲江文旅通过借壳ST长信上市,目前经营范围涵盖景区运营管理、酒店餐饮服务、旅游服务管理、园林绿化、旅游商品销售等。其中,景区运营管理是主营业务,一直占总营收七成左右。

曲江文旅运营管理的文化旅游景区业务主要包含“西安曲江大雁塔·大唐芙蓉园”、西安城墙景区、大明宫国家遗址公园三个国家5A级景区等。公司目前已成为国内大型历史文化景区集成管理的领先者,有着独特的核心竞争优势。

值得一提的是,近年来,西安作为国内热门旅游目的地,文旅消费市场持续火爆。行业数据显示,2021年暑假期间西安团游和自由行订单较2020年同期增长近10倍。另外,《2021年全国旅游服务质量调查报告》也指出,西安在国内旅游服务质量整体评估中位居前列。

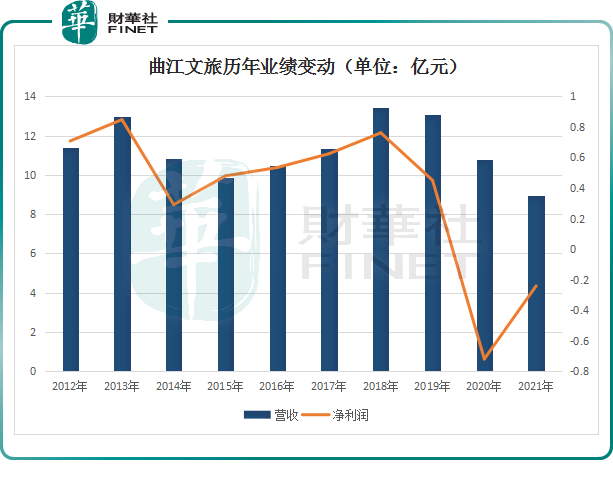

然而,坐拥西安旅游市场半壁江山的曲江文旅,业绩并不理想。从2019年开始,该公司的业绩呈现明显下滑趋势。如下图:

财报显示,2017年至2019年,曲江文旅实现营收分别为11.32亿元、13.45亿元和13.05亿元,同比分别增长7.99%、18.78%,及下滑2.95%;归母净利润分别为0.62亿元、0.76亿元和0.45亿元,分别同比增长16.91%、21.89%和下滑40.83%。

2020年,疫情的到来,更令其业绩雪上加霜,营收同比下滑17.5%至10.77亿元,净亏损0.72亿元。

曲江文旅业绩下滑不仅因疫情、市场竞争加剧等外部影响因素,其对“门票经济”的过于依赖、经营项目增长有限,也是导致曲江文旅整体业绩出现下滑的重要原因。

具体来看,曲江文旅的主营业务——景区营运管理业务的酬金主要来源于收费景区的门票,和免费景区内的经营性活动。以公司盈利主力——大唐芙蓉园为例,2019年收入2.27亿元,其中门票收入高达1.15亿元,比重达50.7%。

而在2020年,大唐芙蓉园受疫情影响共计127天未取得门票收入;免费景区方面,经营性活动收入也较为惨淡。

进入2021年,曲江文旅的业绩增长依旧疲软。2021年前三季度,公司营业收入为8.97亿元,同比增长29.55%;归母净利润亏损2409万,同比增长30.53%。

不仅如此,多名关联方对公司的巨额欠款也进一步为曲江文旅增加了财务风险。财报显示,截至2021年9月份,曲江文旅的应收账款余额为7.47亿元,占比总资产21.82%。

结语

展望2022年,对于旅游行业,随着相关产业政策的密集扶持和扩大内需的期待明确,旅游消费市场有望逐步回暖。

东方证券指出,旅游消费市场需求端波动不可避免,对复苏趋势依然保持信心,同时防疫政策的变化预期发酵,也有望催生板块行情领先于基本面的反转机会。

曲江文旅作为历史文化景区发展集成商,从进入行业时间和现有管理体量来看,有着独特的核心竞争优势,但其自身业务增长仍旧乏力,此番上涨,更多体现或是市场对旅游景区概念的乐观预期。