【国金证券】“宽信用”确认,“经济底”在即

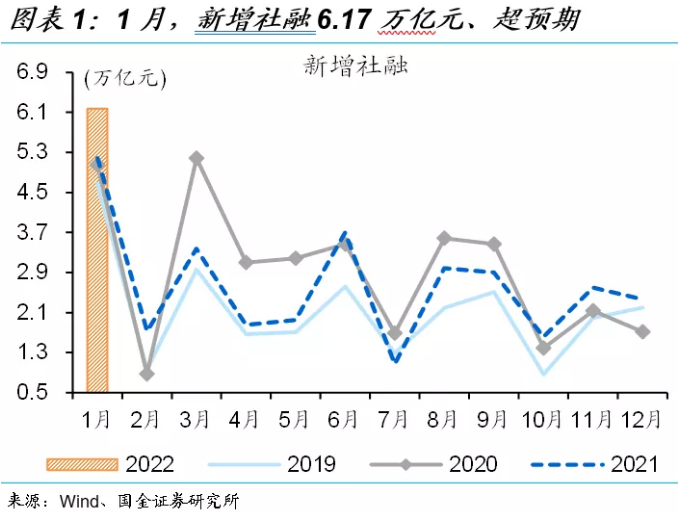

2月10日,央行公布2022年1月货币金融资料:1月,新增贷款3.98万亿元、同比多增3944亿元;新增社融6.17万亿元、同比多增9842亿元,社融存量增速10.5%,较上月回升0.2个百分点。

“政策底”夯实下,稳增长效果加速显现,“宽信用”确认、“经济底”在即

“宽货币”与“宽财政”加持下,稳增长效果加速显现,“宽信用”确认

1月,新增社融6.17万亿元、高于平均市场预期的5.45万亿元,同比多增9842亿元,人民币贷款、政府债券、企业债券为主要贡献、合计同比多增超9000亿元。货币宽鬆加码下,成本传导快的信用债、票据和短贷最先放量;财政发力也明显靠前,地方债提前发行带动政府债券同比增多的同时,财政存款同比下放加快。

稳增长“第二步走”进行时,实体需求逐步改善中

1月,新增信贷3.98万亿元、高于市场平均预期的3.77万亿元,同比多增3944亿元。信贷超预期,主要缘于企业部门贡献,新增企业中长期贷款2.1万亿元、贡献近65%企业贷款,时隔6个月首次同比转正;新增委托贷款428亿元、创2018年以来新高,信托贷款收缩明显放缓,推动代表企业中长期资金来源的有效社融增速回升0.2个百分点。

居民部门融资相对偏弱,需求修复尚待观察

1月,居民中长贷7424亿元、同比少增2024亿元,同比降幅较上月扩大一倍,与居民购房意愿偏弱有关,1月30大中城商品房销售同比下降近30%,一、三城市拖累尤为明显;居民短贷同比少增超过2000亿元至1006亿元,与部分地区疫情反复下,居民消费低迷等有关。

重申观点:“政策底”已夯实,稳增长“三步走”进行时,带动需求逐步改善,“经济底”或即将出现

稳增长,已从第一步的货币宽鬆、稳增长相关融资增多,向第二步的实体需求改善过渡,预计2季度经济边际改善最为明显,第三步,需求走出收缩“负迴圈”、经济预期修复,GDP增速回升至合理区间。债市已站在新的“十字路口”、面临一定调整,纯债配置建议从久期转向票息策略

常规跟踪:社融、信贷同比大幅增加,M1首次转负、M2明显回升

新增社融同比多增,信贷、政府债券合计贡献75%以上,企业债券也有拉动。1月,新增社融同比多增9842亿元至6.17万亿元,其中,人民币贷款、政府债券同比分別多增3806亿元和3589亿元至4.2万亿元和6026亿元;企业债券同比多增1882亿元至5799亿元;信托、委托和表外票据较2021年同期分別变化162亿元、337亿元和-171亿元;股票融资同比小幅增加448亿元至1439亿元。

信贷同比增量中,票据仍占主体,企业中长贷同比转正、居民贷款相对较弱。信贷分项中,企业中长贷、短贷同比分別多增600亿元和4345亿元至2.1万亿元和1万亿元,票据同比增加3193亿元至1788亿元;居民中长贷、短贷同比少增2024亿元和2272亿元至7424亿元和1006亿元;非银贷款同比少减575亿元。

春节“错位”等影响下,M1首次转负、M2明显回升。1月,M1同比-1.9%、上月为3.5%,M2同比9.8%、较上月回升0.8个百分点。M1转负与春节“错位”的高基数等有关;存款分项中,居民存款、企业存款分別同比多增3.9万亿元和减少2.3万亿元,非银存款同比多减716亿元,财政存款同比少增超5800亿元。