【行业一线】春耕在即,钾肥涨价,企业扩产有门道?

一年之计在于春,往年的2月下旬,我国南方地区的农民就已背朝暖阳、面朝土地,开始在田间忙碌起来。

然而,受近期寒流影响,今年南方地区草长莺飞的春耕景象被迫推迟。外边天寒地冻,屋内农民朋友们相聚烤火闲谈,不亦乐乎。

寒潮很快就过去,春耕也即将开启。但今年的春耕不免会让农民有些头疼,头疼的原因并非气候的反常,而是收益率本来就低的农人面临着肥料成本持续攀升的尴尬局面。

2021年以来,国内氮肥、磷肥和钾肥这三大农作物营养元素价格均出现不同程度的涨幅,进一步压缩了农作物的收益率。这其中,要数钾肥最为疯狂。

钾肥价格涨势如虹

数据显示,钾肥随着春耕的临近,价格“趁机”再次出现飙升。无论是氯化钾还是硫酸钾,价格均一路上行,成为化肥领域的涨价王。

根据Wind数据,在2月20日,国内华东地区氯化钾(57%粉)市场平均价突破3600元/吨,达到了3630元/吨,继续刷新逾10年来新高。

而在2021年初,华东地区氯化钾(57%粉)市场平均价仅为1850元/吨,如今的价格已接近翻倍,打破了7年以来低位震荡的局面。

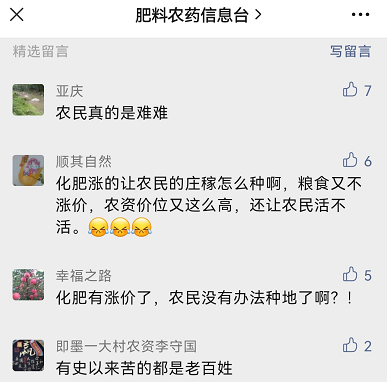

钾肥价格创新高,对于农民来说并不是一件好事。在肥料农药信息台公众号上,不少农民留言表示“农民真的难”、“化肥涨,粮食又不涨价,还让农民活不活”。

在化肥涨价打击农民生产积极性的同时,化肥市场可谓是几家欢喜几家愁。其中收益颇丰的,便是化肥产品供应商了,业绩股价的双丰收也让这些企业享受到了涨价的盛宴。

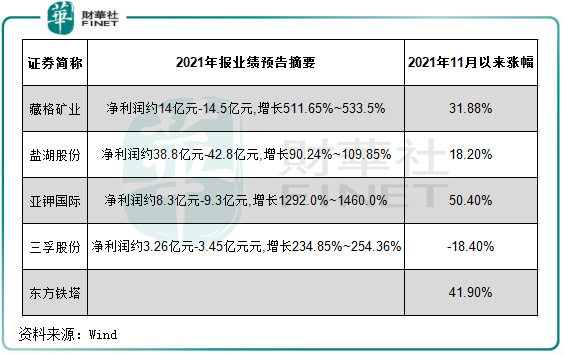

根据财华社统计,A股5家钾肥概念股中,除了东方铁塔(002545.SZ)外,其余四家企业均披露了靓丽的2021年度业绩预告。

该四家企业2021年净利润均大幅增长,对于业绩靓丽的原因,都有提到是因为钾肥市场价格上涨带动所致。其中,亚钾国际(000893.SZ)预计2021年实现净利润8.3亿元-9.3亿元,同比飙升12.92倍-14.6倍,藏格矿业(000408.SZ)也预计年度净利润有超过5倍的增幅。

作为钾肥上游市场的参与者,这几家企业均在国内或国外布局有钾盐资源项目。随着近两年来疫情冲击下各国对种植业的重视,这些企业都“嗅”到了风口,纷纷趁热打铁进行产能扩充,成功在市场高价时销售出更多的钾肥产品。

有意思的是,在披露了靓丽的年度业绩单后,亚钾国际不忘给自己人加薪。近日,亚钾国际宣布拟将独立董事津贴由每人税前12万元/年,调整为每人税前50万元/年,是此前的4倍,比工商银行(601398.SH)的独董薪酬还高。

钾肥价格暴涨的原因是什么?还能持续多久?

此轮钾肥价格居高不下的原因,自然也离不开供需关系的经济规律。

东海证券前董事长朱科敏也曾表示:中国永远是经济学上最简单的供给需求的问题,隔一段时间上又是产能的问题,我们永远是经济都在经济学最基本的两个概念里面循环。

当前,不仅是我国,全球范围内的钾肥产品都存在供应紧张的局面,这成为钾肥价格难有回落的根本原因。

我们来梳理一下钾肥价格走出近10年低迷而持续攀升的脉络:

2020年初国内疫情爆发时,受市场需求不佳影响,国内钾肥市场价下探至近10年新低;

2020年10月左右,国内疫情得到有效控制,经济迅速反弹,我国进入农产品补库存高峰期。但同时,全球经济存在重大的不确定性使国内更加重视粮食安全问题,确保粮食耕种面积“只增不减”成为工作重点,从而带动钾肥需求提升;

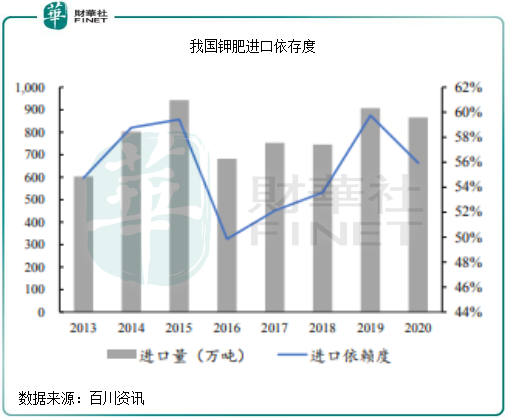

我国钾肥对外依存度常年超过50%,导致钾肥价格与国际市场关联度较强。而加拿大、白俄罗斯和俄罗斯是世界钾盐储量的前三位,但去年12月美国对白俄罗斯钾肥的制裁正式生效,加剧了全球钾肥供应紧张局面。海关总署数据显示,2020年,我国来自白俄罗斯的进口钾肥量占了总进口量约11%。为了确保钾肥进口计划不受阻,我国近期与加拿大钾肥公司(Canpotex)就2022年度钾肥进口合同达成一致;

本月初的立春揭开了春天的序幕,万物复苏很快就会随着本轮寒潮的结束而开始,我国的春耕备耕将由南向北陆续展开。为确保我国粮食耕种面积只增不减,国家在金融、肥料储备等方面给予了支持。当前,国家春耕肥储备正按要求有序入储,多家银行也加快资金投放,同时农产品价格上涨也带动了农民种植的积极性,表明市场对钾肥的需求将快速增长。

综上几点可以看到,受疫情冲击、外围钾肥市场变动、国内春耕序幕拉开等因素共振,我国钾肥市场供应偏紧,短期内出现较大幅度回落的可能性不大。这对于上游钾肥生产商来说,至少是在今年一季度,量价齐升的契机或许依然存在。

对于国内钾肥价格还能保持多久的坚挺,有分析师预计,随着北半球春耕来临,需求上涨,库存进一步释放,将支撑钾肥价格维持高位,2022年上半年钾肥价格仍有望保持高位运行。国家发改委上月也表示,今年春耕化肥供应是有保障的,但考虑到生产成本进一步大幅回落的难度较大,预计春耕化肥价格可能仍将高位运行。

企业忙扩产,碳酸锂亦是焦点

因受制于钾肥资源匮乏、开发技术难度大以及投入资金高等特点,在包括中国在内的全球钾肥市场呈现出集中度高的格局。

在寡头争锋的市场中,产品供需紧俏的背景下,产能便是“金子”,可以说当前“有钾走天下”,这也是近年来国内几大钾肥生产商热衷于扩产能和对外寻钾的原因所在。

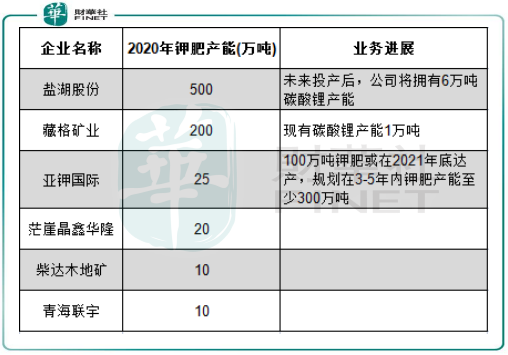

国内钾肥市场的大哥是盐湖股份(000792.SZ),其资源优势称霸国内市场。

目前,盐湖股份有在国内外有500万吨/年的氯化钾产能,在全球排名第五,国内市场份额接近80%。近年来新能源汽车迸发式增长,使盐湖提锂走向台前,拥有盐湖提锂技术和产能的盐湖股份在资本市场上也被资本持续簇拥。

不过,拿下钾肥产能第一的盐湖股份并没有在钾肥领域进行扩产的计划,而是将重心放在了应用于新能源汽车领域的碳酸锂。

与钾肥一样,国内碳酸锂价格也持续飙升,市场需求也十分旺盛,盐湖股份当前正在扩充2万吨电池级碳酸锂项目、3万吨电池级碳酸锂项目的产能。公司在投资者互动平台表示:未来公司钾板块的发展更多是围绕提高钾产品附加值和“走出钾”寻求钾资源开发方面开展相关产业规划。

而相较于磷肥和氮肥,开发一个年产能200万吨的钾肥矿山至少需要7年时间。不难看出,盐湖股份看中的是产能弹性更大且市场景气度更高的碳酸锂领域,因资金有限,押注碳酸锂是更为明智的选择。

行业老二藏格矿业在2020年的钾肥产能达到200万吨,仅次于盐湖股份。对于产能扩充方面,藏格矿业也与盐湖股份一样有着同样的规划。至今,藏格矿业未有钾肥产能扩充的动作,但在碳酸锂方面则动作频频。

近期,有消息称,藏格矿业将与超级资源持有100%股权的阿根廷LagunaVerde盐湖锂项目开展投资合作,双方将共同开发锂矿资源。为了抢滩碳酸锂市场,公司还自主研发了配套盐湖提锂工业化技术,对“锂”的追求远胜于“钾”。

亚钾国际在2019年才开始聚焦钾肥业务,在2020年钾肥产能仅有25万吨,远不及盐湖股份和藏格矿业。但亚钾国际在钾肥领域的野心在国内让人望尘莫及,在去年9月,公司披露其100万吨钾肥产能预计在2021年底达产,规划在未来3-5年内钾肥产能至少达到300万吨。

东方铁塔(002545.SZ)在近期也发布公告,“氯化钾扩产项目”地上建设工程举办了开工典礼仪式,公司“老挝甘蒙省钾镁盐矿150万吨氯化钾项目一期工程(50万吨)”项目已经全面启动。

小结:当前,化肥市场正处于高景气度周期,碳酸锂也因新能源汽车市场发展而走向聚光灯下,国内几大钾肥生产上市企业也重新回到了资本市场的视野。

无论是在钾肥领域,还是碳酸锂领域的扩产,对钾肥生产商来说都是增厚业绩的好方向,投资者可持续关注该细分领域的投资机会。