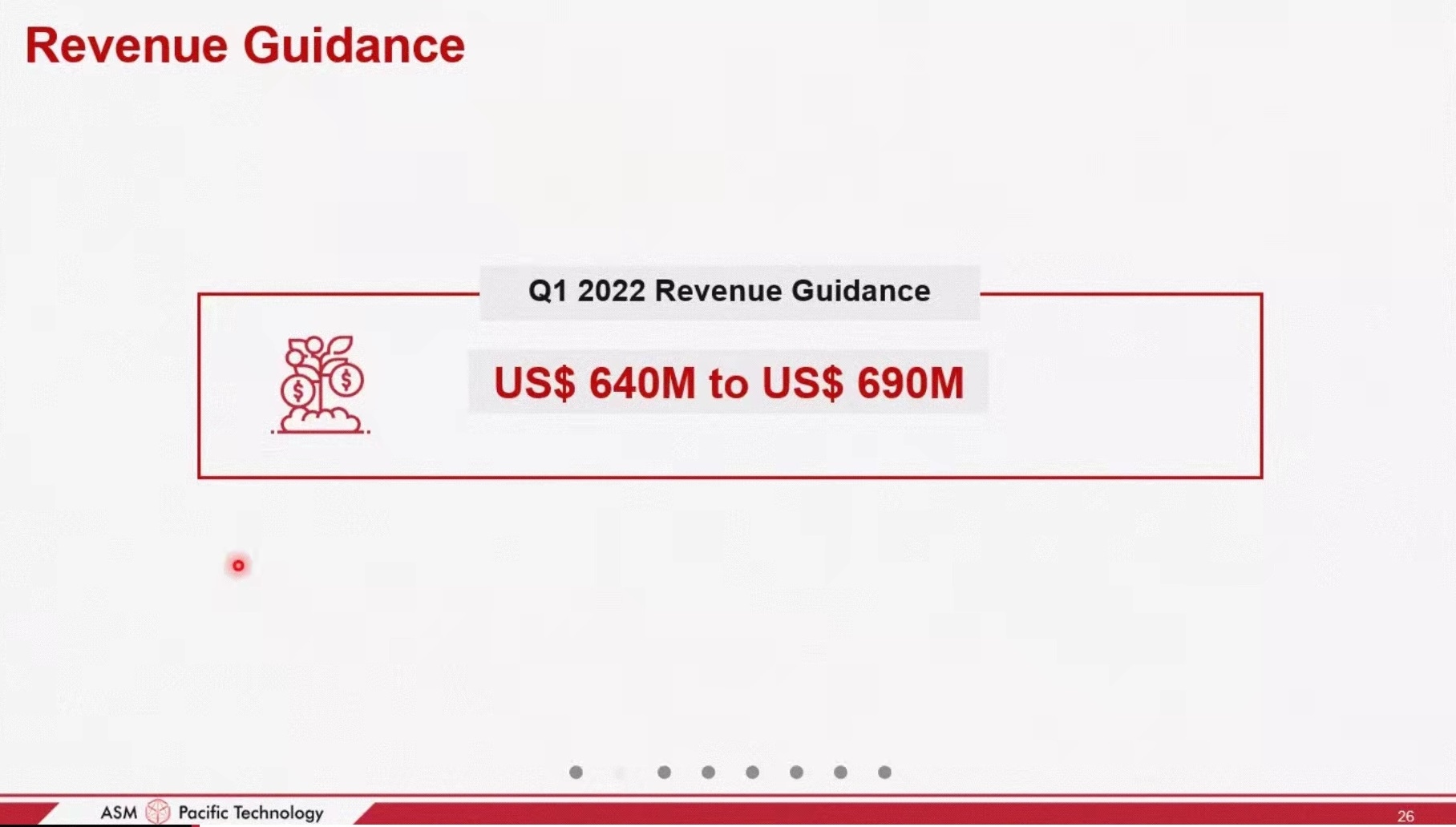

ASM太平洋2021年业绩创新高,预计2022年首季收入上限至6.9亿美元

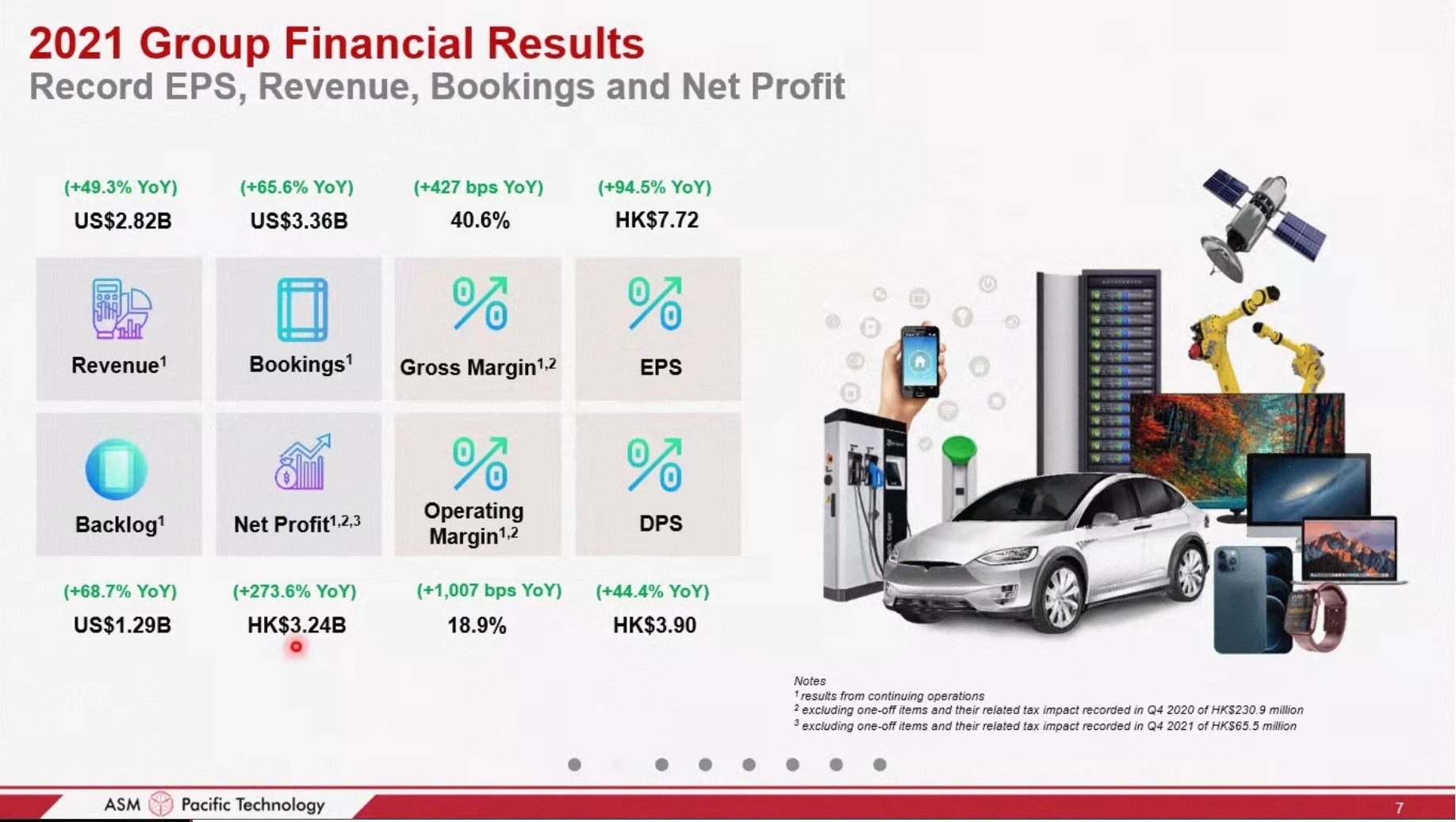

2022年2月23日,港股上市公司ASM太平洋(00522.HK)公布了二零二一年度业绩,并且于当日召开业绩说明会。业绩报告显示,集团二零二一年度每股基本盈利超越市场预期创新高达港币7.72元;收入创新高达港币219.5亿元,按年增加49.3%;盈利创新高达港币31.8亿元,按年增加398.8%。此外,公司二零二二年第一季度收入预测将介乎6.4亿至6.9亿美元之间,这中间数是集团第一季度收入的纪录。

2021年收入、盈利均创新高,先进封装和汽车等业务增长强劲

业绩报告內容显示,2021年第四季度ASM太平洋收入为港币62.0亿元(7.96亿美元),按年增加43.9%;盈利港币9.11亿元,按年增加693.8%。此外,公司2021年第四季度新增订单总额为港币52.5亿元(6.74亿美元)按年增加25.0%。

全年来看,2021年全年ASM太平洋收入创新高达港币219.5亿元(28.2亿美元),按年增加49.3%;盈利创新高达港币31.8亿元,按年增加398.8%;毛利率为40.6%,经营利润率为18.9%。订单方面,ASM太平洋2021年度新增订单总额创新高达港币261.2亿元按年增加65.6%。此外,于二零二一年十二月三十一日,集团未完成订单总额为港币100.6亿元(12.9亿美元)。

(来源:ASM太平洋)

分业务来看,2021年ASM太平洋先进封装(“AP”)业务和汽车业务表现强劲,其中汽车、消费者和工业市场的收入贡献均按年增加一倍以上。先进封装方面,随着客户群扩展和更多客户采用,集团跨越SEMI和SMT两个分部的全面AP解决方案于二零二一年度录得约5.90亿美元的收入,按年增加35%。AP解决方案的订单对付运比率为1.15,超越二零二零年的水准。

汽车业务领域,受惠于汽车电动化热潮,汽车终端市场应用为集团二零二一年的收入贡献约4.30亿美元,较去年的水准增长超过一倍。于二零二一年,集团在此领域亦增添了大量的新客户。

持续提升核心竞争力,预计2022年首季收入上限至6.9亿美元

在管理层讨论及分析部分,ASM太平洋强调了其在混合式焊接、新一代晶片与晶圆TCB和记忆体市场等领域的发展和突破。

在对供应链多元化及韧性的需求支援下,主要一级客户正与集团紧密合作,以促使于二零二二年实现混合式焊接(“HB”)工具的认证。集团与EV Group合作独一无二的HB连线解决方案,获得主要客户的大力支持和认可,这亦填补了行业中的一些差距。集团相信HB工具将从二零二三年起伴随客户的升级计画,带来客观的贡献。

过去数年,集团的晶片与基底连接的热压焊接(“TCB”)工具一直是主要的一级客户的首选工具。这些主力TCB工具继续主导全球安装市场占有率。在客户群扩阔和更多客户采用的支援下,集团的TCB平台正带来一些令人振奋的机会。为支援行业合作伙伴异构整合(“HI”)技术的发展蓝图,集团最近接获未来两年接近1亿美元的更先进的晶片与晶圆TCB平台的订单,其中很大部分将于今年交付。

此外,集团在迄今为止足跡较少的记忆体市场取得了策略性和有意义的突破。该记忆体市场的客户正采用集团的主流引线焊接机及先进封装工具,以满足传统记忆体及高频宽记忆体应用的大批量生产需要,这代表集团在拓展此服务市场的重要发展,及其有在该领域获得强大的市场地位的信心。

展望2022年,ASM太平洋预期二零二二年供应链将依然充满挑战并将影响更广泛的市场。尽管如此瞬息万变的市况仍令人忧虑,但受惠于强劲的未完成订单,集团预期二零二二年第一季度的收入将介乎6.4亿美元至6.9亿美元之间,这预测的中间数是集团第一季度收入的纪录。

(来源:ASM太平洋)