在深圳南山区粤海街道,有很多“王者”云集于此,尽享着属于自己的荣耀,如社交之王腾讯、无人机之王大疆和对讲机之王海能达等等。

而粤海街道还有一个王者被很多人忽视了,这个王者便是非洲的手机之王——传音控股(688036.SH)。这位从深圳走向世界的企业,对国内很多手机市场消费者来说有些陌生,但在非洲、南亚和东南亚等地区,传音控股打出了一手好牌。

传音控股十年磨一剑成功征服了非洲的消费者,并在南亚和东南亚地区迅速铺开势力,虽说做的是低端生意,但传音控股的赚钱能力并不比小米和VIVO差。同时,传音控股也面临着更大的竞争压力,大不可麻痹大意丢了来之不易的头衔。

非洲之王还未停下高增长的脚步

在2007年,国内手机市场有多个品牌展开激烈的厮杀,外有诺基亚、三星和摩托罗拉,内有金立、中兴、华为和联想等强敌,各品牌在国内市场杀红了眼。

当时,传音控股刚刚成立。面对强敌如林的国内市场,传音控股很明白:与这些品牌抢蛋糕,将是“杀敌一千,自损八百”,太过惨烈。

于是,传音控股将目光瞄向了万里之外的非洲市场。彼时非洲地区手机渗透率极低,还存在话费高、信号不稳定、语言众多和人口分布散乱等特性,有市场,但不好拓荒。

可是,不出国,不去欠发达地区垦荒,在国内和国外发达国家和强敌竞争,传音控股不会有任何优势。

于是,在2007年,传音控股正式开始啃起非洲这块难啃的骨头,为非洲人量身定做搞手机。如双卡双待、语言本地化开发、超长待机、深肤色拍照技术、防汗防腐蚀等消费者痛点,传音控股都为非洲消费者一一解决了。最关键的还是,非洲人消费能力低,传音控股旗下的三个品牌手机也十分亲民,超过九成的手机售价都在200美元以下,让消费者无法拒绝如此暖心的手机品牌。

后来,在售后服务和仓储物流体系等方面逐步建成后,传音控股开始在非洲这块不被人看好的市场上“吃上了肥肉”,这一餐肉,传音控股至今还未吃完。

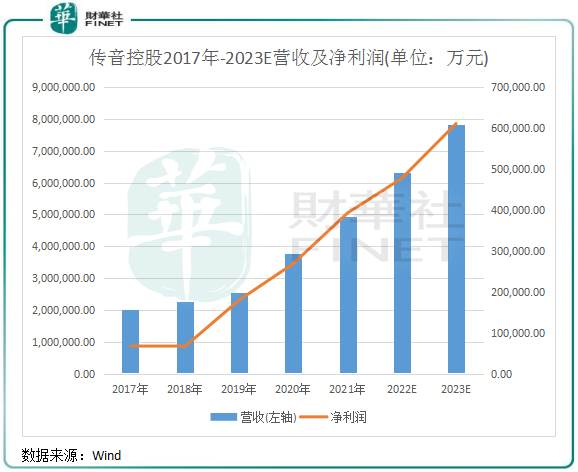

从近日公布的2021年业绩报可以看出,传音控股高成长阶段依然在持续。报告期内,传音控股营业收入为492.54亿元,同比增长30.33%;归母净利润39.24亿元,同比增长46.08%。

上图可以看到,2016年-2021年,传音控股营收利润稳步上升,复合年增速分别为25.2%及54.5%。Wind预测2022年及2023年,传音控股的营收利润规模将会继续呈现高速增长态势,2023年营收将接近800亿元,较2021年增近60%。

而支撑传音控股近年来业绩飙升的动力,便是非洲市场上那些黑人弟兄姐妹们。

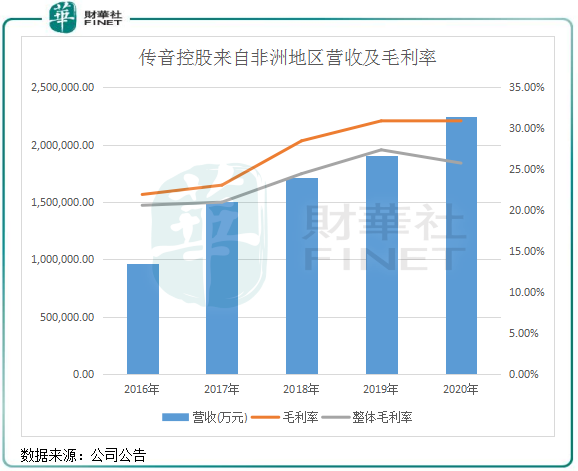

非洲地区一直是传音控股主要的营收来源地,2020年以来收入比重有所下滑,但仍占了公司营收的60%。从赚钱能力看,受益于传音控股在非洲地区深耕多年,有多维度的竞争壁垒和溢价能力,该地区的毛利率远高于公司整体毛利率,2019年及2020年毛利率均超过30%。

这个毛利率在手机市场处于什么水平呢?

2021年前三季,小米智能手机业务的毛利率仅为12.8%,苹果公司硬件产品毛利率为34.3%,传音控股非洲地区的毛利率接近苹果。要知道,掌握核心科技的苹果公司利润十分高,苹果产业链上90%的利润就是落入其口袋的。

除了盈利能力强外,传音控股在非洲地区的增长潜力还是有不少的想象空间的。在2021年业绩报中,公司没有提到非洲地区营收情况,但提到非洲市场继续保持增长。作为在非洲智能手机市场占有率超过50%的品牌,鉴于当前非洲智能手机渗透率(2020年撒哈拉以南份非洲地区智能手机渗透率仅为48%)远低于全球平均水平以及非洲正处于功能机向智能机切换的过程中,预计未来几年非洲仍是传音控股的“摇钱树”。

向非洲区外拓展迅猛,竞争压力如影随形

近些年来,传音控股在非洲老大哥的地位正受到越来越多手机品牌挑战,小米、华为、三星等国内外品牌也对这块市场垂涎三尺。

从短期看,这些品牌在非洲市场还很难掀起风浪,因为作为后来者,他们在产品、渠道和营销等方面尚需时日去完善,在产品的性价比方面短期内很难与传音抗衡。

作为在手机沙场征战多年的老兵,只扼守非洲这块“要塞”并不是传音控股的未来方向。为此,近两年来,传音控股开始在南亚、东南亚和南美等新兴国家发力。

目前,传音控股已进入印度、孟加拉、巴基斯坦、菲律宾和印尼等市场,在巴基斯坦和孟加拉智能手机市场的占有率做到了第一。

东南亚、中东和南美等新兴市场人口基数超过30亿,经济发展水平较低,人均手机保有量较小,非常适合传音控股的产品定位。所以传音控股的目标是借鉴其在非洲的成功经验来复制到这些国家。

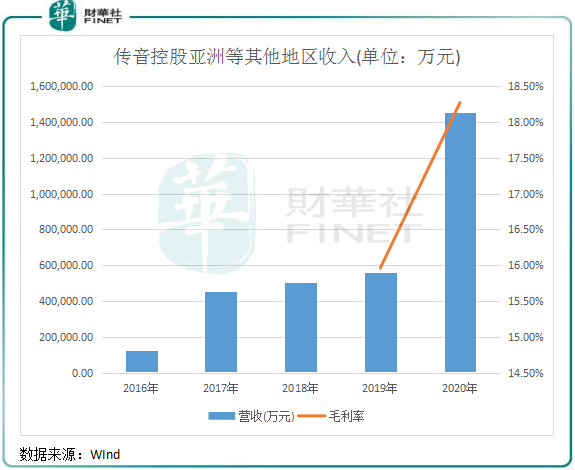

从营收表现看,传音控股在亚洲等其他新兴市场的进军势头相当凶猛。在2020年,公司在这些市场的营收达到了145.38亿元,同比飙升1.6倍,占公司总营收接近4成。同时,这些市场的毛利率也有所提升,达到18.27%,但与非洲市场的毛利率还相差甚远。

在2021年,公司非洲以外的市场增长也一样迅速。在年报中,公司称,积极拓展非洲以外市场,市场销售收入同比上升较高,扣非后净利润同比增长。不难看出,非洲以外的市场成为公司2021年营收高增长的另外一个驱动力。

根据IDC数据,2021年第三季度,传音在印尼和菲律宾的智能机市占率均已超过10%,收获颇丰。

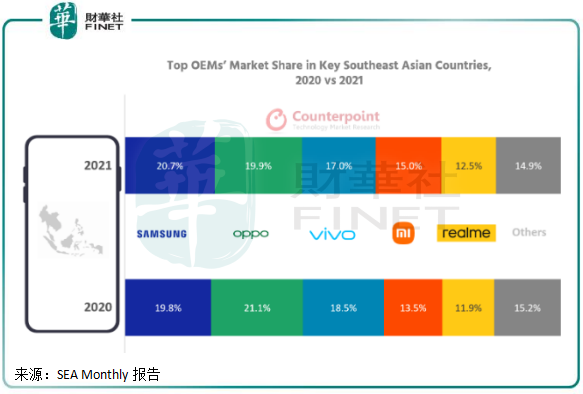

不过,相对于非洲市场,传音控股在非洲以外的市场面临的竞争压力明显更大。特别是在印度和东南亚地区,都是小米、三星和OPPO等品牌“重兵把守”的市场。从2021年东南亚智能手机市场销量看,传音控股还未能挤进前五名。

数据调研机构CounterPoint Research公布的SEA Monthly报告显示,2021年东南亚市场智能手机销量前五名分别是三星、OPPO、VIVO、小米和realme,其中小米和realme的市场份额略有增长,而其他品牌的市场份额出现萎缩。

小米是传音控股布局新兴市场的劲敌,其在印度市场拿下了销量桂冠,2021年在印度智能手机市场占有率排名第一,达到25%。印度的智能手机市场规模庞大,且成长性强,传音控股在该市场并没有多大的优势。同时,印度政府喊出了印度制造口号,提高了进口手机的关税,对传音而言,这或许不是一个好时机,只能在巴基斯坦、孟加拉等国扳回一局。

家电等业务还未找到突破口

除了手机业务,传音控股在近年来吹响了多品牌战略的号角,试图凭借其多年在非洲和其他新兴国家沉淀下来的资源开劈新增长极。

手机之外的产品,传音控股主要是涉足家用电器和数码配件业务,以打造“手机+移动互联网服务+家电、数码配件”的商业生态模式。

2017年,传音控股家电业务的Syinix品牌正式对外销售产品,公司数码配件品牌 Oraimo也差不多同步与市场见面。

然而,尽管非洲地区家电普及率不高,但传音控股在该领域的发展似乎并不如手机那样顺畅,还未找到突破口。

在2020年,传音控股除手机之外的产品收入仅为11亿元,占总营收比重也仅为3%,且增长较为缓慢,离成为公司营收增长驱动力的时间还言之尚早。

根据公司透露,目前公司家电业务中电视的营收占比较高,比较依赖电视产品。

当前,在海外市场攻城略地的国内家电品牌亦不少,比如海尔、海信和美的等品牌在非洲地区已布局多年,在当地产能和销售渠道方面明显强于传音控股。对于传音控股来说,在非洲卖家电,面临的竞争压力较手机业务更大。

据悉,传音控股旗下的Syinix定位为中高端家电品牌,itel定位为入门级家电品牌,表明其打法不像手机一样只做低端市场,而是低端到中高端都有涉足。换个角度看,这需要传音控股拿出在手机领域十年磨一剑的耐心和勇气在非洲等地区家电市场与其他国产品牌展开拼杀。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载