【数据说话】前2月经营数据出彩,天齐锂业喜迎业绩释放期?

乘着锂电的东风,经过一系列的跑马圈地、加码布局产业之后,上游锂矿巨头天齐锂业(002466.SZ)迎来了业绩收获期。

01锂价疯涨,2022年开年经营数据报喜

3月15日,天齐锂业公告称,2022 年1-2 月,公司锂精矿产量同比增加约39%,销量同比增加约56%,预计锂精矿营业收入同比增加约366%。2022年1-2月,公司预计锂化合物及其衍生品营业收入同比增加约492%。

众所周知,天齐锂业是一家集上游锂资源储备、开发和中游锂化工产品加工为一体的锂电新能源核心材料供应商,与另一锂业巨头赣锋锂业一起被称作“锂业双雄”。该公司业务涵盖硬岩型锂矿资源开发、锂精矿加工销售以及锂化工产品的生产销售,经营范围触达电池级碳酸锂、工业级碳酸锂以及其锂系列产品。

关于业绩暴涨的原因,天齐锂业称,进入2022年,受下游新能源汽车需求及销量大幅增长影响,锂产品供需不平衡的状况愈发明显,公司的主要锂盐产品销售价格迅速增长,产品供不应求。

2022年以来,全球新能源汽车步入高速成长阶段。据工信部数据显示,今年1月至2月,新能源汽车产销分别完成82万辆和76.5万辆,同比分别增长1.6倍和1.5倍,市场渗透率为17.9%。

随着下游需求持续火爆,2022年开年,碳酸锂价格仍维持2021年的高位运行。据生意社数据监测显示,2021年,碳酸锂产品全年价格都处于上行区间。2021年12月31日,工业级碳酸锂华东地区均价为26.6万元/吨,与年初相比价格上涨了432%;电池级碳酸锂华东地区均价为28.2万元/吨,与年初相比价格上涨了416.48%;截至2022年3月15日国产电池级碳酸锂价格达到51-52万元/吨。

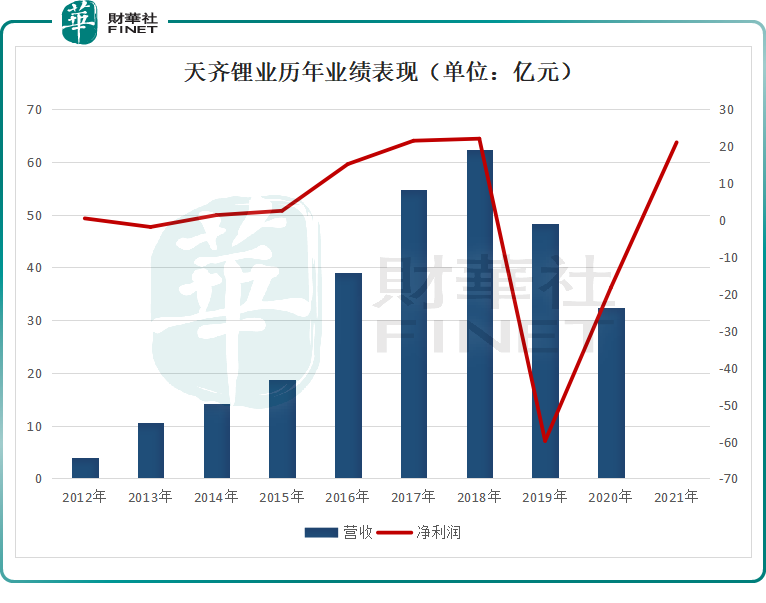

回顾2021年,天齐锂业实现扭亏为盈。公司预计2021年净利润盈利18亿元至24亿元,同比增长198.16%-230.88%,上年同期亏损18.34亿元;预计扣非后净利润为10.8亿至16亿元,上年同期亏损12.94亿元;基本每股收益盈利1.22元-1.62元,上年同期基本每股收益亏损1.24元。

要知道,就此之前,天齐锂业已连续两年净利润亏损,2019年、2020年分别亏损59.83亿元和18.34亿元,合计亏损78.17亿元。

天齐锂业之所以能顺利走出困境,正是得益于这两年锂价的大幅上涨,新能源汽车景气度提升,正极材料订单量回暖。

无独有偶,基于高景气行情,“锂业双雄”另一家上市公司赣锋锂业(002460.SZ)也迎来业绩丰收。

2021年赣锋锂业实现营收111.62亿元,同比增长102.07%;实现归母净利润51.75亿元,同比增长405.03%;基本每股收益3.66元。

经初步核算,2022年1至2月,赣锋锂业实现营业收入36亿元左右,同比增长260%左右;实现净利润14亿元左右,同比增长300%左右;实现扣非后净利润18亿元左右,同比增长1000%左右。

那么,天齐锂业等上游锂资源公司的业绩高增长能否持续?

碳酸锂价格大幅上涨的关键因素在于供需失衡,即锂原料产能不足以及下游动力电池需求量的大幅增加。

2021年以来,由于暴增的订单量,很多锂电厂商一边加足马力生产,同时另一边不断加速扩张产能。据统计,2022年春节前后,全国涉及动力及储能电池开工的项目达9个,总投资超798亿元,产能规划超176GWh;签约投资动力电池项目6个,总投资超1080亿元,产能规划超215GWh。

而现阶段锂电原料的供给主要卡口在资源端。从供需关系来看,上游资源开发周期较长,下游需求增速较快,锂资源供需明显失衡。

此外,中国锂矿资源对外依存较高,约80%的锂都需要从澳大利亚、智利等国进口。随着相关锂原产国政策的收紧,中国企业进口锂产品也将面临诸多不确定风险。

因此,在不少业内人士看来,短期内国内碳酸锂市场供需矛盾仍难以解决,碳酸锂价格高位运行或仍是2022年的“主旋律”。

进入3月份后,锂盐厂商陆续结束检修,基本恢复正常生产,市场供应量有所提高。据国泰君安预计,3月国内碳酸锂预计产量为23581吨,环比增加27%。

近期,天齐锂业也透露,目前公司各生产基地正常有序生产经营,生产处于饱和状态,满产满销。

生意社认为,目前碳酸锂供应缺口仍存,下游企业3月备货基本完成,因此碳酸锂需求有所调减,但现货仍处在一个相对紧张的状态。

02不断巩固锂资源龙头地位

在“资源为王”的时代,天齐锂业通过“买买买”获得了全球最优质之一的锂矿和盐湖资源。随着旗下资源步入快速扩产,天齐锂业也即将进入收获期。

2013年,天齐锂业用30.41亿元收购泰林森51%股权,布局全球最低成本之一的格林布什矿(全球探明储量最大、品位最高的锂辉石矿山)。其储量 17850 万吨,锂精矿产能134万吨,2022年有望实现满产,未来三期达产后产能将扩充至194万吨。

2014年,天齐锂业收购西藏日喀则扎布耶20%股权,参股国内最优质的盐湖之一扎布耶盐,资源量710万吨。其二期1.2万吨LCE扩产也已启动,预计将于2023年达产。

2018年,天齐锂业用280亿元收购全球第二大锂资源巨头SQM 23.77%股权,布局全球最优质之一的阿塔卡玛盐湖。而此时公司账面货币资金仅55.24亿元,正是这次“蛇吞象”收购,使得天齐锂业长期以来资金链摇摇欲坠,也是2019-2020 年公司业绩亏损的主要原因之一。

据了解,SQM 储量4855万吨,现拥有12万吨碳酸锂及2.15 万吨氢氧化锂产能,预计2022 年产能扩至18万吨碳酸锂及3万吨氢氧化锂。

此外,天齐锂业还拥有拥有四川雅江县措拉锂辉石矿的采矿权,储量达63万吨 LC,作为储备资源或在未来保障公司锂资源供应。

目前,天齐锂业拥有合计约4.48万吨/年的锂化工产品产能,其中包含3.45万吨/年碳酸锂产能、0.5万吨/年氢氧化锂产能及800吨金属锂产能;中期锂化工产品规划产能合计超过11万吨/年。

在建产能,遂宁安居2万吨碳酸锂项目建设中;澳大利亚奎纳纳4.8万吨氢氧化锂项目一期2.4万氢氧化锂项目预计2022年第四季度达产,二期年产2.4万吨氢氧化锂项目主体工程已基本完成。预计2025年公司氢氧化锂总产能将达到5.3万吨/年。

再加上SQM 2022年的18万吨碳酸锂、3 万吨氢氧化锂产能规划,预计公司未来锂盐产能将有14.35万吨权益产能。

在二级市场,2021年业绩实现扭亏为盈的天齐锂业,股价提前实现上涨。该股自2020年4月30日盘中低点15.18元/股一路攀升,于2021年8月30日创下每股143.17元的历史高价,期间累计涨幅超8倍。随后股价震荡走低,截至3月16日收盘,天齐锂业涨幅4.78%,股价报87.48元,相较于此前股价高点,累跌38%。

在锂电高景气度下,天齐锂业通过不断收购锂矿资源,高筑竞争壁垒。随着公司锂精矿与锂化合物产品产能逐步释放,这家锂矿巨头的业绩“起飞在即”?