光伏新动力|火热的光伏、涨价的硅料:企业利润如何,哪只个股更强?

“一季度对光伏行业来讲,通常来说是淡季,但今年却是‘淡季不淡’。”光伏产业链条上的相关企业在接受证券日报采访时纷纷表示,今年一季度的订单和产量相比往年都有比较大的增长。

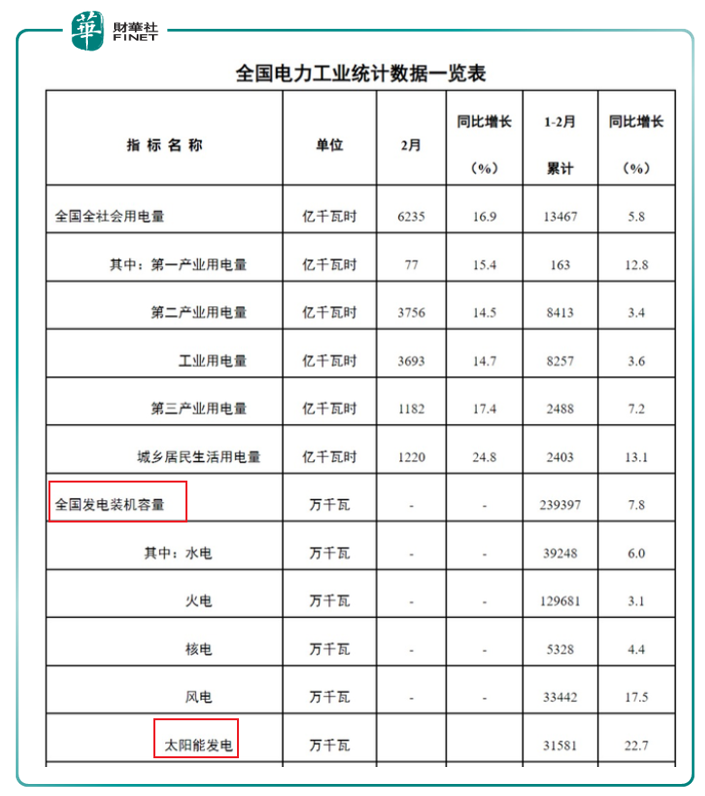

2022年1-2月份国内光伏装机需求淡季不淡。根据能源局发布的数据,1-2月份全国发电装机容量约23.9亿千瓦(239397万千瓦),同比增长7.8%。其中太阳能发电装机容量约31581万千瓦,同比增长22.7%,新增装机容量1086万千瓦,同比增长234%,这个数据已达到去年上半年新增装机总量的83.4%,(今年前俩月就快赶上去年半年的数据了),再次超出市场预期。

招商证券认为,国内光伏市场今年前两个月大幅增长,主要原因在于:一方面与2021年国企延期光伏项目装机有关,另一方面受近期组件价格下行,市场需求旺盛。

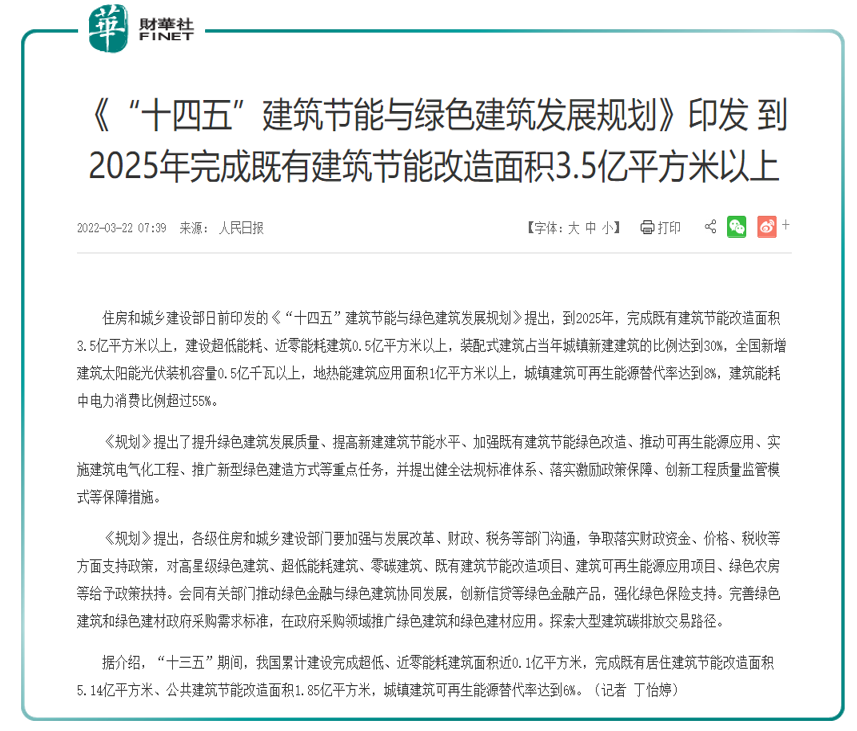

光伏行业在政策层面也是利好不断。近期住房和城乡建设部发布《“十四五”建筑节能与绿色建筑发展规划》的通知,指出到2025年完成既有建筑节能改造面积3.5亿平方米以上,建设超低能耗、近零能耗建筑0.5亿平方米以上,装配式建筑占当年城镇新建建筑的比例达到30%,全国新增建筑太阳能光伏装机容量0.5亿千瓦以上。

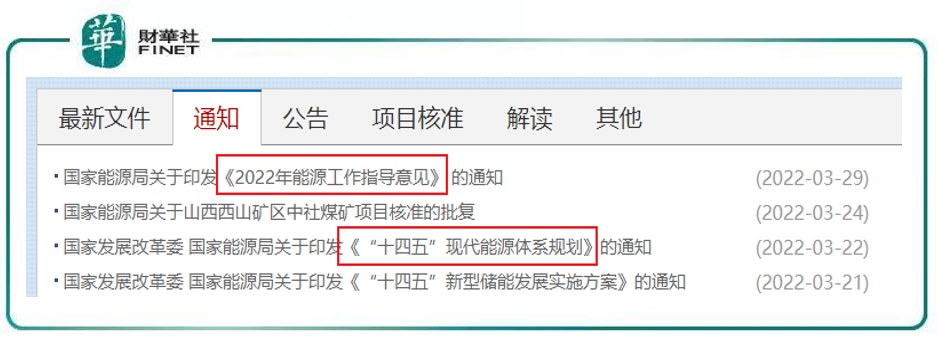

3月22日,两部门发布关于印发《“十四五”现代能源体系规划》的通知,对我国能源产业的发展提出了更高的要求,其中提到重点发展风电、光伏,强化电网对可再生能源的适应性与储能技术发展,继续强调风电、光伏的优先级定位。在整县推进、风光基地及保障性并网的驱动下,预计2022年全年国内新增光伏装机达到80-100GW,同比增速预计达到46%-82%。

3月29日据能源局官网,印发《2022年能源工作指导意见》,意见提到,大力发展风电光伏。加大力度规划建设以大型风光基地为基础、以其周边清洁高效先进节能的煤电为支撑、以稳定安全可靠的特高压输变电线路为载体的新能源供给消纳体系。

在企业端,近期部分光伏企业密集公告扩产情况,下表为截至3月23日,招商证券总结的一些代表性企业的扩产情况汇总。

中国文化管理协会乡村振兴建设委员会副秘书长袁帅表示,在重大利好政策等带动下,光伏行业再度成为当下最火的投资领域。

不过在行业一片火热的另一面,就是光伏相关原材料和产品的价格也在持续上涨。

中国有色金属工业协会硅业分会的数据显示,截至上周,硅料价格已连续上涨10周。

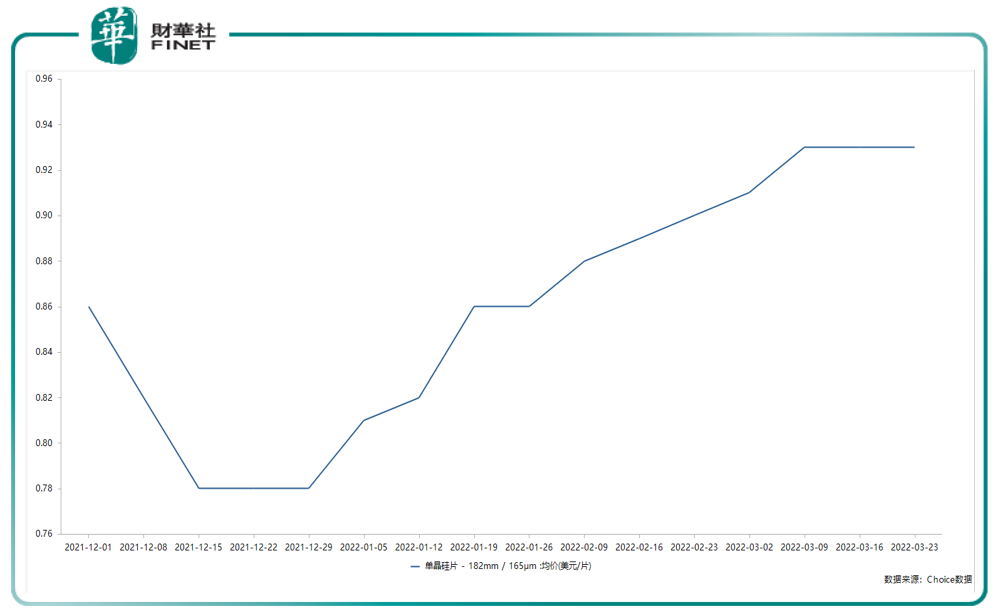

下图为笔者在Choice数据上查询一种规格的单晶硅片的均价趋势。可以看到今年以来的价格趋势整体在上涨中。

而在企业端今年也开启涨价模式。3月25日,隆基股份再次宣布上调单晶硅片价格。今年以来,公司已连续5次上调单晶硅片价格,最高涨幅约为9%。此外,另一光伏巨头中环股份今年也已上调2次硅片价格。

若仔细对比,行情的快速变化让人应接不暇。2021年,上游硅料供应持续偏紧,硅片价格持续上涨。由于市场担心终端装机需求不足,去年第四季度,隆基股份又两次下调硅片报价。

今年以来,硅片价格再次掉头向上。1月16日以来,隆基股份已连续5次上调硅片价格,不同规格的单晶硅片价格累计涨幅为7.7%-8.9%,部分硅片产品价格已接近去年最高价。

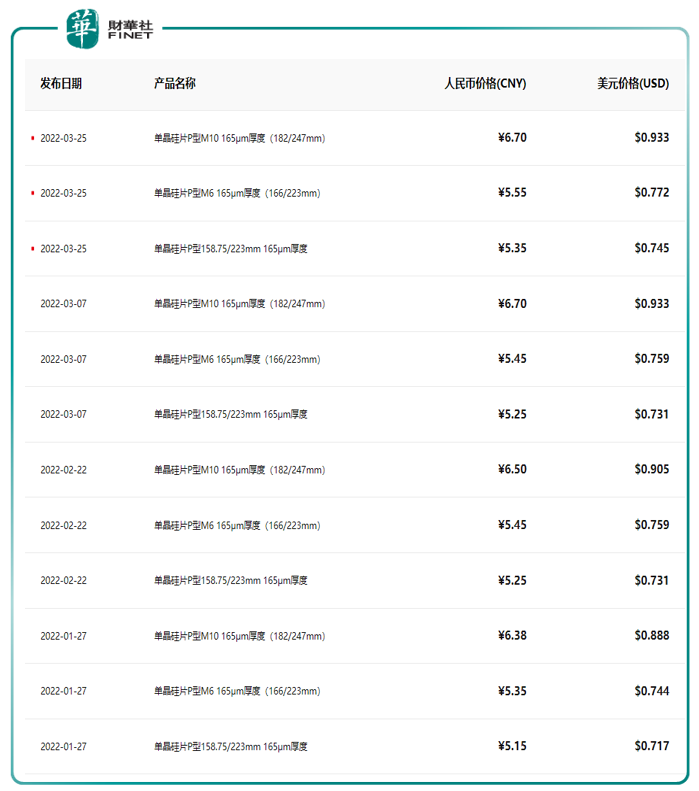

下图为隆基股份官网最新报价,由于篇幅,笔者只截取了第一页的情况,但从中也可看到,今年的频繁涨价情况。以第一行的型号“单晶硅片P型M10 165μm厚度(182/247mm)”为例,从图上可以看到,1月底还是6.38元,现在(3月底)刚过去两个月,就已经6.70元了。

无独有偶,另一光伏巨头中环股份今年以来也已两次上调硅片价格。最新一次调价时间为3月4日,厚度为160μm的不同规格的硅片价格累计涨幅为12%-16.7%,厚度为150μm的不同规格的硅片价格累计涨幅为12.2%-17%。

硅料硅片这么涨价,企业的利润受到多大影响呢?我们就以上文的隆基股份、中环股份为例看一看业绩情况。

先看隆基股份,根据去年三季报,2021年前三季度,公司实现收入562.1亿元(+66.1%),归母净利润63.6亿元(+18.9%)。其中第三季度营收211.1亿元(同比+54.2%),相对Q1/Q2营收同比增速84.4%/66.7%,仍处于高位;归母净利润25.6亿元(同比+14.4%),对比Q1/Q2的34.2%/10.6%,成本压力下表现稳健。

硅料成本压力下,盈利能力也确实受到一定扰动。2021年前三季度,公司毛利率为21.3%(同比-6.54pct),其中Q3毛利率18.93%(同比-6.86pct),环比减少了3.4pct。世纪证券点评,除毛利相对较低的组件业务占比提升因素外,硅料价格的大幅上涨挤压了中下游环节的利润空间。但是公司作为垂直一体化龙头,抗压能力相对较强。

此外,公司也在努力对抗硅料价格快速上涨的压力。公司与主要客户(例如通威股份)签订多晶硅料长单采购协议,在一定程度上保障公司多晶硅料的稳定供应,也稳定了利润。

据3月22日公告描述,根据公司与通威股份于2020年9月25日签订的《合作协议》,公司已与通威股份建立了长期稳定的多晶硅料供需合作意向(具体内容请详见公司2020年9月26日披露的相关公告)。在此基础上,根据公司战略规划和经营需要,为保障公司多晶硅料的稳定供应,2022年3月21日,公司8家子公司与通威股份的4家子公司签订了多晶硅料长单采购协议,根据协议,双方2022年1月至2023年12月期间多晶硅料交易数量为20.36万吨。

公告内表示,如按照中国有色金属工业协会硅业分会2022年3月16日公布的单晶高纯硅料成交均价24.53万元/吨测算,预估本合同总金额约442亿元人民币(不含税),合同总金额占公司2020年度经审计营业成本的107.42%(本测算不构成价格承诺)。

再来看中环股份,该公司目前已经出了2021年业绩快报(3月11日公告)。据业绩快报,2021年度实现营业总收入4,102,467.42万元,较上年同期增长115.28%,实现归属于上市公司股东的净利润401,996.14万元,较上年同期增长269.14%,归属于上市公司股东的扣除非经常性损益的净利润385,930.29万元,较上年同期增长305.10%。

业绩快报中特别指出,“通过持续技术创新及工艺进步,报告期内单台炉产效率业内领先,单位产品硅料消耗率同比下降明显,通过细线化、薄片化工艺改善,硅片出片率及A品率大幅提升,较大程度改善单位产品毛利;面对多晶硅原料价格波动,公司通过长期构建的良好供应链合作,并合理控制库存,较好地保障了公司生产运营。”

以上述两家公司公布的情况来看,虽然硅料价格确实有一定扰动,但企业也纷纷有自己的应对措施,在一定程度上缓解了价格扰动带来的压力。

对于未来光伏行业的整体预期,随着新能源越来越受到政策及市场重视,光伏也成为重中之重。在重磅政策红利及市场强劲增长预期下,东吴证券最近上调2022年国内光伏装机规模至85GW-95GW,同比增长70%左右,上调全球光伏装机至240GW-250GW,同比增长50%以上。

光伏企业那么多,个股上如何抉择?

笔者按中信行业分类,统计了机构评级情况、(区间)主力资金净流入情况(今年以来)、2021年度业绩情况(根据已公布的业绩预告类型),按Choice数据查询结果如下表,仅供参考。

从表中可看出,评级机构家数排名前三的有:通威股份(24家)、福斯特(21家)、隆基股份(19家)。

关于通威股份,详见笔者优秀同事瓶子的文章《“量价齐升”!通威股份一季度净利预增最高超5倍》。

从主力资金净流入情况看(截至3月28日),目前全行业普遍呈净流出状态(今年以来主力资金净流入为负值),而我们再看业绩预告就会发现,目前已公布的企业中,大部分都是负面的(不是“亏”就是“减”),而业绩预增的只有4家,分别是:中环股份、通威股份、京运通、振江股份。(下表中,笔者已把预增公司标红)

作者:许螣垚