【趣点】磷肥“养肥了厂商”!磷化工龙头企业一季报业绩大增

在2020年以前,磷化工行业发展平平淡淡,只是粮食和日化等上游领域不起眼的一员,一直不被资本市场所青睐。

在这种背景下,云天化(600096.SH)和兴发集团(600141.SH)等磷化工头部企业股价长期低迷,掀不起风浪。

然而,随着疫情的常态化发展、新能源汽车产业需求暴增以及俄乌局势的恶化,磷化工行业近两年来开始迎来历史最强的高景气周期,走向了聚光灯下。

高景气度下往往弥漫着金钱浓浓的味道,磷化工头部企业因此挣得盆满钵满。“左手磷肥,右手碳酸铁锂”,磷化工行业此次的故事比任何时候讲得都动听。

磷肥养肥了厂商

在2021年,国内农业产业周期性上行和农产品价格上涨,推动了化肥产品价格一路攀升。

终端销售表现佳,市场价格维持高位,使磷化工龙头企业2021年的经营业绩峰回路转,一扫此前的低迷状态。

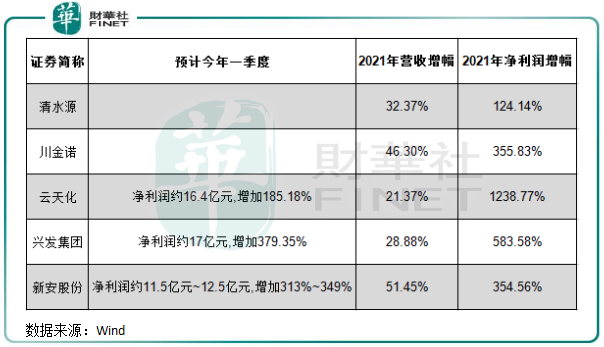

根据Wind数据统计,云华天、兴发集团和新安股份(600596.SH)等磷化工企业均披露了2021年成绩单。年报显示,这几家企业2021年营收均实现了双位数的增幅,净利润增幅更是高达三位数,甚至四位数,受益于产品售价提升的利好原因十分明显。

其中,云天化2021年在营收增长21.37%的情况下,净利润飙升了12.39倍,达到36.42亿元,扣非净利润35.11亿元,同比增长72.37倍。要知道,在过去10年间,云天化扣非净利润有8年为负,累计亏损额高达百亿元,仅2020年实现微增,2021年的业绩表现十分逆天。

上述三家企业近日也相继发布了2022年一季报,不出所料,它们的一季报同样再创佳绩。其中云天化预计一季度净利润同比增长1.85倍,一季度的盈利就相当于去年半年的利润。兴发集团和新安股份分别增长3.79倍及3.13倍-3.49倍。

二级市场上的资金也纷纷簇拥而来。4月8日,兴发集团强势涨停,云天化大涨5.14%,新安股份和湖北昌化等股亦纷纷大涨。

涨涨涨!磷肥周期还远未结束

在2021年,国内的化肥价格一路狂奔向上,其中就包括磷肥。

磷肥当中,又分为磷酸一铵、磷酸二铵和过磷酸钙等,均可用于普通肥料。这些肥料,都是云天化和兴发集团等磷化工企业的重点产品。

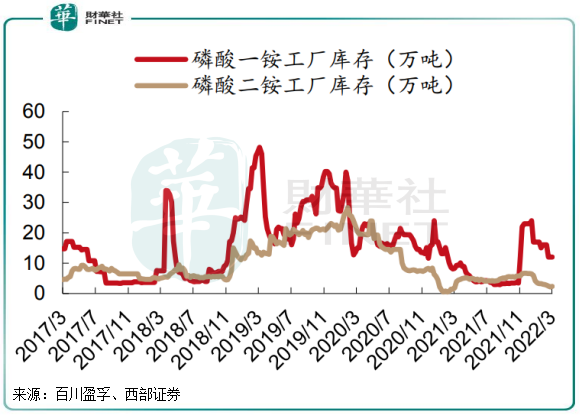

磷肥价格开启一轮长牛行情,是从2020年初国内疫情爆发开始的。以云天化55%粉状的磷酸一铵为例,该产品的出厂价自2020年2月以来迅速调头向上,最高点达到2021年8月的3450元/吨,涨幅超过80%。

2021年8月以来,云天化55%粉状的磷酸一铵出厂价尽管有所下调,但依然保持在多年的高位。

此外,可用于制造火柴和烟幕弹的黄磷以及制作草甘膦的三氯化磷等产品价格也随风起舞。其中,黄磷国内参考价曾在2021年一度飙升至6万元/吨,创出历史新高。

那么,磷肥价格居高不下的原因有哪些?还能涨多久?

归根到底,此次磷肥价格居高不下有两大因素,一是疫情冲击下的全球粮食供给紧缺,二是俄乌局势进一步加剧粮食安全问题。作为保障粮食安全的“地基”,磷肥在特殊时期成功站上了C位。

首先说疫情导致的粮食供给问题。疫情之下,全球农业受到影响,各国将粮食安全问题放在了重要位置。但又因疫情原因,磷肥市场供给不足,供需关系持续偏紧,从而推动了磷肥产品价格的上涨。

在这种背景下,国内外粮食价格持续上涨,农作物种植积极性显著提升,进一步推动了磷肥的需求。据USDA数据,预计2022年全球玉米、大豆种植面积将分别达到2.0亿、1.3亿公顷,同比分别增加5.0%及5.2%,将对化肥产生更大需求。另一方面看,当前国际粮油库销比创下十五年以来新低,且国内的磷肥库存亦处于历史低位,供需偏紧趋势或将持续。

俄乌局势方面,乌克兰是欧洲粮仓,在战争爆发前,乌克兰出口全球约12%小麦、15%玉米以及50%的葵花籽油。如今,乌克兰的农业生产节奏被全部打乱,大量农民放弃种植,同时物流成为乌克兰粮食出口最大的限制,加剧了全球粮食安全问题。同时,乌克兰上月宣布暂时禁止出口所有类型的化肥,此前白俄罗斯钾肥被禁止出口,全球化肥供应将进一步趋于紧张。

同时,俄罗斯亦是全球的化肥和粮食出口大国,俄罗斯在3月份暂停了化肥出口,其在2019年磷肥出口占全球的11%,比重较高,对本就紧张的全球化肥供需现状造成进一步冲击。

在国内,磷肥供应同样面临挑战。我国磷矿石资源本就短缺,开采难度较大,因此在2016年磷矿被列入战略性矿产目录。近年来受供给侧改革政策以及环保政策影响,国内磷肥新增产能受限,供应量持续降低。同时叠加磷肥进口受疫情和俄乌局势冲击,我国磷矿石供需维持紧平衡状态。

磷化工龙头云天化的产能深受环保高压的影响,此前云天化计划在2021年生产磷矿产品1282万吨,但实际上产能为1239万吨,较预期下降3.35%,在一定程度上限制了公司磷矿产品销售量的增长。

综上可以看出,一方面是国内矿企减产,国外化肥供应紧缺,另一方面是下游需求强劲,磷肥库存较低,这将使得磷矿石将继续处于供不应求的状态,后期矿企仍有产品涨价的预期。

因此,与新能源汽车产业链有“理”走天下一样,有“磷”也可以走遍天下。那些拥有磷矿资源的企业,就是最大的赢家。

目前,云天化的磷矿资源储量达8亿吨,为全国之最;兴发集团坐拥优质磷矿资源,拥有采矿权的磷矿资源储量为4.46亿吨;川恒股份(002895.SZ)联合控制的磷矿储量为5.3亿吨;云图控股(002539.SZ)、湖北宜化的磷矿资源储量分别为1.81亿吨及1.3亿吨。未来谁能继续享受磷化工产业高景气的红利,从磷矿资源储量上可略窥一二。

乘上新能源汽车东风,拉高估值

磷酸铁,有望成为磷化工龙头企业继续狂欢的又一个“金矿”。

磷酸铁锂与三元锂电曾是国内新能源汽车动力电池领域的“双雄”,随着2021年政策补贴红利的退场,拥有低成本优势的磷酸铁锂有了再次与三元锂电“扳手腕”的资本,磷酸铁锂装机量迅速回升。

今年2月,我国动力电池装机量为13.7GWh,其中磷酸铁锂装机量7.8GWh,占比56.9%,同比飙升2.4倍。而在2020年全年,磷酸铁锂装机量占比仅为38.3%。短短一年多时间,磷酸铁锂在新能源汽车动力电池市场强势回归。

生产磷酸铁锂电池,首先要有“磷”,而磷源可与锂源以及草酸亚铁制作成磷酸铁锂。可以说,新能源汽车对于磷酸铁锂的需求,给磷化工企业提供了一个千载难逢的发展良机。

新能源汽车东风吹得正劲,磷化工龙头企业也试图从中分得一杯羹,纷纷显露出杀入下游磷酸铁和磷酸铁锂市场的野心。对于本身就具有磷化工产线的磷化工企业而言,磷酸铁锂产品的附加值远高于磷肥产品,且磷化工企业把控上游,有着极大的成本竞争优势。

去年以来,包括兴发集团、云天化、川金诺(300505.SZ)、湖北宜化、新洋丰(000902.SZ)等在内,共有近10家磷化工上市公司宣布入局新能源电池领域。其中,云天化牵手多氟多(002407.SZ),湖北宜化牵手宁德时代(300750.SZ),兴发集团牵手华友钴业(603799.SH),开始布局磷酸铁及磷酸铁锂材料的一体化产业。

川恒股份在新能源汽车市场的野心最为庞大,其规划在2021年-2026年期间分两期建设100万吨/年的磷酸铁生产线,其中10万端磷酸铁产能有望在今年年中可实现投产。拥有磷矿资源储量优势的云天化亦不甘落后,其规划的磷酸铁产能达50万吨,其中一期年产10万吨磷酸铁项目预计今年下半年建成投产。

在今年一季度业绩预告中,云天化称:“磷酸铁等转型升级项目加快建设,公司参股公司经营业绩提升,投资收益同比增加。”

进军磷酸铁赛道,对磷化工企业来说是产品升级,也是磷矿石巨大的价值提升。在新能源需求旺盛的背景下,这些磷化工巨头有望在新能源领域大展拳脚,为自身开劈出另一条增长曲线。

主动拥抱新能源汽车赛道,强劲的成长性预期也让磷化工龙头企业二级市场的估值不断提升。

4月8日,同花顺磷化工指数市盈率达到了32.06倍,较去年8月底的20倍提升了50%。随着未来磷肥市场维持高景气度以及新能源汽车市场的迸发,未来磷化工指数估值或还会有提升空间。