科技新活力|光伏胶膜依旧“蓝海”,福斯特何以“一枝独秀”?

谈及光伏,大家耳熟能详的往往是隆基股份、阳光电源这样的大概念股,其实一些看似不起眼的细分赛道的个股也是值得关注的。

光伏行业的产业链包含硅材料、硅锭硅片、电池片、电池组件和光伏系统集成与运营。

在光伏产业链中,胶膜放在组件钢化玻璃或背板与太阳能电池之间,用于封装并保护电池片。主要用于包裹在电池两侧,在电池与玻璃(或背板)之间起到缓冲作用。

光伏胶膜和光伏背板作为光伏封装材料能对光伏电池组件起到隔离保护的作用,不仅能够提高组件对光电的转换效率,还可以延长光伏组件的使用年限。

胶膜和背板主要在光伏组件的封装环节,是光伏产业链中十分重要的一个环节。由于光伏电池的封装具有一次封装不可逆转的特点,如果胶膜和背板因质量问题发生黄变和龟裂,将对电池的使用寿命造成威胁,使之报废失效,因此,尽管胶膜和背板这类材料在光伏组件整体成本中所占比例不大,但它直接决定了光伏组件的质量和使用寿命。

为了保证电池组件的运营寿命能够达到25年以上,使得对胶膜、背板的产品质量和使用体验都有非常严格的要求。

光伏胶膜夹在光伏电池片上下,一块电池片就要配上两块光伏胶膜。胶膜有三种,EVA、POE和EPE(EVA+POE混合),当前市场主流以EVA胶膜为主。

胶膜作为光伏组件的辅助材料,技术路线相对稳定,无论电池块技术如何变化,对粘合膜的需求都保持稳定,在可预见的将来不会出现替代品。

根据国际可再生能源机构(IRENA)发布的《全球能源转型:2050路线图(2019年版)》的预测数据,2050年全球光伏装机量将达到8519GW,到2025年新建光伏项目的发电成本将较新建煤电低三成以上。

据光伏协会预计,2021-2025年全球光伏新增装机量将达到1050~1295GW,其中中国新增装机量达到355~440GW。

可以看出,未来光伏胶膜一片蓝海。

在2006年以前,由于国外技术垄断,国内无法大规模生产EVA胶膜,国内光伏组件企业主要依赖进口。

2003年,国内的光伏产业方兴未艾,但关键技术几乎全都掌握在国外企业手中。当福斯特创始人林建华拿到进口EVA(乙烯—醋酸乙烯脂共聚物)胶膜的第一片样品时,便感受到了光伏发电产业蛰伏的生机。

据他介绍,太阳能电池需要借助两层EVA胶膜将硅晶片封装其中。在室外恶劣的气候环境中,高分子封装材料会很快老化脱胶,导致整个电池组件的光电转换效率下降或者短路失效。

因此,封装材料的长期可靠性是电池组件寿命的关键性因素,光伏行业对EVA胶膜的原料、配方、设备、工艺等都有严苛的要求。就像当初研发的热熔胶网膜一样,林建华瞄准之后,便一头扎了进去。

EVA胶膜产品于2005年下半年研发成功,标志着福斯特开始正式涉足光伏材料领域。EVA胶膜产品的成功开发与应用填补了国内空白,产品经检测已达到了国际先进水平,大大降低了国内光伏组件的生产成本。

如今,在EVA胶膜这个细分领域,福斯特的产品在全球市场的占有率超过50%,称得上是名副其实的行业冠军。

2019年全球封装胶市场约为15亿平方米,我国的市场需求约10. 8亿平方米,我国的封装胶膜市场的占有率世界第一,这与福斯特不无关系。

难得的是,十年风雨路,福斯特主营的产品几乎与创立初无二——EVA太阳能电池胶膜和太阳能电池背板。一目了然,只有两项。这样似乎有些“刻板”的坚持,却得到了不少业内人士的肯定。“我们的很多客户就是看重我们的专一、专业。”

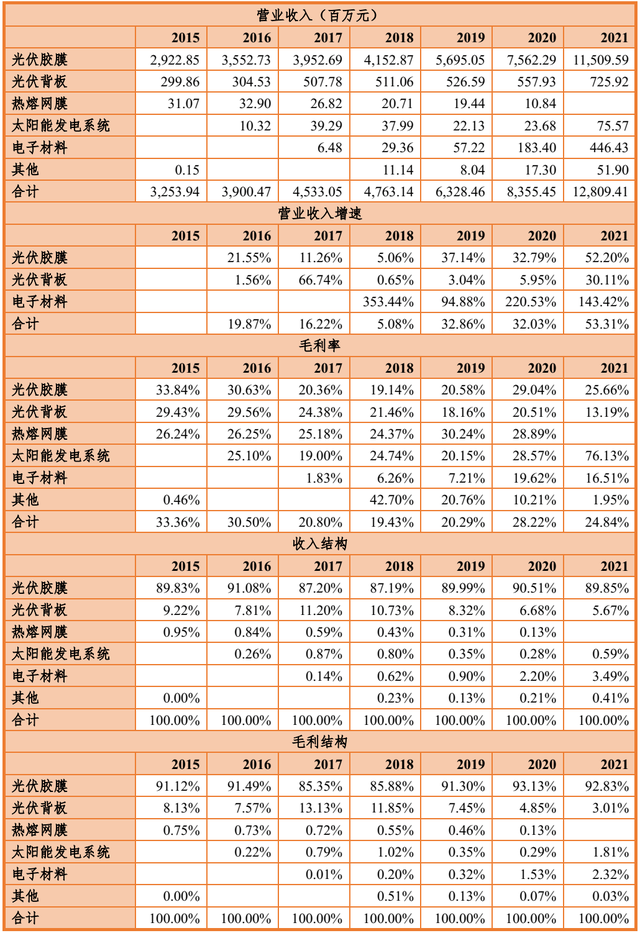

这一点可以从2015-2021年的销量数据(如下表所示:)看出,光伏胶膜和光伏背板的销量呈现逐年升高的态势,2021年,福斯特全年共计销售光伏胶膜 96,779.84 万平米,创造收入 1,150,959.21 万元;销售光伏背板 6,822.14 万平米,营业收入72,591.80 万元。

这一点也可以从营收结构(如下表所示)中的细微变化看出,光伏胶膜和光伏背板这两大板块在总营收的占比从近十年以来一直平稳增长,热熔网膜产品是公司创业早期的项目,后来逐年收缩,乃至2021年彻底停产,以将公司的精力聚焦于胶膜业务。

由于市占率过半壁江山,导致福斯特的综合毛利率高于行业。

单季度看,公司2021四季度的毛利率和净利率都有大幅提高,毛利率29.9%,环增11pcts,净利率21.9%,环增8pcts,盈利能力大幅提升,主要受益于2021年四季度胶膜价格大幅上涨,体现出公司在原材料上涨的过程中,向下游顺价的能力。

分产品来看,公司的太阳能发电系统的毛利率最高,高达76.13%,同比增加47.56 个百分点,其次是光伏胶膜的毛利率为25.66%, 电子材料(感光干膜)的毛利率为16.51%,光伏背板的毛利率为13.19%。

2020年底,光伏胶膜行业总产能约为19.2亿平方米,出货量为16亿平方米。其中,市场份额排名前四分别为福斯特(54.06%)、海优新材(13.31%)、东方日升旗下的斯威克(10.19%)、赛伍技术(4.19%),这几家占了全球82%的市场份额;福斯特依然是全球光伏胶膜的老大。

重视自主研发,这是福斯特基业长青的关键所在。

公司 2021 年度费用化研发投入4.54 亿元,占营业收入的比例为 3.53%,保持行业绝对领先。研发投向除了材料和配方之外,还包括对设备和工艺的投入。公司建有福斯特新材料研究院,配备先进的实验仪器和检测设备,具备浙江省重点企业研究院、浙江省光伏封装材料工程技术研究中心、博士后科研工作站、CNAS 检测中心等资质。

截至 2021 年末,公司技术人员 444 人,占总人数比例 14.81%,硕士及以上员工108 人,占总人数比例 3.60%,公司申请的发明专利和实用新型专利分别为 434 项和 96 项,其中授权有效的发明专利和实用新型专利分别为 161 项和 70 项。

2021年技术研发持续开展,光伏材料方面,公司针对高效 TOPCon 电池、HJT 电池、SMBB 组件、IBC 组件等新技术推出了多系列的封装材料组合解决方案。公司为高端客户推出了功率增益型黑色背板、抗腐蚀的爱比寿系列 EVA、共挤型耐隐裂白膜、绿色无氟环保型背板等产品,受到客户端的广泛认可。公司为 BIPV和薄膜电池用户也进一步开发了多种用途的封装材料。

感光干膜业务打开公司的第二增长曲线。

公司2021年感光干膜营收为7.3亿元,销量为10329万平米,均有较大幅度增长。公司已完成了感光干膜在众多PCB客户的测试与批量导入,产品已进入深南电路、深联科技、景旺电子等国内一线大型PCB厂商的供应链体系,有望逐步实现国产替代,进而打开公司第二增长板块。

2021年,公司的感光干膜通过前期的产能储备和市场开拓,进入快速放量阶段,成功在诸多上市 PCB 企业批量使用。配合近些年国产 LDI 设备的投放,公司率先推出兼顾客户端曝光效率和使用成本的半高感感光干膜,获客户端一致好评,同时精细解析的软板用干膜、载板干膜等中高端产品开始进入销售阶段,产品结构进一步优化。2021全年共计销售感光干膜10,329.82 万平米,营业收入 44,643.36 万元。

感光干膜的新产品开拓方面,耐电镀高感干膜、半高感干膜、mSAP 干膜、无胶单面板等多个系列产品实现量产,黑色防焊干膜、透明感光覆盖膜、无胶单面板产品实现批量销售,低介电常数低介电损耗的 FCCL、Mini-LED 及其他显示用感光膜处于客户端导入推广阶段。

感光干膜新产品开发方面,公司研发团队将在现有技术基础上,聚焦于类载板使用的干膜和封装基板用干膜,开拓化金干膜,瞄准高端干膜市场,为客户端提供多元化选择,力争早日实现高端感光干膜的国产化。

尽管其它光伏胶膜企业如海优新材、斯威克等企业也在积极扩产,也依然难以撼动福斯特的地位,福斯特市占率在50%以上,属于绝对龙头,因此也被业内称为“大膜王”。

2021年,福斯特股价最高见167.08元,市值曾一度突破千亿,成为首个以光伏胶膜为主营业务的千亿光伏企业,4月12日收盘价为98.60元/股,市值为937.79亿,福斯特能否仰仗其绝对龙头的地位重返市值巅峰呢?值得进一步跟踪。

作者 慧泽李