科技新活力|股价回到3年前,业绩低于预期,蓝思科技如何寻找增长极?

“这世上本没有路,走的人多了便有了路”,而有些路走着走着前方就渺茫乃至陷入绝境,注定只是人生的一段旅程,对企业而言亦是如此。

当下的A股蓝思科技(300433.SZ)正是在寻求新路。

曾经依靠苹果,踏出一条风光的“果链之路”,蓝思科技借势风生水起,然而,好景不长,苹果创始人乔布斯走后,库克掌权,逐渐收紧苹果外部供应商的利润空间,加之手机产业本身的辉煌时刻已是夕阳西下,外部供应商的日子自然也好过不到哪里,这从蓝思科技近期的财报上就可以体现出来。

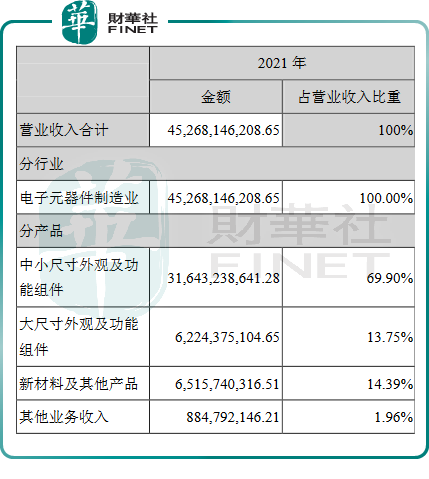

4月22日晚间,蓝思科技发布了2021年年报。据年报显示,2021年公司实现营业收入452.68亿元,同比增长22.55%,归母净利润为20.70亿元,较上年减少57.72%,扣非后的归母净利润约为12.36亿元,较上年减少72.45%。

扣非净利润与不扣非净利润相差悬殊的一个关键因素是,公司在2021年获得过6.4亿元的政策性补助。

其中,“中小尺寸外观及功能组件” 为公司创造的营收最大,占比为69.9%,中小尺寸外观及功能组件通俗点说就是手机玻璃盖。

“大尺寸外观及功能组件 ”在总营收中的占比为13.75%,该产品应用于车载曲面显示领域,可以说是其由手机跨界到汽车行业的一个转折点。

“新材料及其他产品”在总营收中的占比为14.39% 。

“其他业务”占比为1.96% 。

01公开化与苹果公司的关系

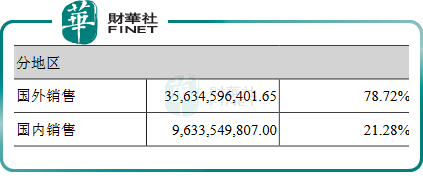

分地区来看,国外业务所占比重比国内要高出很多,这与公司深入绑定苹果公司有关,“苹果依赖症”可以说是大部分果链概念股的一大通病。

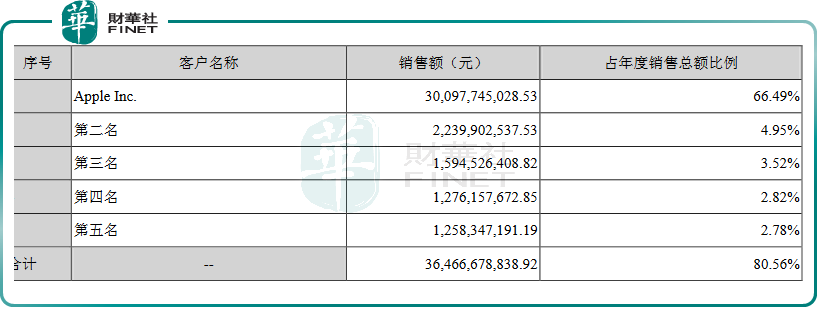

客观的说,没有苹果公司或许就没有蓝思科技的今天,但事物总是有好坏两面,对苹果公司的依赖导致其未来的前景疑雾重重,公司在年报披露的前五大客户中,苹果公司在2021年给蓝思科技创造了300.97亿,占年度销售总额的比重就高达66.49%。

细心的投资者会发现,这还是蓝思科技第一次将苹果公司的营收情况公布出来,尽管大家都心知肚明苹果对于蓝思科技的重要性,但具体数据却不得而知。

在2018年-2020年,蓝思并未披露第一大客户的身份,只是公布销售额占比分别为46.97%、43.07%、54.97%。其中,2020年对第一大客户的销售额达到203亿元。

不难发现,在2021年,蓝思科技对苹果的销售额上了一个台阶,较上年增加了近100亿元,占比也提升了约11个百分点。这也印证了其年报所言:“核心客户合作持续深化,客户支持愈发稳固。”

近期,由于下游消费电子需求疲软,有关苹果砍单的传闻不断,包括蓝思科技在内的果链龙头股价重挫,蓝思此举或是在变相回应相关传闻。

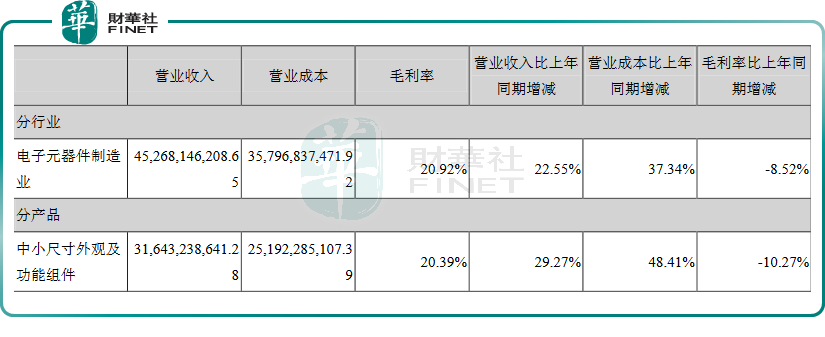

不得不提的是,尽管苹果公司给蓝思科技创造了300多亿的巨大收入,但是其毛利却在逐年下滑,2021年的毛利率比2020年的缩减了10.27%。

给手机代加工方面的毛利率越来越低,这意味着蓝思科技在给苹果做苦差事,这是一门费劲且不确定性越来越高的生意,据央视报道,2021年5月,苹果公布了2020年全球供应商名单,其中有34家供应商遭到剔除,其中,最具代表的就是欧菲光。主攻手机镜头模组制造的欧菲光曾是“果链”中的一员,该公司收入的30%来自于苹果公司的订单。然而在2021年三月,欧菲光被苹果终止了合作关系。

不是苹果无情,是“十三香”不香了,国潮是大势所趋,下一个退出果链的供应商会是哪家呢?蓝思科技不敢想,但寻求变革是最稳妥的选择。

从新能源汽车,到光伏,到AR/VR,蓝思科技的触角足够多,打通一个是一个,寻求变革之心彰显。

02新能源汽车业务略有起色

被蓝思科技视为未来第二增长极的新能源汽车业务进展顺利,公司的核心客户中,汽车客户明显增多,前述研发项目投向的变化也显出看似在汽车领域加码的迹象。

在客户名单中,蓝思科技表示,2021年在消费电子和新能源汽车行业的深耕细作及口碑,赢得了一批优质、稳定的国际知名品牌客户资源,如苹果、三星、小米、OPPO、vivo、华为、荣耀、特斯拉、宝马、奔驰、大众、理想、蔚来等。

从2015年开始,蓝思科技就积极布局和拓展了智能汽车业务。

在新能源汽车供应链领域,蓝思科技自身也有突出的优势。围绕智能驾驶舱及周边结构件,蓝思科技研发、批量生产了包括车载电子玻璃及组件、车载中控屏、B柱组件、充电桩、大尺寸新型汽车玻璃(如天幕、侧窗、挡风等)等产品,并积极探索玻璃、金属、蓝宝石、陶瓷等新材料在新能源汽车领域的应用。

2021年报中,研发项目中的“大尺寸 3D 玻璃产品开发”目前已量产,扩大了公司在车载曲面显示领域的技术优势和争取客户订单。

目前,蓝思科技已经成为特斯拉全球核心一级供应商,并与宾利、保时捷、奔驰、现代等20多家汽车品牌建立了长期稳定的战略合作关系。

在年初的投资者交流活动中,蓝思科技明确表示,对新能源汽车业务增长有信心,力争2022年实现较高增长。

目前新能源汽车方面的主要产品有中控组装整件、B柱、仪表盘、充电桩等,同时还会开拓其他的部件,在黄花园区的车载募投项目年内会建设完成,春节期间都在紧张地进行大玻璃设备的调试,上海临港的汽车项目也会积极推进,内部正在做布局的规划。

蓝思科技最新回复显示,“在新能源汽车方面,会把所有汽车业务的产能整合到黄花园区,有利于管理效率和良率提升,因此短期内投入比较大。”

蓝思科技表示,消费电子与智能汽车市场前景光明,拥有巨大的市场容量和想象空间,公司作为行业创新的先行者,短期的挑战不改中长期健康发展的良好态势,公司已在技术研发与储备、产业布局和投资、优质客户储备等方面提前做好了充分准备。

03瞄准光伏&AR、VR

由手机玻璃到汽车玻璃再到光伏玻璃,蓝思科技寻求变革之心愈发猛烈。

光伏玻璃做为光伏产业链中的重要辅材,相较于其他光伏产业细分领域具有产值增速较高,扩产进度快、力度大,投资回报率较高,毛利空间较大的优势,选择光伏这一细分赛道,这路是正道。

从出手的资金额度来看,也是足见其蓝思科技的决心。

2021年11月,蓝思科技豪掷10亿高调进入光伏领域,在当月发布公告称,公司设立了全资子公司湖南蓝思新能源有限公司,主要从事光伏玻璃产品、光伏设备及元器件、光伏发电项目等业务。

蓝思科技称,公司已与多个光伏及光伏玻璃行业专家团队合作,组建了一支技术业内领先的光伏及光伏玻璃技术团队,以及高素质、资源丰富的管理团队,并设立了新能源事业部。

“公司已提前对光伏玻璃等产品进行了技术研发、产线和产品验证。”除了队伍组建和技术路线确认,公告并称,公司已得到相关行业客户的认可。

关于进军光伏领域,蓝思科技表示能够发挥在消费电子产品高精密特种玻璃的先进加工技术、效率和良率优势,使光伏玻璃具备更高透过率、更轻薄和更高强度。

业内人士表示,依据光伏玻璃生产线建设的行业经验,以及蓝思科技此前在其他项目上的建设速度,预计蓝思新能源或许能在一年左右实现点火投产。

因此,在2021年报上,关于光伏板块的营收暂无明确性的体现。

此外,在元宇宙概念火热的当下,蓝思科技在4年前就与核心客户一起开发AR、VR产品。

蓝思科技5年前就开启了AR/VR产品领域技术、产品等方面的研发和拓展,是行业内最早开始对光学、结构件及功能件模组开展研发、创新的企业之一,已有量产产品落地。

目前,蓝思科技在智能可穿戴设备业务领域的主要产品有:玻璃保护盖板、蓝宝石保护盖板、蓝宝石及陶瓷传感器组件、陶瓷机壳与组件、触控显示模组,金属组件及塑胶组件等,并可提供部件贴合和组装等配套服务。

2021年报上披露的一种新型的研发项目——“一种光学镀膜技术的开发 ”,该技术应用在 AR/VR,目前处于开发阶段。

蓝思科技近期披露的《关于变更部分募集资金用途的公告》显示,拟将“长沙(二)园智能穿戴和触控功能面板建设项目”投资总额由原来的15.15亿元增加至54.06亿元。

对于39亿元大手笔加码智能穿戴和触控功能面板建设项目,亦能看出蓝思科技寻求新业务的态度,公司近期表示,“预计现有产能将不能满足客户需求,智能穿戴业务有望成为公司未来重要的业务增长点”。

在AR业务方面,玻璃镜片的难度和挑战较大,但价值也更高。目前,蓝思科技持续参与各个客户的智能手表、AR/VR项目。

蓝思科技董事长周群飞曾明确表示,“我们会守住我们的主业,持续、长期、高效发展,然后用我们的核心材料、核心技术、核心设备、核心理念,不断革新,吸纳更多优秀的团队去延伸做不同的行业。”