洞见生物医药|逆势大涨!君实生物-U市值破千亿元,新冠口服药国产化在即?

国产新冠药热度不减。

5月12日,龙头股君实生物-U(688180.SH)继续大幅冲高,盘中大涨15%,收盘涨9.99%,公司报收125.7元/股,市值1145亿元。

自去年11月9日股价低点至今,君实生物已逆势大涨超170%,涨幅居两市前列。

国产新冠药集体亮相,概念股疯涨

近期,A股的“国产新冠药”板块可谓此起彼伏,相当火爆!

新华制药自4月末启动以来,股价已10连板,涨幅高达159%,消息面,公司率先宣布与真实生物达成合作,后者所持有的阿兹夫定原本是一款由郑州大学和河南省分析测试研究中心研制的治疗艾滋病的药物,2021年7月获批上市用于治疗HIV。2021年该药获得国家药监局批准,新增临床试验为抗新型冠状病毒适应症,属于典型的“老药”新用。

不过真实生物治疗此适应症的临床试验结果尚未公开发布,能否治疗新冠,暂时还未有定论。

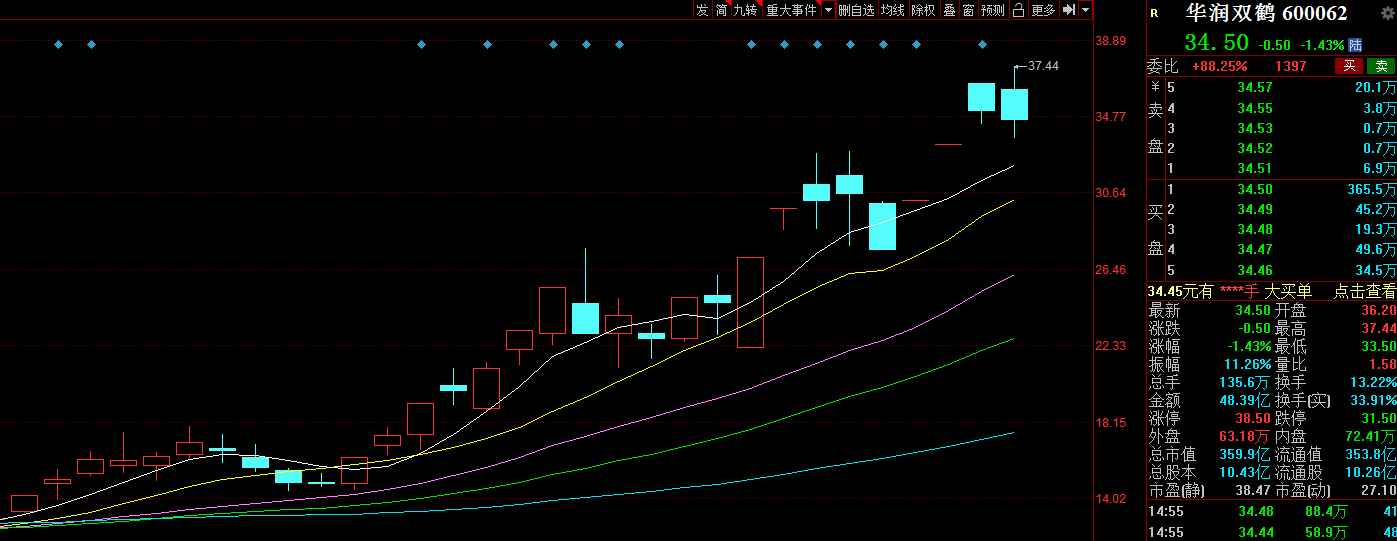

华润双鹤亦如此,公司5月8日官宣拿下真实生物的阿兹夫定生产经销权后,连续2天一字板涨停,第三天涨停后反复炸板,最终收涨5.49%。

自3月24日华润双鹤股价涨停以来,公司一直有沾边新冠药的“绯闻”,股价也在质疑声中不断攀升,截止目前已大涨168.5%。

资料显示,目前我国有10余款国产小分子新冠口服药在紧急研发中,其中进程最快的三款为真实生物的阿兹夫定、君实生物的VV116以及开拓药业的普克鲁胺。随着三期临床“揭盲”越来越近,阿兹夫定也成为了冲击首款国产新冠口服药的“热门选手”。

真实生物CEO杜锦发在接受行业媒体采访时还表示,由于其属于核苷类药物,具有口服、低成本的优势,如果药物临床效果理想,能对此后疫情防控提供帮助。

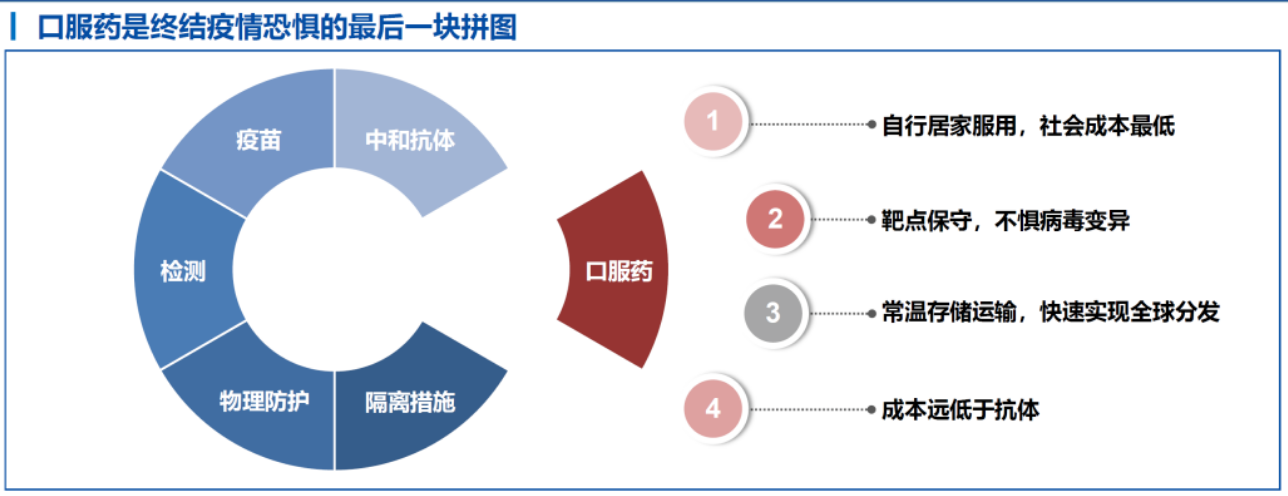

新冠口服药因为种种优点,在疫情反复的背景下,市场对其抱有极大期待。

此前,西南证券预计全球口服新冠药物市场规模为数十亿至上百亿美元,折合成人民币近千亿。而当下,虽国家暂未公布辉瑞新冠口服药进入中国后,未来将投放的规模及定价是多少,但根据此前辉瑞预计,其新冠口服药在2022年销售收入将达220亿美元。

君实生物的VV116,“与时间赛跑”

在新冠口服药的这场速度与技术的比赛中,君实生物无疑是“第一梯队”的选手。

据悉,当下君实生物在新冠治疗领域共有4款产品在推进,其中VV116国产新冠口服小分子抗病毒药物,已经在乌兹别克斯坦获得EUA授权,有望在2022年下半年递交新药上市申请。

1月26日,君实生物又宣布,与苏州旺山旺水生物医药有限公司达成合作,共同承担靶向3CL蛋白酶的可口服抗新冠病毒候选新药VV993,在全球除中亚五国外的国家或地区范围内的研究、生产及商业化工作。而这款VV993也是继VV116之后,君实生物与旺山旺水共同研发的第二款国产新冠口服小分子抗病毒药物。

新冠治疗药物研发目前主要有3条技术路线:阻断病毒进入细胞内药物(多为抗体药物)、抑制病毒复制类药物(多为小分子药物)、调节人体免疫系统类药物(中药方药等)。

业内人士表示,同中和抗体等新冠防治手段相比,小分子口服药具有独特的优势,中和抗体的不足是需要静脉注射,小分子口服药则仅需口服。且小分子口服药成本降低,药效提高,存在感染后快速给药,可及性高的优势。

同时,如果病毒变异的位点在关键位置,中和抗体可能失效,而小分子口服药可以应对病毒的变异,且中和抗体的产能受限。此外,对于药企来说,口服药物的产能限制少,成本较低。

而VV116是目前我国唯一获批进入临床试验的新冠治疗小分子药物,目前在临床前研究中,VV116表现场强大的抗病毒活性,同时也有令人满意的安全性和耐受性。换句话说,君实生物的VV116有望成为我国第一款国产新冠口服小分子抗病毒药。

据西部证券最新研究,目前VV116与辉瑞Paxlovid在瑞金医院的头对头临床试验已入组完成,预期15号左右出中期数据,5月底6月初获批上市;预期定价500元,覆盖1亿人份,对应上游体量25亿元。

君实特效药若能抢占国产化替代市场,或许能一举改变其亏损的局面。

与此同时,君实生物在抗新冠病毒领域的产品布局目前已经相对系统化,已形成由多款抗SARS-CoV-2(非典病毒)中和抗体药物与小分子口服药物组成的研发管线,公司的研发实力可见一斑。

烧钱不断,公司何时摘“-U”帽?

君实生物的研发实力,本质上靠的是不断“砸钱”,这也是创新药企业先期投入所必须面对的局面。

3月7日,君实生物发布公告称拟募资不超39.8亿元,其中超九成用于创新药研发项目。

而自2018年以来,包括IPO募资在内,君实生物已经在A股、港股两个资本市场完成三轮融资。若此次A股增发成功完成募资,君实生物2015年以来在新三板、A股、港股等境内外资本市场将获得累计融资额人民币近157亿元。

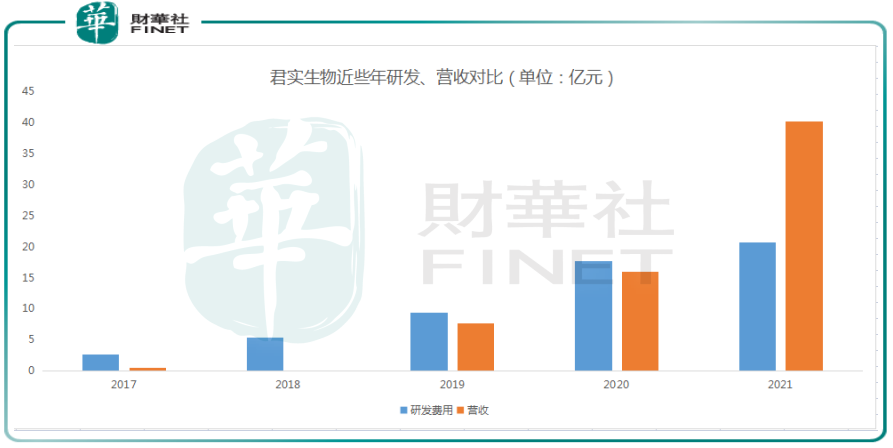

研发方面,君实也确实舍得投入,2019年和2020年的研发投入都高于营收。随着营收的大涨,2021年,研发投入终于能被营收所覆盖,但是占比仍然高达50%。

值得一提的是,君实生物2021年营业收入40.25亿元,暴涨152%,主要是依靠PD-1以及双抗体疗法埃特司韦单抗等产品的技术许可及特许权使用收入等实现了营收的大幅增长。

由于研发的高投入,目前君实生物的净利润、扣非净利润均为负值,公司何时能摘“-U”帽,尚未可知。

需要说明的是,君实的全部研发投入都是计入费用的。以2021年的业绩,如果把研发投入拿出一半来进行资本化,那账面上可以扭亏为盈。

结语——

从市场角度看,主要支撑君实生物逆势上涨的,就是新冠口服药VV116的上市预期。新冠药物不仅临床需求大,储备需求也大,辉瑞的产能远远满足不了全球需求,君实的市场想象空间挺大。

不过新冠口服药实现国产化也并非易事,创新药本质是研发驱动型企业,存在不确定性,具体情况如何,还需长期跟踪。