巨型“电池”抽水蓄能丨中国电建如何成为蓄能基建的佼佼者?

股价在低位震荡了多年后,中国电建(601669.SH)于去年7月下旬突然拐头向上,股价一度飙升逾150%。

如今,公司股价依然在近年高位维持震荡走势,接下来能否突破近期新高,令不少股民热议。

为何中国电建股价会瞬间冲上云霄?这或许跟消息面相关,去年7月下旬,《关于加快推动新型储能发展的指导意见》出炉,意见提到,抽水蓄能和新型储能是支撑新型电力系统的重要技术和基础装备,同时还明确3000万千瓦储能发展目标,实现储能跨越式发展。

随后的9月,《抽水蓄能中长期发展规划(2021-2035年)》披露,提出到2030年,抽水蓄能投产总规模较“十四五”翻一番,达到1.2亿千瓦左右。

包括抽水蓄能在内的储能,为整个产业链带来了政策红利,用中国电建董事长丁焰章的话来说:以新能源为主体的新型电力系统加快构建,公司新机遇前所未有!

抽水蓄能建设领域巨无霸

中国电建的背景可不简单,可以说是含着金钥匙出生。

根据官网介绍,中国电建是经国务院批准,在中国水利水电建设集团公司、中国水电工程顾问集团公司和国家电网公司、中国南方电网有限责任公司所属的14个省(市、区)电力勘测设计、工程、装备製造企业的基础上重组而成,是国资委直接管理的中央企业。

中国电建做工程建设的领域主要有三大类,清洁能源、水资源以及环境,提供包括规划设计、施工承包、装备製造、管理运营在内的一体化服务。

特别是水利水电工程建设方面,中国电建属巨无霸的存在。公司承担了我国80%以上河流及水电站的规划设计任务、占有全球50%以上的大中型水利水电建设市场。

而抽水蓄能电站的规划和建设,中国电建几乎都不缺席。中国电建在国内抽水蓄能规划设计方面的份额占比约90%,承担建设项目份额占比约80%。抽水蓄能建设市场一家独大,使中国能建(601868.SH)、粤水电(002060.SZ)和安徽建工(600502.SH)等基建企业只能在市场中“喝点汤”。

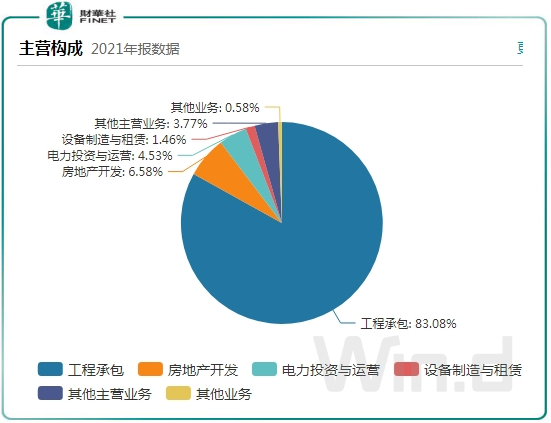

从营收结构看,中国电建就如一个建筑项目的“包工头”,主要由工程承包支撑起公司的营收。2021年,工程承包业务的营收占了公司83.08%,其他业务则以房地产开发、风电光伏等新能源发电业务。

即是说,中国电建站在了我国双碳战略下水利水电市场的东风之上,作为国内水利水电行业建设龙头,中国电建的成长与国内水利水电行业的发展息息相关。而依托公司在工程规划设计、项目建设和装备製造方面的沉淀,中国电建还切入了风光等清洁能源发电市场,试图开劈新增长极。

中国电建所处的市场,除了城建外,多是与我国双碳背景有关。疫情冲击下,我国近两年来更重基建,叠加双碳政策的提出,正是中国电建股价打了一剂“兴奋剂”的原因。

签单稳增,抽水蓄能爆发

中国电建将其工程承包业务划分为三大类:“水、能、城”,即水资源与环境、风光水等能源电力以及基础设施。

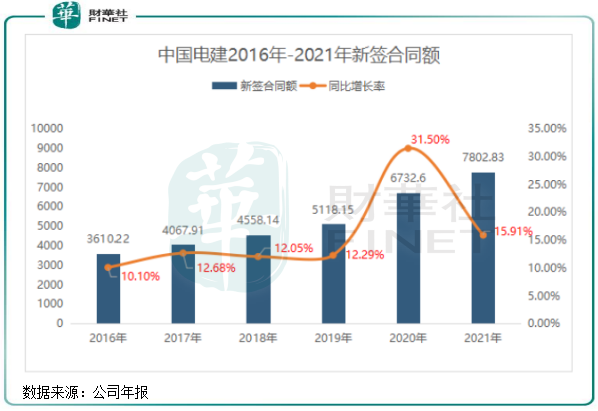

作为工程承包商,对外项目对接能力强与否决定了企业收入的好坏。从2016年以来的新签合同额来看,中国电建的订单签约能力较强,合同额均能保持双位数的增幅。

值得留意的是,在中国电建2021年的新签合同额中,抽水蓄能、风电和光伏项目这类大单,成为公司稳营收的一位“后浪”。

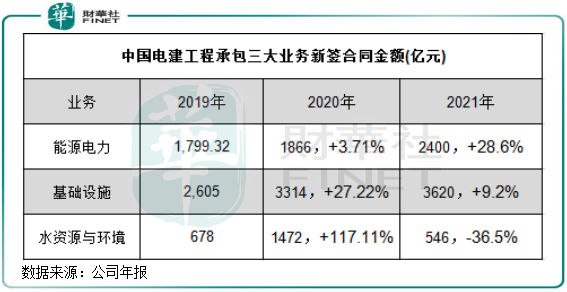

根据统计,在2019年-2021年,中国电建新签抽水蓄能项目合同金额分别为96亿元、45.8亿元以及202.4亿元,分别占期内公司累计新签合同金额订单的1.88%、0.68%及2.6%。2021年,公司新签的风电、光伏及抽水蓄能项目合同金额分别同比增长29.8%、84.2%及342.9%,与基础设施业务同期9.2%的增幅以及水资源及环境业务-12%的增幅相比,以抽水蓄能为首的新能源电力项目成功挑起了公司增长的大梁。

我国抽水蓄能市场的投资运营主要由国家电网旗下的国网新源和南方电网旗下的调峰调频两家企业所占据,两者市场份额达90%以上。因此,中游工程建设企业能否拿下抽水蓄能项目的订单,需要跟这两家企业打好交道。

中国电建拿下的抽水蓄能项目订单中,多数是国网新源和调峰调频公司的,如内蒙芝瑞抽水蓄能电站是由国家电网投资的项目,工程投资额为83亿元,其中22亿元是中国电建的工程承包额。

“十四五”期间,两大电网将投资近3万亿,抽水蓄能也是两大电网公司将重点布局的领域之一,是我国抽水蓄能电站建设的主力。随着两大电网领衔下的抽水蓄能电站建设潮提速,中国电建这位水电站建设届的“包头工”能否拿下多数订单,值得我们持续跟踪。

砍掉地产板块,向清洁能源倾斜

在过去两年,有两个行业经历巨变,一是房地产行业变天,二是清洁能源行业热火朝天。

作为基建企业,中国电建借助在规划、设计、施工、製造一体化的能力而涉足到房地产市场,如今成为百强房企之一。

相对于头部地产商,中国电建在房地产领域相对佛系,未有大步扩张的动作。2021年,公司房地产开发板块营收不到300亿元,比重仅为6.6%,相较于工程承包业务来说并不具规模。

在行业变天的背景下,中国电建在今年1月以“减少公司与控股股东之间的同业竞争”为由公告称拟与控股股东电建集团资产置换,置入电建集团持有的18家子公司股权,主要是电网辅业相关资产;而置出的资产为公司持有的3家子公司股权,该三家公司均是从事房地产业务。目前,该资产重组事项已交易成功,相关资产交割及工商变更手续已经完成。

实际上,砍掉地产板块,有利于中国电建在资本市场上进行再融资,不然公司再融资或会因为有地产因素而受限制。而融资渠道能否拓宽,对中国电建往清洁能源方向转型至关重要。

此外,剥离地产业务后,被地产业务占用的大量资金也将得到释放。

在此次瘦身前,中国电建就往清洁能源发电方向倾斜,以追逐双碳战略下的大风口。这不但是追风口,也是公司在产业链上的延伸,符合公司发展方向。

在多年前,中国电建就已布局电力投资与运营业务,将目标瞄准了水电、风电和光伏三大领域。2021年,公司控股的装机容量为1737.85万千瓦,清洁能源装机量占比达81.82%。

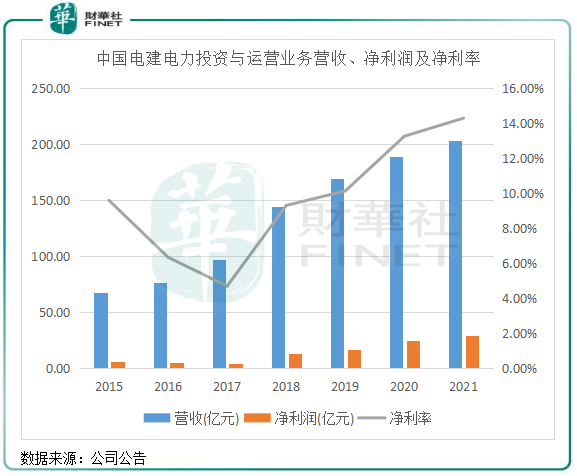

回顾近些年中国电建发电业务的历史,有两个很明显的特点:装机量增长慢,但利润率高。

在2016年,中国电建控股的装机容量为1105万千瓦,2016年-2021年复合年增速仅为9.5%。在2021年清洁能源大迸发的元年,公司控股的装机容量增速也只有7.6%。

盈利能力方面,中国电建的电力投资与运营业务净利率自2018年以来逐年上升。在2021年,该业务收入为204.53亿元,占比为4.54%,但净利润达29.04亿元,占总净利润比重达21.6%,可以看出对公司利润的贡献有多重要。

在2022年,中国电建对清洁能源发电的野心也显露无遗。根据计划,公司2022年1307.5亿元的投资计划总额中,能源电力板块投资计划为522.13亿元,其中新能源项目投资计划为483.32亿元(计划开工新能源装机容量超过1,000万千瓦;计划核准抽水蓄能项目4个,总装机容量约为500万千瓦)。

小结:我国能源转型的春风已至,中国电建施工承包的签单前景大好,未来能否借双碳大势守住水利水电建设行业的“包工头”地位,值得我们关注。此外,雄心勃勃的清洁能源发电计划,也有望让中国电建扩大多元化业务,挖掘新的增长点。