【趣点】逆市翻红!“王心凌男孩”重出江湖,芒果超媒“翻盘”可期?

在“王心凌男孩”疯狂应援下,芒果超媒开始显露回温。

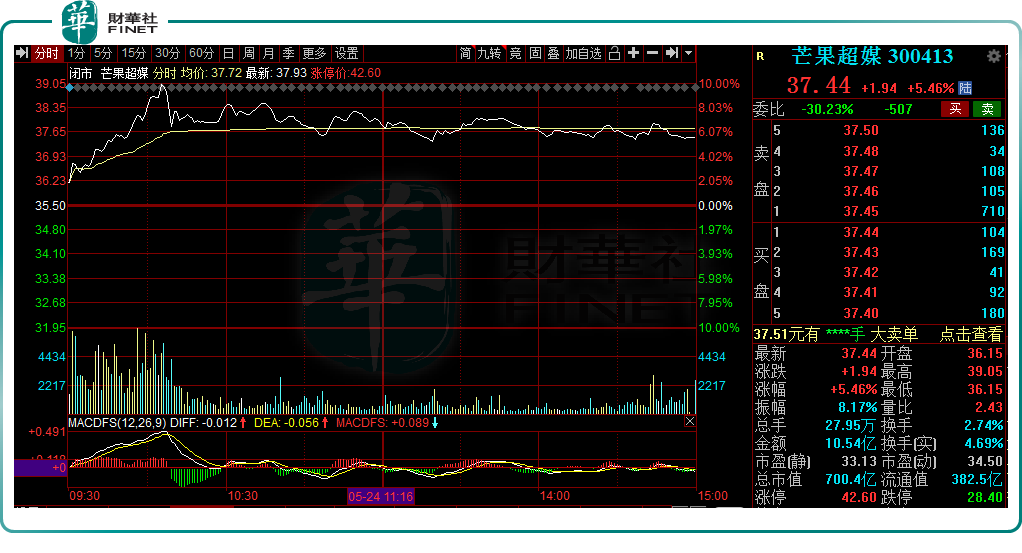

5月24日,芒果超媒逆市冲高,一度涨近10%,大超市场预期。截至收盘,芒果超媒报收37.44元,涨5.46%,总市值突破700亿元。

而就于前一个交易日,芒果超媒还尽显萎靡,收跌1.11%至35.5元/股。若较2021年1月高位92.88元/股而言,已然腰斩,总市值也蒸发了近千亿。

《浪姐3》再掀热潮

5月20日,芒果超媒的王牌综艺《浪姐3》首度开播,节目中集结了那英、宁静、王心凌、许茹芸、twins、徐梦桃等30位1990年前出生的姐姐辈女艺人/运动员,通过合宿生活与舞台竞演,最终选出7位成员“破龄成团”。

实际上,有了《浪姐1》、《浪姐2》的成功铺垫,《浪姐3》的回归自然坐拥不少名气,而本季的赛制也将围绕着两大同盟展开“双打”对决,推陈出新再一次吸引了众多眼球。

不过,兴许令节目组都出乎意料的是,《浪姐3》初舞台表演中,歌手王心凌高马尾、搭配一身学院风的形象,再现唱跳舞曲《爱你》燃爆全网,直让一大批粉丝高喊“爷青回”,引发全网“回忆杀”。

数据显示,《浪姐3》上线首日播放量为1.36亿,首日正片播放市占率为36.3%,均较大程度超过前两部;《浪姐3》开播3日,累计播放量4.1亿,《浪姐1》和《浪姐2》前三日累计播放量分别为3.7亿和3.9亿。

其中,王心凌初舞台《爱你》单视频播放量便高达730万,全网热度指数高达46.34,播放量、人气断层第一。

除了霸榜热搜外,王心凌的歌曲也屡次登上音乐榜单,有关王心凌的话题更是席卷各大社交平台。

不过,由此引发的一系列蝴蝶效应还不仅这些,有关“王心凌男孩”、“王心凌概念股”甚至横空出世。

在短视频平台,随处可见不少男粉丝模仿王心凌唱跳的视频。经典语句“你一票,我一票,王姐80还唱跳”掀起了追捧热潮,网络上更是将这些中年男粉丝称为“王心凌男孩”。

在芒果超媒股吧,网友直呼“心凌男孩一人十手!用涨停支持王心凌!”、“用股票给心凌应援”等留言,用真金白银支持“王心凌概念股”成了一度热议的话题。

在看似疯狂的背后,其实归纳起来均离不开为过去的青春和情怀买单,立处中坚消费阶层的80、90后嫣然怀旧梦想。

实际上,在《乘风破浪的姐姐》第一季开播时,就因为节目火爆,在开播当天引发了公司股票上涨,并在盘中一度触及涨停,助力芒果超媒站上千亿市值。今日,在资本男孩们的助力下,芒果超媒迎来了久违的曙光。

不过,当前芒果超媒的股价仍处于低位,自2021年1月达到92.88元/股高位之后,便一路下跌,迄今已跌超6成。

芒果超媒未来可期?

公司股价一度萎靡不振,与公司业绩面表现有一定的关联。

资料显示,芒果TV创立于2014年,是湖南台旗下的新媒体平台,2018年芒果TV通过重组的方式注入上市公司快乐购,并更名为芒果超媒。

作为国有互联网公司,公司资金实力有限,但却在台网融合大背景下,以精品独播+优质内容自制为驱动,逐步走出了差异化发展道路。

从组织架构看,芒果超媒一级子公司包括芒果TV、天娱传媒和快乐购三家。 2021年公司协议转让原有子公司湖南快乐通宝小额贷款有限公司100% 股权,并将芒果影视、芒果娱乐、芒果互娱三家子公司调整为芒果TV的子公司。

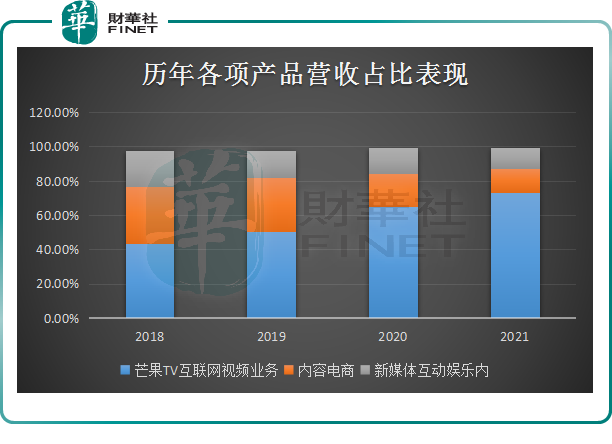

由此,公司聚焦核心内容主业,并增强自制内容创新及衍生品开发能力,形成了以芒果TV互联网视频业务、新媒体互动娱乐内容制作及内容电商业务为主等业务。

从业务表现看,芒果TV作为芒果超媒的核心资产,近些年营收比重显著增长,业务收入比重已由2018年的43.27%提升至73.34%。截至2021年度,芒果TV互联网视频业务实现营收已达112.61亿元。

具体而言,芒果TV互联网视频业务收入主要来源于广告、会员及运营商业务。其中,广告业务表现夺目,去年全年便开拓新广告客户118个,芒果TV软广、硬广、程序化广告等各类广告品牌总数超1000个。

如此强大的招商能力离不开《浪姐》系列产品的成功出圈,迎来各大广告商砸钱入驻。据财报披露,去年广告业务收入首次突破50亿元大关,达54.53亿元,同比增长31.75%。

其次,会员及运营商的营收增速表现亦佳,分别达到13.3%及27.17%。针对会员端,自2022年1月2日起,公司再度调整了会员价格。

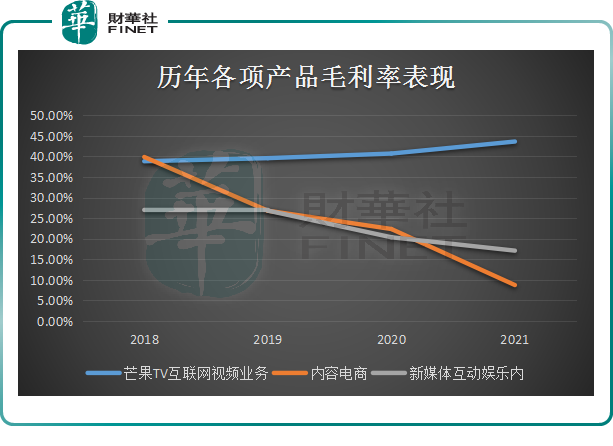

值得一提的是,相比芒果TV资产规模猛增,公司在内容电商、新媒体互动内容制作的发展尽显乏力,营收占比及产品毛利率双双明显下滑。

截至2021年度,公司内容电商、新媒体互动内容制作两大业务营收占比均仅剩1成,所对应的产品毛利率纷纷下滑至历史低点。

事实上,作为头部内容生产商,公司通过自制、定制等多种方式生产优质精品内容,但在长视频行业整体收缩的情况下,公司该项业务也遭遇了重创。在电视综艺方面,每年几乎都能进入榜单前列的《快乐大本营》在2021年亦贸然宣告停播。

而在内容电商一块,基本面虽然不容客观,但伴随“小芒电商”全新电商模式的崛起,且依托优质的综艺及剧集内容平台用户及流量增长,其在流量变现上具备较大的想象空间。

2021年小芒APP日活峰值达126万,实现收入2.5亿元,但由于当前处于发展初期,并未实现盈利。

今年来,由于广告行业面临的宏观经济压力,以及线下娱乐业务面对疫情时的不确定性,节目制作和排播延后的影响,公司一季度业绩出现下滑。

2022年一季度显示,公司营业收入31.24亿元,同比回落22.08%;净利润5.07亿元,同比回落34.39%。

据悉,未播综艺内容方面,待上线的《花儿与少年》、《妻子的浪漫旅行 6》等;Q3 也有爆款 IP《披荆斩棘的哥哥 2》和《密室大逃脱》等节目上线。

华创证券认为,重点项目上线有望带动22Q2业绩环比增长,预计Q2收入利润同比均将获得正增长。

后语:

综上来看,受行业环境、疫情、节目制作等问题影响,公司个别业务营收占比下滑明显,在业绩下滑趋势预期下,公司股价一落千丈。

不过,随着主业加速聚焦及衍生产品的加速成长,公司总体业绩增速有望回归正值。此外,依托芒果系IP优势,公司亦发力探索搭建芒果“元宇宙”,当前已推出“芒果崽”、《尚食》角色纪念卡等数字藏品。