科技新活力|近一个月股价接近翻倍!宇晶股份为何“星光闪耀”?

近期新能源板块较强,4月27日以来,光伏指数大涨24%,多只个股强势反弹。

其中,宇晶股份(002943.SZ)走势凌厉,不到一个月的时间该股股价大涨超90%,领涨光伏。5月25日,该股继续冲击涨停板,后因获利盘套现,收盘涨0.33%,目前市值46.3亿元。

值得关注的是,国元证券分析师前两天刚发布了一份关于宇晶股份的研报,该研报选取光伏设备龙头企业高测股份、迈为股份作为可比公司,给予宇晶股份2023年35倍PE,对应目标股价169元。

如果对照目前公司46.3元的收盘价,还有265%的巨大涨幅。目标价与公司股价相差如此悬殊,该分析师也被投资者调侃为“本世纪最能吹研究员”。

光伏2022年需求乐观,一季度业绩靓丽

光伏行业的持续高景气,是股价大涨的直接催化剂。

消息面,欧盟委员会公布能源计划,快速推进绿色能源转型。计划提出将欧盟“FIT55”政策组合中2030年可再生能源的总体目标从40%提高到45%。其中,2025年光伏目标装机量320GW,到2030年达到600GW。

据IEA-PVPS数据,截止2021年,欧洲地区累计光伏装机178.7GW,2021年当年新增装机26.8GW,为达到新的目标,欧洲地区2022-2030年年均新增装机需达到46.8GW。

欧洲因为地缘政治等因素,继续上调光伏装机的目标,相当于给新能源的转型之路摁了“加速键”,但由于欧洲本地光伏制造业产能的局限性,此举进一步利好国内光伏产业链的相关公司,出海业务有望加速。

国联证券研报表示,我国光伏产业链价值量约占世界的80%,欧洲光伏组件80%依赖进口。今年我国光伏组件出口需求将受极大刺激,能源安全遭受危机的情况下,欧盟组件进口将接受更高溢价。

另一方面,光伏由于进入平价上网时代,不再依赖于政策推动。随着国内硅料新产能持续释放,供给端逐渐充裕有望带动下游需求增长。

业绩端看,光伏板块表现亮眼。数据显示,光伏板块上市公司2022年一季度归母净利润同比增长达10.32%。在299家光伏板块上市公司中,有159家公司今年一季度实现归母净利润同比增长,占比逾五成。

其中,11家光伏设备上市企业一季度营收,全部实现正增长,成为光伏行业的最强细分赛道。营收和净利均实现翻倍增长的有3家,宇晶股份就是其中之一。

数据显示,宇晶股份2022年一季度,营收1.84亿元,同比增长134.86%;净利润约1836万元,同比增长827%。

业绩高增长,源于上游的光伏硅片产商积极扩产,对生产工具和耗材的需求相应旺盛,惠及产业链“卖工具”的合作伙伴。

转型光伏设备

宇晶股份在设备制造业耕耘已久,之前主要针对消费电子产商,2020 年公司推出包含光伏切割机在内的多款面向光伏行业的产品,全面切入光伏领域,目前产品包括多线切割机、金刚石切割线和热场系统等。

根据2021年财报,公司来源于光伏行业的营收占比约57%,主要客户为京运通、晶澳科技、阿特斯等知名企业。

光伏设备制造业本质上技术密集型行业,需要不断进行技术迭代,从而达到降本增效的目的,深度绑定下游硅片巨头。

近些年以来,硅片环节持续向“大尺寸”和“薄片化”方向发展,就是为了达到降本增效的重要措施。这样的背景下,切片的设备以及耗材环节将向“高线速”、“细线化”、“高质量”的方向发展。线速度的提升,可以一定程度上提高金刚线的切削能力,缩短工艺时间。金刚线线径不断细化,有利于切割硅缝的减小,减少硅料的损耗,提高硅片的出片率。

而这也是宇晶股份技术优势所在,公司具备:

(1)优于同行的产能:宇晶股份的多线切割机可切割 900mm 长的棒料,优于同行 850-870mm 的切割长度,带来更高的单刀出片数和切割刀数。

(2)高线速。公司设备的最大线切割速度达到 2400m/min,处于行业领先水平。

(3)细线化:金刚线线径更细刀缝损失更低,每公斤硅料出片数更多。得益于设备的稳定性和张力控制稳定性,公司设备在 35微米细线上的应用经验丰富,目前可使用 35微米钨丝线稳定量产210 硅片,同行主流使用 40−43微米。

总的来说,宇晶股份在 210 尺寸硅片的切割上具有领先于行业的高良率。

国产替代正当时

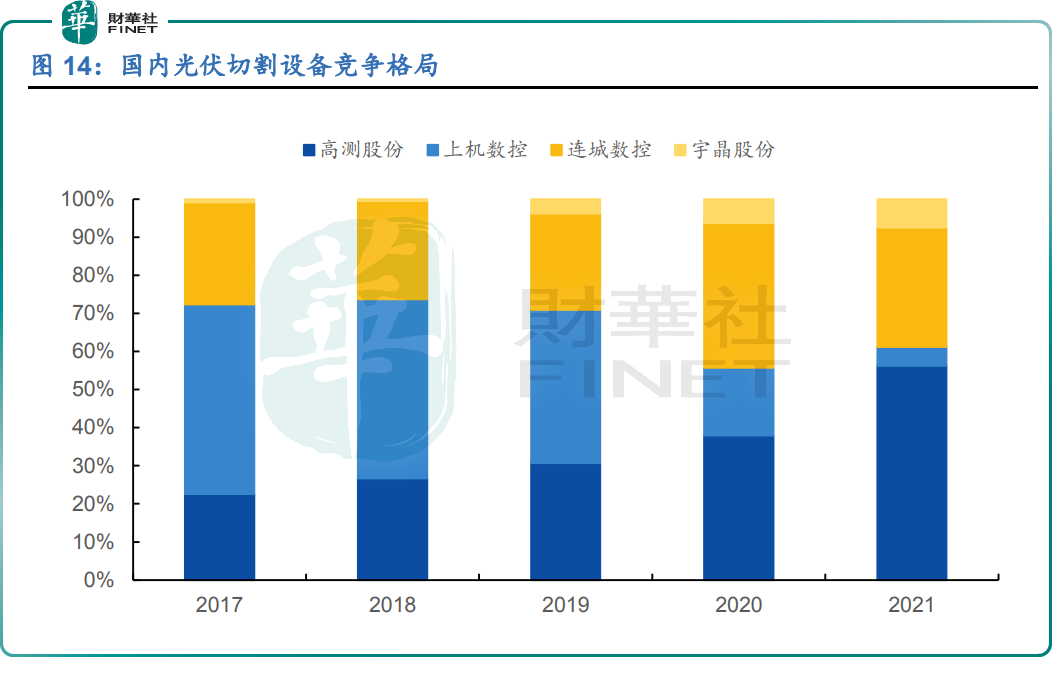

2016年以前,光伏切割设备领域占主导地位的是以梅耶博格、小松 NTC为代表的国际设备厂商。近年来,中国光伏切割设备制造企业的市场份额逐步提升,逐步实现进口替代,目前已占据行业主导地位。

其中,主要的市场份额集中于高测股份和连城数控,2021年这两家企业的合计市占率达到87.5%。近年来宇晶股份的市场份额逐渐提升,2021年达到7.52%,超过上机数控。小松NTC和梅耶博格的产品已经基本退出市场。

结语——

宇晶股份转型的时间点可谓不早不晚,刚好赶上光伏行业发展的高速列车,公司光伏设备的营收、利润占比都快速提升。

不过光伏行业技术迭代很快,公司目前市场占有率仍比较小,能否深度绑定巨头供应链,还得持续跟踪。

近几年,各种“奇葩”券商研报层出不穷。2021年8月,国信证券分析师就曾把宁德时代的经营数据算到了2060年,《宁德时代系列之二——储能篇:第二“增长曲线”的终局探讨》一文传遍投资圈,随后,三名分析师也因此被深圳证监局出具了警示函。

本次国元证券的研报,是前瞻性的“预言”,还是乐观的“一家之言”,我们且拭目以待。